Урожайная осень - что покупать в сентябре

Осень прекрасная пора для того, чтобы обернуться в плед и пить горячий кофе в хорошо прогретой квартире, поэтому самым популярным видом трат в мире станет оплата квитанций за газ.

В Австралии намечается забастовка работников газовой отрасли. Экспортеры газа во всем мире уже начинают потирать руки, потому что на фоне набирающего обороты дефицита газа - забастовка является отличным поводом для повышения цен. Если говорить о последствиях, которые могут возникнуть в случае бунта, то без встряски на сырьевых рынках Азии и Европы не обойтись, поэтому предлагаем обратить внимание на газового гиганта из России, а именно акции Газпрома.

Для начала рассмотрим общую картину по котировкам Газпрома. С 2009 года по бумаге формировался растущий тренд, который сейчас сохраняется несмотря на все возможные ограничения, связанные с санкциями против компании. Долгосрочный тренд остается стабильным.

Если обратить внимание на тенденцию, то видим, что акции Газпрома торгуются у нижней границы пятнадцатилетнего растущего тренда. По двухлетнему нисходящему тренду имеется пробитие вверх, поэтому на фоне отсутствия перекупленности, торговли на средних значениях индикатора RSI по бумаге – сценарий покупки Газпрома становится привлекательным.

Акции Газпром в среднесрочной перспективе выглядят интересно по нескольким причинам:

1. Долгосрочный растущий тренд по котировкам сохраняется.

2. Среднесрочный мартовский растущий тренд сохраняется.

3. Имеется пробой годового нисходящего тренда.

4. Целевые значения на уровне 217 рублей за акцию, уровень октября 2022 года, потенциал роста около 18%.

При сохранении всех вышеуказанных мотивов можно присмотреться к акциям Газпрома при пробое уровня 183,4 рубля с целью в 217 рублей в среднесрочной перспективе.

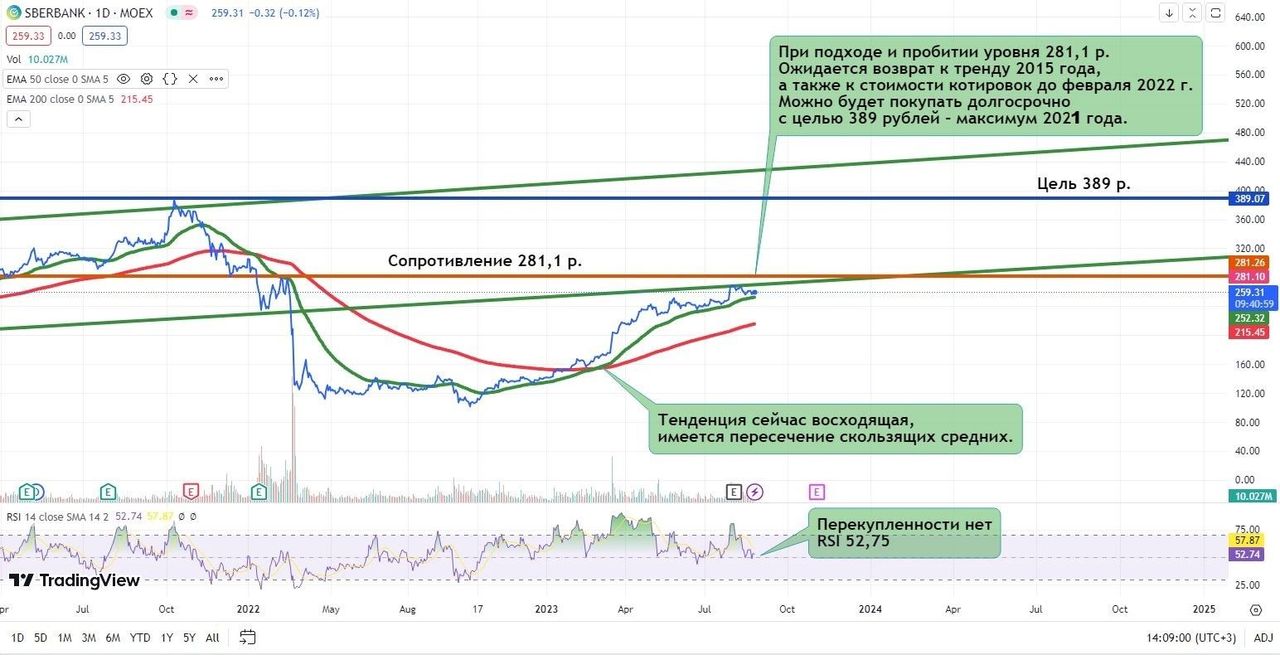

Также стоит обратить внимание на акции Сбербанка. По ним складывается неплохая техническая картина, но обо всем по порядку:

1. Сбербанк с февраля 2022 года торговался ниже линии долгосрочного растущего тренда 2015 года, сейчас наблюдаются попытки возврата внутрь долгосрочного растущего канала.

2. Если говорить о причинах, которые вселяют позитив в трейдеров, то стоит отметить, что проторговка ниже линии растущего тренда была обусловлена санкционным давлением, неопределённостью в связи с блокировкой активов компании и геополитическими рисками. На текущий момент складывается впечатление, что негатив отработан и котировки могут плавно вернуться к торгам внутри растущего канала.

Техническая картина по SBER следующая:

1. Полугодовой тренд – восходящий, наблюдаем пересечение 50 и 200-дневных скользящих средних.

2. Бумага не перекуплена, индикатор RSI в значениях 52,75указывает на то, что акции оценены справедливо.

3. Намечается подход к сопротивлению 281,1 руб. и возврат внутрь растущего 8-летнего канала.

При отсутствии шокирующих информационных поводов от ЦБ России и сохранении текущего уровня геополитической ситуации – можно рассмотреть следующий сценарий по SBER:

1. При подходе к уровню 281,1 руб. ожидается возврат к долгосрочному растущему тренду 2015 года.

2. На пробитии 281,1 в условиях растущего тренда (имеется пересечение 50 и 200-дневных скользящих средних) котировки приблизятся к тем ценам, что были до февраля 2022 года. Можно будет присмотреться к акциям SBER с целью в 389 рублей (уровень октября 2021 года) в среднесрочной перспективе.

3. На фоне отсутствия перекупленности акции SBER выглядят привлекательно.

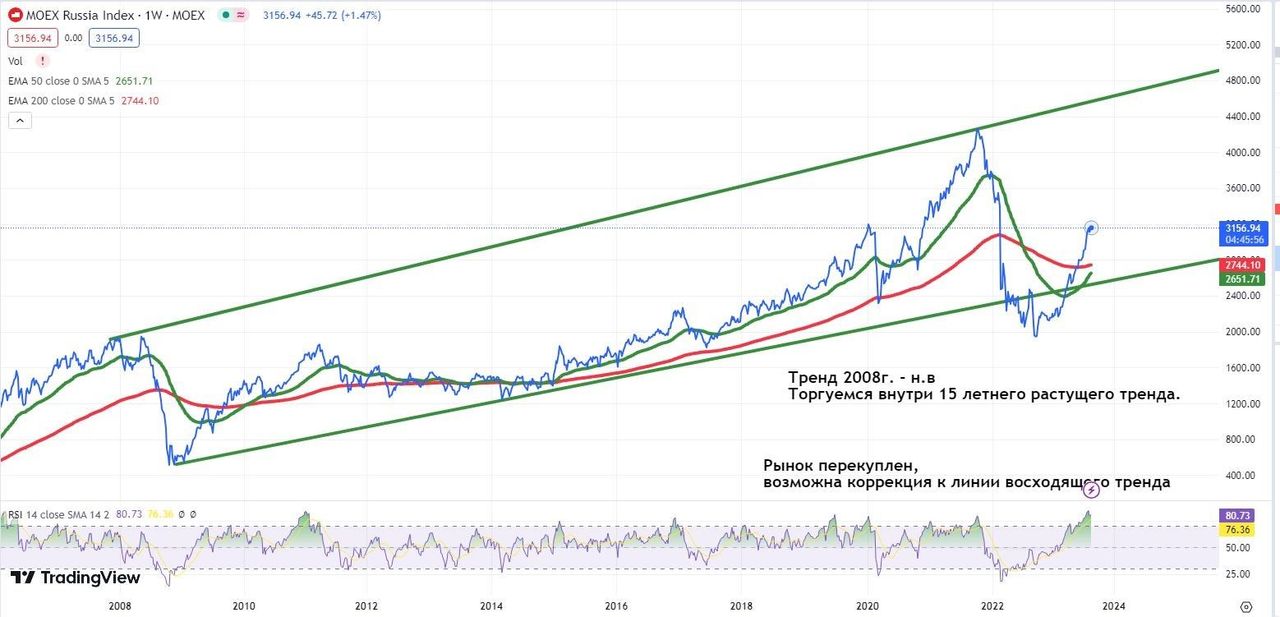

Касательно общей ситуации на российском фондовом рынке можно сказать, что рынок минимально, но перегрет. Перекупленность в акциях имеется. На 3-4 квартал стоит ожидать плавную коррекцию к восходящему долгосрочному тренду (15-летний тренд).

Инвесторы будут стремиться зафиксировать прибыль, которая была получена в ходе полугодового ралли, поэтому здоровая коррекция рынка от верхней границы годового растущего канала возможна. Потенциальный уровень куда могут сходить котировки по индексу Мосбиржи в 3-4 квартале – это 2600-2670 пунктов. При этом долгосрочная тенденция на рост сохранится.

Инвесторы будут стремиться зафиксировать прибыль, которая была получена в ходе полугодового ралли, поэтому здоровая коррекция рынка от верхней границы годового растущего канала возможна. Потенциальный уровень куда могут сходить котировки по индексу Мосбиржи в 3-4 квартале – это 2600-2670 пунктов. При этом долгосрочная тенденция на рост сохранится.

Главными событиями для рынка этой осенью станут завершающийся период отчетностей компаний, настроения на нефтегазовом рынке, а также потенциальное разрешение геополитических вопросов.

Комментарии