Уровень чистого долга X5 позволяет в будущем направлять не менее 70% свободного денежного потока на дивиденды

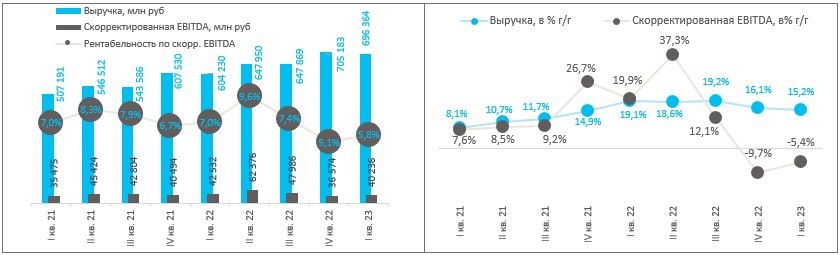

X5 Retail Group, ведущий продуктовый ритейлер в России, 27 апреля представил финансовые результаты за I квартал 2023 г. по МСФО: Чистый долг/EBITDA составил 1,13х (по МСФО 17).

X5 Group представила достаточно хорошие результаты. Радует хорошая динамика и объем чистой прибыли. Правда, рентабельность EBITDA сократилась, но это, скорее всего, следствие интеграционных процессов, связанных с высокой M&A активностью компании, что привело к опережающему росту коммерческих и общих административных расходов на 16% г/г.

В будущем рост данной статьи расходов, вероятнее всего, нормализуется, что стало бы поводом для восстановления маржинальности. Во всяком случае, компания продолжает показывать относительно стабильные результаты, одновременно проводя экспансию через M&A и запуск нового формата в виде «жесткого дискаунтера», представленного сетью магазинов «Чижик».

Уровень чистого долга компании остается на низком уровне, что позволяет в будущем направлять не менее 70% свободного денежного потока в виде дивидендов. Потенциально эта сумма может составить до 200 руб. на расписку за 2023 г.

Что делать инвестору. Мы сохраняем рекомендацию «Покупать» по глобальным депозитарным распискам X5 Retail Group с целевой ценой 1970 руб. (потенциал роста с текущих уровней - 26,4%).

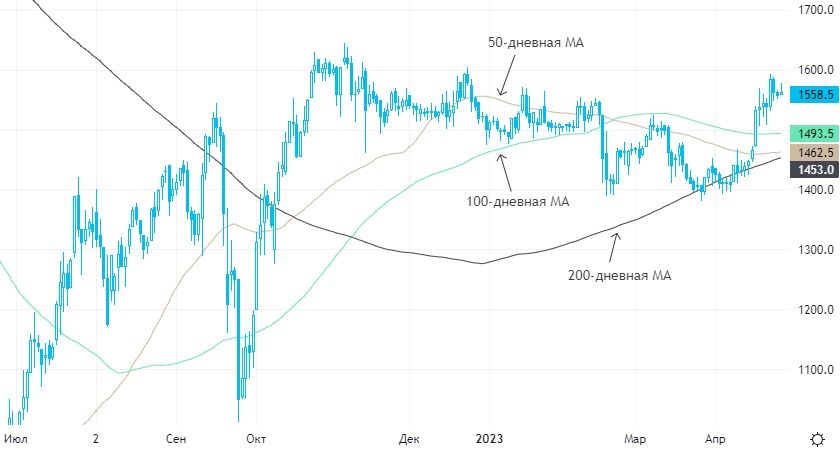

Динамика акций. За 12 месяцев расписки X5 подорожали на 39,25%, за 5 лет — подешевели на 13,25%. Индекс Мосбиржи за те же периоды вырос на 8,5% и 14,25% соответственно. Бумаги торгуются выше 50/100/200-дневных МА и выглядят перекупленными.

Самые перекупленные в секторе — акции «Соллерс авто», тогда как перепроданных бумаг в секторе нет».