Уралкалий, ПБО-06-P: возможность зафиксировать высокую реальную доходность на несколько лет

На фоне замедления инфляции ожидается дальнейшее смягчение денежно-кредитной политики ЦБ, а снижение ставок в большей степени окажет поддержку ценам облигаций со средней и длинной дюрацией. Для инвестора в среднесрочные и длинные бумаги крайне важна ликвидность, одной из подходящих бумаг в этом плане является выпуск "Уралкалия" с погашением в феврале 2025 года, по которому сейчас есть возможность зафиксировать доходность около 14% годовых.

| Эмитент | "Уралкалий" |

|---|---|

| Дата погашения | 25.02.2025 г. |

| Валюта | RUB |

| ISIN | RU000A101GZ6 |

| Купон | 6,85% |

| Дюрация | 2,6 лет |

| Доходность | 14% |

| Текущая цена* | 84,6% |

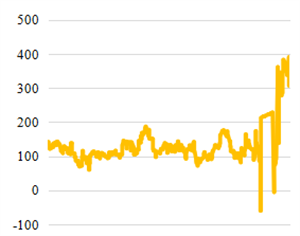

G-spread выпуска | |

| |

Выпуск на фоне аналогов | |

| |

Санкционные ограничения против российских экспортеров существенно увеличивают цены на рынке минеральных удобрений из-за давления на предложение, поскольку доля России в мировом экспорте по данному сегменту составляет около 25%.

"Уралкалий" - ведущий игрок на мировом рынке калийных удобрений, основными регионами продаж которого являются Бразилия, Индия, Китай и страны Юго-Восточной Азии, а доля США и Европы в выручке последние годы составляла порядка 15%. Таким образом, ограничения со стороны стран Запада окажут негативное влияние на деятельность компании в меньшей степени. Более того, недавно правительство увеличило квоты на экспорт удобрений с целью поддержки производителей.

Согласно отчетности по МСФО за 2021 год - компания значительно улучшила свои показатели: EBITDA увеличилась более чем в два раза, резко сократилась долговая нагрузка. Мы считаем, что в 2022 году на фоне продолжающегося ралли в ценах на рынке удобрений "Уралкалий" продолжит получать сверхприбыль и по итогам года сможет заработать рекордную выручку.

Спред доходности выпуска к кривой ОФЗ выглядит расширенным и в последнее время составляет более 350 б. п. Учитывая все вышеперечисленные факторы, считаем, что премия за риск выглядит завышенной и будет стремиться к своим историческим значениям.

Выпуск может быть интересен при формировании умеренно консервативного портфеля с целью удержания до погашения, к тому же, если принимать во внимание, что инфляция в 2023 и 2024 годах может сложиться существенно ниже текущих уровней, то инвесторы получат очень хорошую реальную доходность.

Риски:

- Низкая диверсификация выручки - сильная зависимость от цен на хлористый калий.

- Высокие риски аварийных ситуаций ввиду геологических особенностей и специфики добычи породы в калийных шахтах.

- Давление на кредитные метрики в связи с требованием ЦБ об обязательной продаже 80% валютной выручки, поскольку большая часть долга компании номинирована в иностранной валюте.

- Возможный кросс-дефолт (из-за общих для российских компаний проблем с международными платежами) по выпуску еврооблигаций на сумму $ 500 млн со всеми вытекающими из этого последствиями.

- Вероятность (крайне низкая) включения в SDN-список США, что сделает компанию "токсичной" для всех международных контрагентов.

О компании:

"Уралкалий" - ведущий мировой производитель и экспортер калийных удобрений, а именно - хлористого калия - одного из наиболее важных элементов, необходимых для развития сельскохозяйственных культур (он повышает устойчивость к болезням, засухам и способствует повышению урожайности), природных и искусственных заменителей нет. Компания владеет лицензиями на добычу калийной, магниевой и каменной солей на территории Верхнекамского месторождения (Пермский край), которое занимает второе место в мире по запасам калийной руды. Основные производственные активы расположены там же, в Пермском крае. Являясь вертикально интегрированной компанией, "Уралкалий" контролирует практически всю цепочку бизнес-процессов - от добычи руды до поставок готовой продукции конечным потребителям более чем в 70 стран мира.

ПАО "Уралкалий" - дочернее предприятие АО "Объединенная химическая компания "УРАЛХИМ" - одной из крупнейших компаний на российском рынке минеральных удобрений, основным бенефициаром и генеральным директором которой до недавнего времени являлся Дмитрий Мазепин (предприниматель покинул пост и продал 52% в компании после попадания в санкционный список ЕС). Новым генеральным директором "УРАЛХИМА" назначен Дмитрий Коняев, ранее занимавший должность председателя совета директоров. Сама компания не числится в санкционных списках ЕС, Великобритании и США.

Ситуация в отрасли

Еще в конце прошлого года цены на калийные удобрения находились на максимальных за последнее время уровнях, что было связано с санкциями против "Белорусской калийной компании" - крупного игрока на мировом рынке, существенным ростом цен на энергоносители (рост издержек для производителей) и проблемами с цепочками поставок. После начала спецоперации на территории Украины и последовавшего за этим санкционного давления со стороны стран Запада цены на удобрения выросли еще больше.

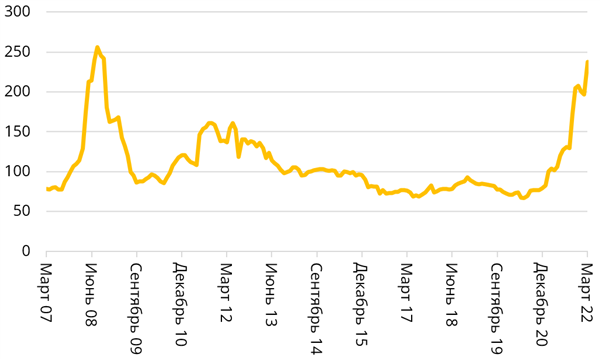

Индекс цен на удобрения

Источник: Всемирный банк

Несмотря на то что введенные ЕС ограничения по сути являются незначительными и носят скорее формальный характер (объявленные 8 апреля квоты на импорт удобрений из России сопоставимы с обычными объемами поставок), а США и вовсе включили удобрения в список товаров, на которые санкции не распространяются, общие проблемы с логистикой российских грузов в достаточной мере ударили по экспорту и по ценам.

Поскольку Россия занимает около четверти мирового экспорта удобрений, а совокупно с Белоруссией примерно 45%, санкционные ограничения, накладываемые на эти страны оказывают существенное влияние на рынок из-за давления на предложение, в связи с этим мы ожидаем дальнейший рост цен на минеральные удобрения. При этом стоит отметить, что цены на азотные и фосфатные удобрения могут стабилизироваться по мере решения проблем с логистикой, а вот цены на хлористый калий, вероятно, продолжат ралли из-за того, что "Белорусская калийная компания" с существенной долей мирового экспорта ограничена в поставках своей продукции.

Бизнес-модель

Как уже было отмечено, "Уралкалий" самостоятельно контролирует практически всю цепочку бизнес-процессов, поскольку компания обладает как производственными мощностями, так и собственными логистическими ресурсами для хранения и транспортировки сырья и готовой продукции.

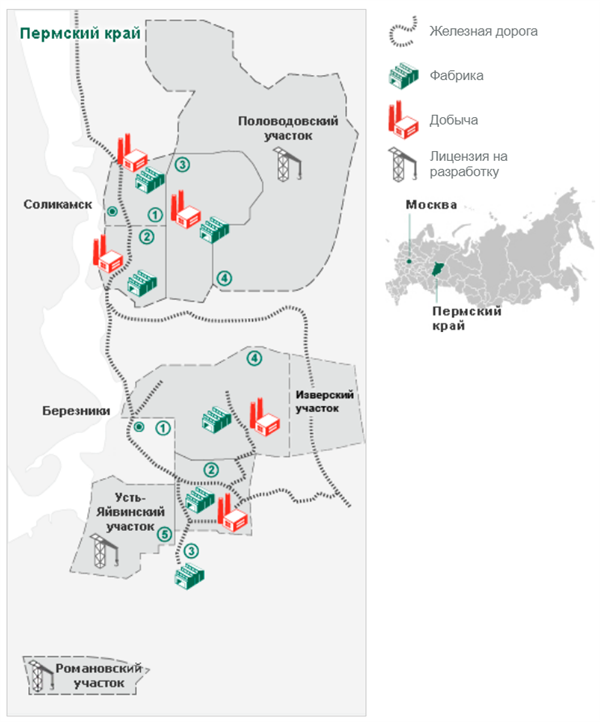

Производственные активы "Уралкалия"

Источник: официальный сайт компании

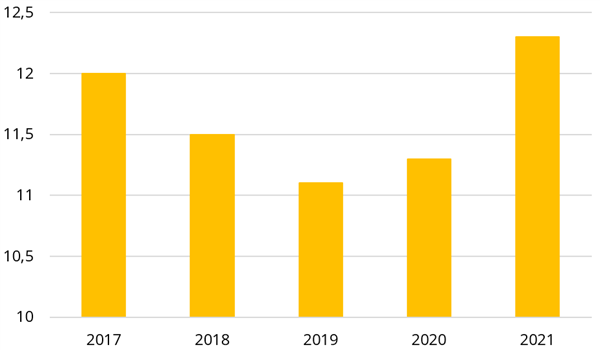

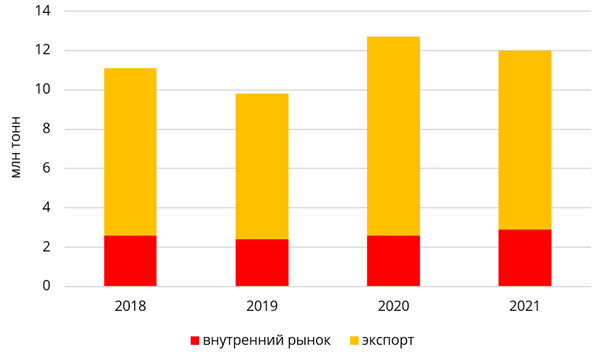

Производственные активы расположены в Пермском крае - городах Березники и Соликамске, включают в себя пять рудников, шесть калийных и одну карналлитовую фабрику. В 2021 году, в связи с благоприятной рыночной конъюнктурой, компания увеличила объем производства до 12,3 млн тонн хлористого калия (+8,85% г/г).

Динамика объема производства (млн тонн)

Источник: данные компании

Ресурсы для хранения готовой продукции включают в себя как собственные складские мощности (склады в Березниках и Соликамске, а также на дочернем АО "Балтийский Балкерный Терминал"), так и арендованные площади в регионах реализации. Общая вместимость складов составляет более 1 млн тонн, при этом все они связаны с грузовыми терминалами системой конвейеров, что существенно увеличивает эффективность управления логистическими цепочками.

Большую часть готовой продукции "Уралкалий" направляет на экспорт через свою дочернюю компанию Uralkali Trading SIA, а география продаж насчитывает более 70 государств.

Динамика и структура продаж

Источник: данные компании

Доставка удобрений конечным потребителям осуществляется с помощью морского и железнодорожного транспорта, при этом компания обладает собственным парком вагонов-минераловозов в количестве более 7700 шт.

Важно отметить, что ввиду геологических особенностей и специфики добычи породы в калийных шахтах высоки риски аварийных ситуаций. "Уралкалий" за последние несколько лет пережил 3 серьезные аварии. В октябре 2006 года произошло затопление рудника "Березники-1", который в последствии пришлось закрыть, а запасы списать. Весной 2009 года государство потребовало от "Уралкалия" выплаты компенсации расходов, связанных с аварией, в размере 7,8 млрд руб. В ноябре 2014 года на руднике "Соликамск-2" был отмечен резкий приток грунтовых вод, что грозило затоплением. Компания была вынуждена значительно сократить добычу на этом объекте и обеспечить меры по минимизации последствий. В 2018 году на руднике "Соликамск-3" произошел пожар, в результате которого погибло девять человек.

Финансы и прогнозы

Ключевыми регионами продаж являются Латинская Америка (преимущественно Бразилия), Индия, Китай, страны Юго-Восточной Азии, США и Европа, причем в последние годы совокупная доля европейских стран и США в выручке находилась на уровне 15%, что в текущих реалиях можно рассматривать как плюс, поскольку ограничения, вводимые против российских экспортеров со стороны западных стран, не так сильно повлияют на показатели компании. На внутреннем рынке "Уралкалий" в основном продает хлористый калий производителям сложных минеральных удобрений.

Структура выручки по регионам в 2021 году

Источник: отчетность по МСФО

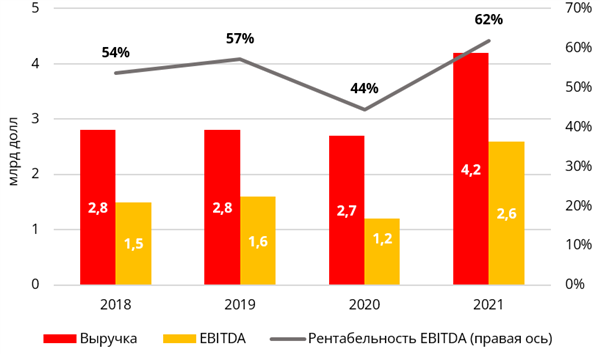

По итогам 2021 года выручка выросла на 54% г/г и составила $ 4,2 млрд, EBITDA увеличилась более чем в 2 раза, до $ 2,6 млрд. Таких высоких показателей компания добилась благодаря существенному росту цен на удобрения. У компании высокий показатель рентабельности по EBITDA (62% в 2021 году), во многом это связано с низкой денежной себестоимостью реализованной продукции, которая в 2021 году снизилась на 8% и составила $ 37,5 за тонну. Мы считаем, что в 2022 году, на фоне продолжающегося ралли в ценах на рынке удобрений, "Уралкалий" продолжит получать сверхприбыль и по итогам года сможет заработать рекордную выручку.

Динамика выручки, EBITDA и рентабельности EBITDA

Источник: данные компнии

В мае прошлого года "Эксперт РА" пересмотрел кредитный рейтинг "Уралкалия" по обновленной методологии и присвоил рейтинг на уровне ruA+ со стабильным прогнозом, отметив на высоком уровне бизнес-профиль, низкую денежную себестоимость реализованной продукции, высокий уровень информационной прозрачности и минимальные риски рефинансирования, при этом обратив внимание, что давление на рейтинг оказывает высокая долговая нагрузка. Все перечисленные факты, за исключением долговой нагрузки, релевантны и на сегодняшний день.

Динамика долговой нагрузки

Источник: данные компании

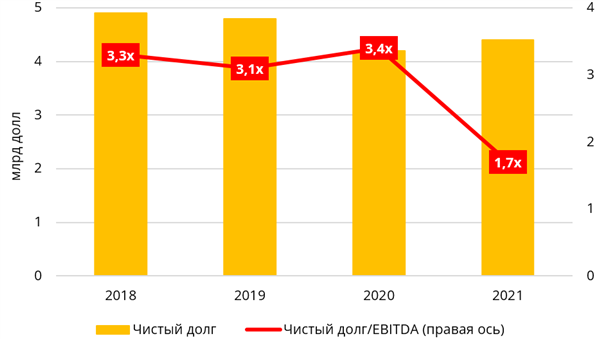

Несмотря на то что чистый долг компании увеличился на 4% по сравнению с 2020 годом, до $ 4,4 млрд, благодаря существенному росту EBITDA долговая нагрузка резко снизилась - отношение чистого долга к EBITDA сократилось до 1,7х, предполагаем, что в 2022 году долговая нагрузка продолжит уменьшаться на фоне роста показателей продаж. Уровень покрытия процентных расходов оценивается положительно - отношение EBITDA к процентным расходам в 2021 году составило 18,3х. Доля краткосрочного долга - 19,6%, риск ликвидности оцениваем как низкий ввиду наличия у компании большого количества невыбранных кредитных линий и доступа к рынку публичного долгового финансирования.

Около 80% долга номинировано в иностранной валюте. В обычных условиях это не несло никаких рисков для компании, поскольку "Уралкалий" генерирует большую часть выручки за счет экспортных продаж, однако действующее требование ЦБ об обязательной продаже 80% валютной выручки может оказывать некоторое давление.

Большая часть долга представлена соглашениями о предэкспортном финансировании с международными банками, что в текущих условиях неопределенности оборачивается сложностями для компании. Так, 24 марта французский банк Crédit Agricole не принял платеж "Уралкалия" по кредиту, притом что компания направила необходимые денежные средства. "Уралкалий" считает, что оснований для отказа у банка нет, поскольку компания не является объектом санкций, а Дмитрий Мазепин, попавший в санкционные списки ЕС и Великобритании, перестал быть контролирующим лицом еще 10 марта. Также в компании отмечают, что делают все возможное для последовательного исполнения обязательств перед кредиторами.

Сам "Уралкалий" не состоит в санкционных списках, но важно отметить, что существует вероятность (хоть и крайне низкая из-за того, что США признали минеральные удобрения продуктами первой необходимости и вывели из-под санкций) попадания компании в американский SDN-лист и стать "токсичной" для всех международных контрагентов.

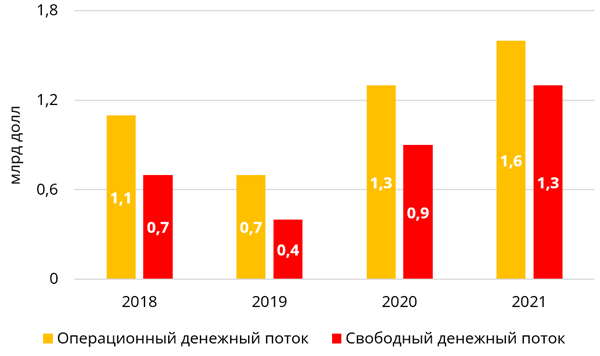

В обращении "Уралкалия" находится выпуск еврооблигаций на $ 500 млн, по которому 22 апреля запланирована купонная выплата. Учитывая, с какими проблемами сталкиваются российские компании в части обработки трансграничных платежей, "Уралкалий" объявил, что ведет поиск альтернативных возможностей для выплаты процентов без ущерба интересам держателей ценных бумаг. При этом компания подтверждает, что обладает достаточной ликвидностью для обеспечения своих обязательств и намерена сделать все возможное для обработки данного платежа. В условиях данного выпуска предусмотрен ковенант на кросс-дефолт, так что в случае невозможности выплатить купон у "Уралкалия" может возникнуть обязанность досрочно погасить выпуск (при этом нужно будет получить не только разрешение от правительственной комиссии на осуществление платежа в валюте, но и согласие западных банков на проведение платежа). В случае реализации данного сценария мы считаем, что компания сможет справиться с требованиями кредиторов. Во-первых, согласно отчетности по МСФО за 2021 год, у компании на балансе находилось достаточно денежных средств и эквивалентов ($ 702 млн). Во-вторых, у "Уралкалия" последние годы растут операционный и свободный денежный потоки, которые компания в основном направляет на выплату дивидендов и выкуп акций. В текущем году мы ожидаем роста свободного денежного потока, который компания сможет направить в том числе на погашение своих обязательств. Ну и в заключение стоит отметить, что "Уралкалий" входит в перечень системообразующих предприятий и в случае крайней необходимости может претендовать на господдержку.

Динамика операционного и свободного денежных потоков

Источник: отчетность по МСФО, расчеты "Финам"

Выпуск ПБО-06-Р

Еще недавно на рынке была хорошая возможность получить высокую доходность от инвестирования в ОФЗ, но сейчас в госбумагах цены уже существенно выросли (доходности упали), поэтому инвесторам целесообразно присматриваться к выпускам корпоративных эмитентов, которые дают хорошую премию к безрисковым ставкам. Более того, на фоне замедления инфляции ожидается дальнейшее смягчение денежно-кредитной политики ЦБ, а снижение ставок в большей степени окажет поддержку облигациям со средней и длинной дюрацией. Таким образом, мы считаем, что сейчас стоит обратить внимание на среднесрочные и длинные корпоративные выпуски, обеспечивающие хорошую премию к ОФЗ, причем с хорошей ликвидностью (в отличие от ОФЗ, в корпоративных бумагах с этим тяжело). Выпуск "Уралкалия" с погашением в феврале 2025 года является одним из полностью удовлетворяющих всем условиям.

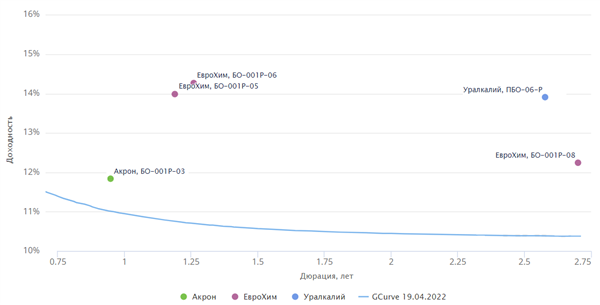

Выпуск ПБО-06-Р достаточно ликвидный, а текущая доходность выглядит привлекательно по сравнению с аналогами из отрасли минеральных удобрений (исторически доходности "Уралкалия" всегда были выше за счет более низкого кредитного рейтинга). Спред доходности к кривой ОФЗ последнее время составляет более 350 б. п., при среднем историческом значении 100–150 б. п. Учитывая значительную долю компании на мировом рынке, ограниченные риски в связи с санкционным давлением, потенциал роста выручки из-за роста цен на удобрения и улучшение показателей долговой нагрузки, считаем, что премия за риск по этому выпуску завышена и будет стремиться к своим историческим значениям.

Ввиду среднесрочного характера бумаги она может быть использована при формировании умеренно консервативного портфеля с целью удержания до погашения, к тому же, если принимать во внимание, что инфляция в 2023 и 2024 годах может сложиться существенно ниже текущих уровней, то инвесторы получат очень хорошую реальную доходность.

Карта рынка

Источник: Cbonds

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 21.04.2022.