Укрепление рубля позитивно для долгового рынка

Рост доходности ОФЗ в июне-июле продолжился. Доходность индекса гособлигаций RGBI к концу июля выросла до 16,2%, обновив очередной максимум. Примечательно, что сохранение ключевой ставки на заседании 7 июня на уровне 16,0% не принесло облегчения рынку облигаций, т. к. разочаровывающая макростатистика лишь повысила риски более значительного подъема ставки на заседании 26 июля. Мы ожидаем, что ставка будет повышена на 200 б. п., до 18,0%, а также жестких заявлений в ходе пресс-конференции.

Корпоративные облигации были под большим давлением. Короткая дюрация индекса корпоративных облигаций RUCBCPNS (менее 2 лет) обусловила более сильный рост доходности индекса RUCBCPNS по сравнению с индексом гособлигаций RGBI. В июле доходность индекса превысила 18% на ожидании подъема ключевой ставки, при этом ликвидность торгов корпоративными облигациями оставалась очень низкой.

Не ожидаем спада напряженности в августе. Неопределенность в отношении дальнейшей динамики ключевой ставки, вероятно, сохранится и после заседания ЦБ 26 июля, что будет препятствовать восстановлению рынка облигаций. Мы считаем, что риск ценовой коррекции в облигациях повысится, если и после повышения ключевой ставки в июле охлаждения потребительской активности не произойдет.

Смена тактики Минфином не снизила давление на рынок ОФЗ

План по размещениям на 2К24 не выполнен. В условиях стремительного роста доходности Минфин отменил несколько аукционов ОФЗ в июне. По итогам 1П24 план по размещениям на этот период выполнен на 74%, причем преимущественно за счет избыточного размещения в 1К24 г. Недоразмещенный во 2К24 объем ОФЗ на сумму 500 млрд руб. по номиналу «переехал» в 3К24 (план на 3К24 составляет 1,5 трлн руб. по номиналу). Однако скромные объемы аукционов в июне-июле позволяют нам сделать вывод, что Минфин не готов проводить размещения любой ценой даже для выполнения плана. В целом, практика прошлых лет указывает на то, что объем размещения ОФЗ чутко следует за конъюнктурой рынка, т. е. Минфин активно увеличивает объем размещения при благоприятной конъюнктуре и наоборот. Смена тактики Минфина, тем не менее, не ослабила давление на рынок ОФЗ, т. к. рост проинфляционных рисков усилил опасения в отношении дальнейшей динамики ключевой ставки.

3К24 – период низкой активности на долговом рынке. Мы ожидаем существенного снижения активности на первичном рынке корпоративных размещений на фоне высокой ставки и неопределенности ее дальнейшей траектории. На аукционах ОФЗ мы ожидаем предложения преимущественно выпусков с плавающим купоном. При этом мы полагаем, что ценовые ожидания инвесторов будут постепенно корректироваться ближе к уровням, на которых Минфин готов проводить размещения, что будет способствовать увеличению объема размещения. На аукционах в июне-июле Минфин решительно отклонял заявки, выставленные по ценам заметно ниже вторичного рынка, в то время как объем «нерыночного» спроса превышал итоговый объем размещения в несколько раз, что говорит о наличии спроса на подобные инструменты.

Корпоративные эмитенты немного снизили активность

Рынок первичных размещений держится на флоутерах. Несмотря на значительный рост доходности облигаций в июне-июле, корпоративные эмитенты лишь незначительно сократили активность в сегменте первичных размещений облигаций. Майская тенденция на размещение облигаций с плавающим купоном сохранилась и летом, что и обусловило высокий объем размещений корпоративных облигаций. Структура облигаций с плавающим купоном предполагает высокую частоту купона – ежеквартально или даже ежемесячно.

Волатильность объема размещений по месяцам объясняется единичными крупными размещениями. Всплеск объема размещений корпоративных облигаций в отдельные месяцы по- прежнему объясняется не конъюнктурой рынка, а крупными размещениями одного- двух эмитентов.

Тренд на размещение квазивалютных облигаций сошел на нет. Наблюдавшийся в мае всплеск размещений облигаций, номинированных в юанях и долларах (в мае квазивалютные облигации составили 30% от объема размещений) в июне-июле сошел на нет в условиях отсутствия валютной ликвидности. По сути, у корпоративных заемщиков, желающих разместить облигации, не осталось альтернативы облигациям с плавающим купоном. Мы не исключаем, что после заседания ЦБ 26 июля, на котором, как мы ожидаем, будет существенно повышен диапазон средней ключевой ставки на 2025-2026 гг., активность эмитентов может сократиться в связи с переоценкой средней стоимости долга в сторону повышения

Негативные настроения превалируют и на рынке акций

Волатильность на рынке акций повысилась

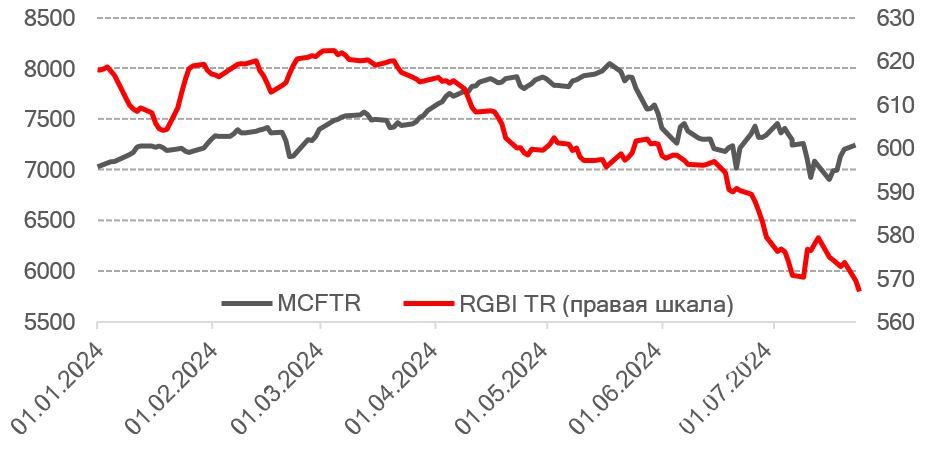

После майского снижения, в июне рынок акций вернулся к росту, однако восстановление было недолгим, и рынок обновил очередной минимум по индексу Мосбиржи текущего года, растеряв весь рост. В конце июля рост на рынке акций возобновился, однако в том, что тренд на восстановление устойчив, еще предстоит убедиться. По состоянию на конец июля рынки акций и облигаций двигались разнонаправленно. Давление на рынке облигаций сохранялось, в то время как рынок акций вернулся к росту. Заметим, что рынок облигаций остается рынком институциональных инвесторов (доля институциональных инвесторов в общем объеме торгов облигациями находится на уровне 65%), в то время как основными игроками на рынке акций являются розничные инвесторы (доля в объеме торгов превышает 75%). С апреля интерес розничных инвесторов снижается, однако в мае-июне инвесторы физлица оставались нетто-покупателями акций, в то время как продавцами выступали профучастники. В «Обзоре рисков финансовых рынков» за июнь ЦБ указывает, что движение на рынке акций в июне было обусловлено изменением ожиданий рынка относительно траектории ДКП после публикации резюме обсуждения ключевой ставки.

Динамика индексов полной доходности Мосбиржи (MCFTR) и гособлигаций (RGBI TR)

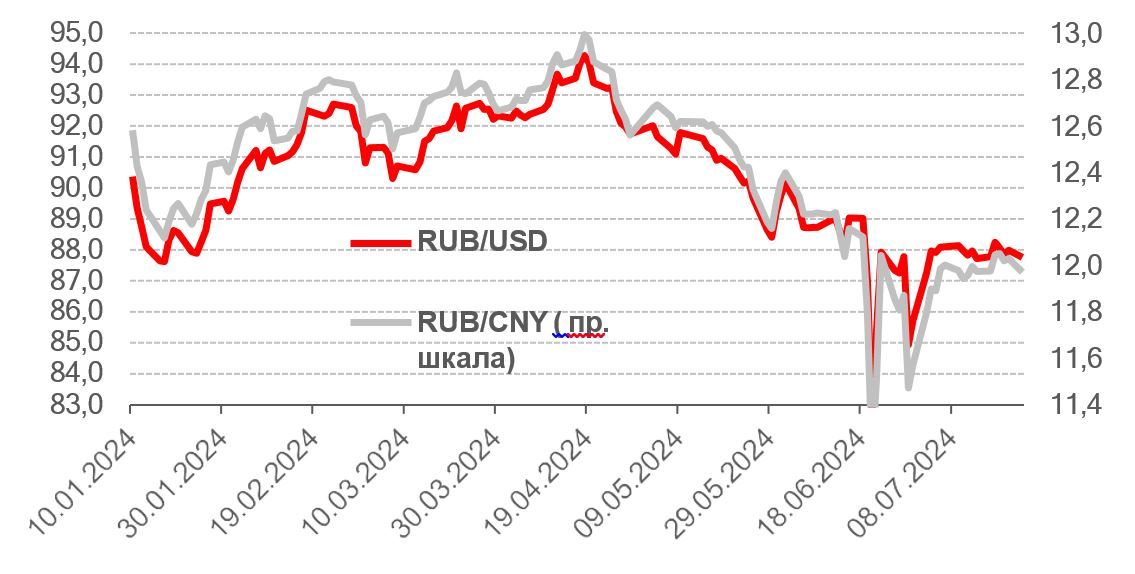

С июня рубль устойчиво торгуется на уровне ниже 90 руб/$

Волатильность снизилась, курс рубля стабилизировался. В июне в связи с внесением в санкционный список США Группы Московская Биржа были приостановлены биржевые торги долларом США, евро и гонконгским долларом. На этом фоне резко выросла волатильность валют. Сложности затронули преимущественно банки, обслуживающие импортеров, так как возникли проблемы с внешними платежами. При этом со стороны экспортеров сохранился стабильный приток валюты и обычные объемы продаж. На фоне возникшего снижения спроса со стороны импортеров при стабильном предложении валюты произошло заметное временное укрепление курса рубля (за период с 13 по 19 июня рубль укрепился относительно юаня на 8,4%). Однако на фоне активизации внебиржевых торгов произошло восстановление спроса на валюту и, соответственно, нормализация курса. Также восстановлению баланса спроса и предложения валюты способствовало снижение порога репатриации валютной выручки (сначала до 60%, затем до 40%). На данный момент благоприятная конъюнктура рынка нефти продолжает оказывать поддержку курсу рубля. Также поддержке курса в краткосрочной перспективе будет способствовать подготовка к уплате налогов. Укрепление рубля может способствовать ослаблению инфляционных ожиданий, что позитивно для долгового рынка.

Динамика курса рубля

Макростатистика в июне-июле отразила первые признаки замедления экономики

Опережающие индикаторы указывают на снижение потребительской активности в мае. Ускорение инфляции в мае-апреле сопровождалось сохранением высоких темпов роста потребительского кредитования (без учета ипотеки), ускорением роста зарплат, сохранением индекса потребительской уверенности на высоком уровне. По итогам мая индекс потребительской уверенности немного снизился, также снизился темп роста оборота розничной торговли. На данный момент это выглядит как слабый позитивный сигнал, однако если тренд сохранится, последует позитивная реакция фондового рынка.

Инфляция в июне стала позитивным сюрпризом. По данным Росстата, инфляция в июне составила 0,64% м/м, после 0,84% в мае, что стало приятной неожиданностью для рынка, ожидавшего сохранения повышенных темпов инфляции. Тем не менее, июньская инфляция находится на уровне существенно выше целевого, соответственно повышение ключевой ставки в июле выглядит почти неизбежным.

Ключевые моменты августа – макростатистика

Инфляция и инфляционные ожидания. Несмотря на то, что ключевая ставка находится на повышенном уровне 16% уже более полугода, на данный момент этого недостаточно для охлаждения потребительского спроса и снижения инфляции. Мы считаем, что риск ценовой коррекции в облигациях сохранится, если и после повышения ключевой ставки на июльском заседании охлаждения потребительской активности не произойдет. Вероятно, неопределенность в отношении дальнейшей динамики ключевой ставки сохранится и после заседания ЦБ, что будет препятствовать восстановлению рынка облигаций. В этой связи показатели недельной инфляции будут иметь важное значение для направления движения долгового рынка. Если в августе инфляционные ожидания населения и предприятий не покажут снижения, мы видим риск существенной коррекции на фондовом рынке.

Темпы роста кредитования. В августе будет опубликована статистика по банковскому сектору за июль, в которой впервые найдет отражение отмена и модификация льготных ипотечных программ. Рынки будут пристально следить, как отмена льготной ипотеки отразится не только на динамике потребительского кредитования, но и корпоративного, учитывая что кредитование строительного сектора в текущем году вносило существенный вклад в увеличение объемов корпоративного кредитования.

Индикаторы бизнес-климата. Июльский Мониторинг предприятий отразил охлаждение, пусть и скромное. В июле индикатор бизнес-климата уменьшился до 7,7 пункта (соответствует уровню февраля), против 10,6 пункта в июне. Оценки текущих бизнес-условий снизились практически во всех отраслях, ожидания компаний на ближайшие 3 месяца стали более сдержанными, вернувшись к уровню 4К23. Оценки текущего выпуска, после повышения на протяжении 5 месяцев подряд, в июле упали до уровня февраля. Если тренд сохранится и в августе, это будет позитивно воспринято финансовыми рынками.