Удлинение срочности российских юаневых облигаций

Одним из заметных трендов в российском облигационном сегменте является удлинение срочности юаневых бумаг, что позволяет инвесторам зафиксировать валютную ставку на несколько лет вперед.

Хотя история российского юаневого сектора насчитывает 4 года (первые облигации в CNY были размещены на Мосбирже в июле 2022 года), его средняя дюрация вплоть до недавнего времени оставалась весьма невысокой. Так, дюрация индекса RUCNYTR, отслеживающего биржевые облигации, номинированных в китайских юанях, в конце 2025 года составляла менее одного года (~300 дней). При этом нельзя сказать, что длинных бумаг не было вовсе: проблема состояла в том, что инвесторы не могли зафиксировать долгосрочную процентную ставку в юанях, так как практически по всем облигациям предусматривалась ближнесрочная пут-оферта.

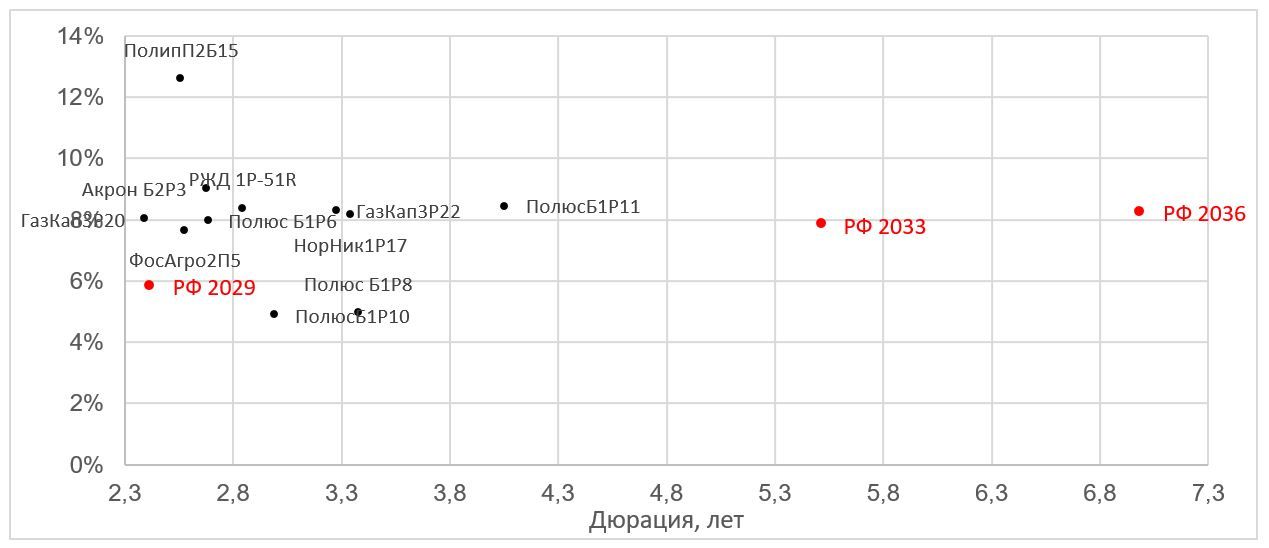

Положение стало меняться после дебютного размещения Минфина РФ в юанях. В декабре 2025 года ведомство разместило два выпуска — с погашением в 2029 и 2033 гг., которые стали самыми долгосрочными в сегменте. Отметим, что одной из заявленных целей Минфина при выходе на юаневый рынок было создание бенчмарка для корпоративных заемщиков. И данный почин был поддержан корпоратами: с декабря на рынке появилось еще несколько 3-летних бумаг (см. график ниже). Июньское размещение суверенного выпуска с погашением в 2036 году задало корпоративным заемщикам новые ориентиры. В результате текущая дюрация индекса RUCNYTR превысила отметку 500 дней.

Карта рынка российских юаневых облигаций

Отметим, что из-за практически полного отсутствия возможности открыть юаневый вклад в российском банке на срок свыше 3 лет, долгосрочные облигации фактически безальтернативны с точки зрения получения доходной экспозиции на китайскую валюту. Кроме того, по ним можно претендовать на получение налоговой льготы за долгосрочное владение (ЛДВ). Речь идет о том, что при удержании ценной бумаги в портфеле более 3 лет инвестор имеет право подать на ежегодный налоговый вычет в размере до 3 млн руб. за каждый полный год по истечении 3 лет. Данная льгота распространяется и на доход, полученный от валютной переоценки бумаги.

Впрочем, при инвестировании вдолгую инвестору следует помнить, что в отличие от депозита цена облигации может существенно колебаться в течение срока ее обращения — в ответ на движение процентных ставок. Взлет доходностей влечет за собой в моменте понижательную переоценку бонда, от которой может не защитить даже его высокий купон. И чем длиннее облигация, тем сильнее она подвержена такой волатильности.

Из-за высокого процентного риска мы рекомендуем рассматривать долгосрочные бумаги главным образом в рамках стратегии Buy and Hold, при этом ориентироваться на заемщиков, в кредитном качестве которых не приходится сомневаться. Этой цели в первую очередь удовлетворяют суверенные бумаги. Например, находящийся в нашем покрытии выпуск Минфина РФ с погашением в 2033 году (RU000A10DQA8).

Таким образом, Минфин РФ прокладывает дорогу для новых размещений долгосрочных юаневых облигаций. Такие инструменты фактически безальтернативны с точки зрения валютного инвестирования во внутрироссийском контуре на продолжительный период. Мы рекомендуем ориентироваться на заемщиков, чье кредитное качество находится на наивысшем уровне.

Комментарии