Не стоит ждать дивидендов от "Позитива" в 2025 году

Последний обзор по Позитиву делал 13 февраля. Тогда акции стоили 1619 и я ожидал падения вплоть до 1188. По факту акции пока что падали только до 1275, до цели недопадали еще на 7%, но упали уже на 21% с моего прошлого обзора. Чего ждать дальше? Давайте разбираться.

Основные метрики

Капитализация: $1.01 млрд;

P/E — 19.93;

P/S — 3.61;

P/B — отр. Значение;

EPS — 64.76 руб.;

EBITDA — 6,2 млрд руб.;

EV/EBITDA — 16.08.

По метрикам акции Позитива стали стоить ощутимо дешевле. Метрики приходят к адекватным значениям. Отчета за 2024 год еще не было.

Новостной фон

АЛРОСА и Positive Technologies заключили соглашение о стратегическом партнерстве в сфере кибербезопасности.

Positive Technologies приобрела долю белорусского разработчика Вирусблокада и намерена выйти на рынок антивирусов.

Финансовое здоровье

Собственный капитал за 9М2024ТТМ обвалился, ушел в отрицательные значения минус 1,91B руб. Очень плохо.

Чистый долг за 9М2024ТТМ вырос на 289% до 15,5B р.

Net Debt / EBITDA — 2.48. Это значимый уровень долга, еще не критический, но довольно большой.

Финансовое здоровье ужасное.

Выручка, прибыль

Выручка выросла за 9М2024ТТМ 6%. После роста на 60-90% в предыдущие годы — это существенное сокращение темпов роста.

Прибыль упала на 56% за 9М2024ТТМ

Свободный денежный поток упал на 30% за 9М2024ТТМ.

Будущее, оценки

Свежих таргетов нет. Два старых: от 2904 до 5176 р.

Основные акционеры

51,9% — Максимов Ю.

7,9% — Киреев Е.

7.7% — Максимов Д.

Сравнение с конкурентами

В своей отрасли одна из крупнейших по капитализации компания. По метрикам стоит дороже рынка, а Астра еще дороже. Уровень долговой нагрузки самый высокий в отрасли. По метрикам рентабельности хуже рынка.

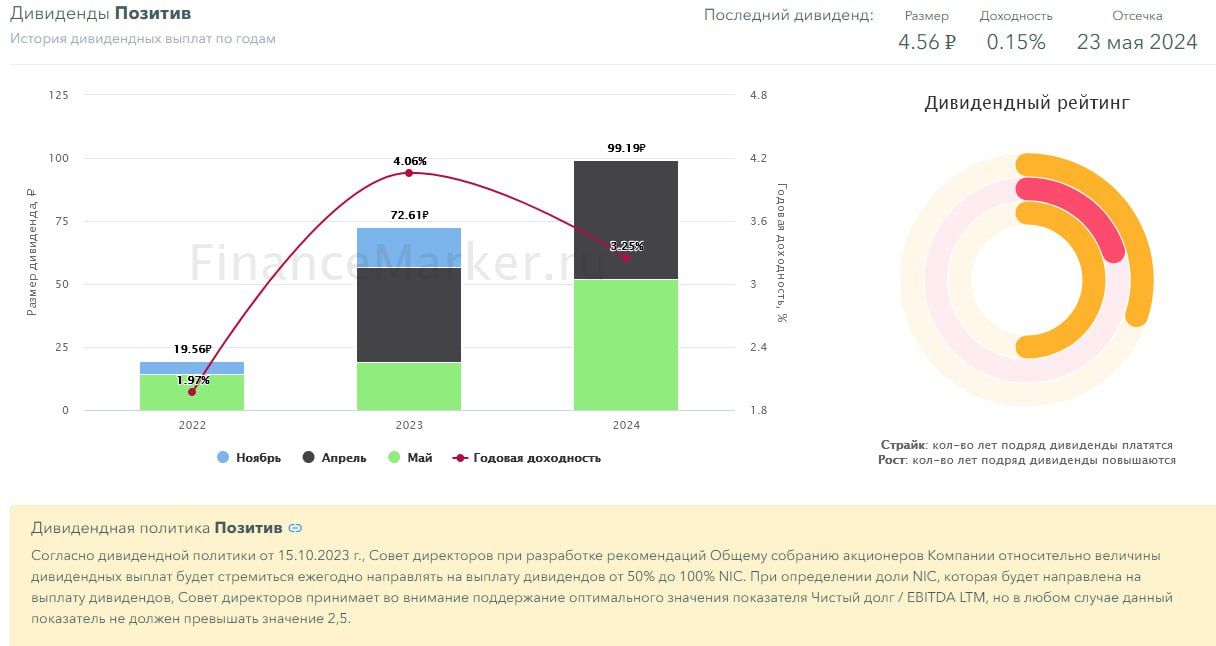

Дивиденды

2022 — 1,97%, 2023 — 4,06%, 2024 — 3,25%. Учитывая проблемы с финансовым здоровьем я бы не ждал дивиденды в 2025 году.

Технический анализ

Индикаторы на дневном ТФ говорят о том, что цена находится в поиске дна/отскока/разворота. После мы имеем потенциал для отскока в район 1550, а от туда можем еще сходить пониже.

Выводы

У компании достаточно проблем. Сейчас инвестирование сюда — слишком большие риски. Отрицательный собственный капитал. И это еще по итогу 9М2024ТТМ. Что будет в отчете за 2024 год — вопрос, но судя по динамике мало вероятно, что стало лучше. А если начнут возвращаться производители ПО из США или ЕС — это будет очень большой проблемой. Но сможет ли конкурировать Позитив с возможным приходом западных компаний — это покажет практика. Сейчас же можно говорить о падение СК и слабых всех остальных данных. Для инвестора не подходит. Трейдерам — можно ловить отскоки, скоро будет на мой взгляд.