Uber демонстрирует сильные финансовые результаты за 2 квартал 2025 года

Uber Technologies — ведущий американский оператор автомобильных перевозок, обеспечивающий клиентов технологической платформой, которая позволяет соединить пассажира и водителя эффективно и быстро, сделав поездку максимальной комфортной.

Uber Technologies, ведущий американский оператор автомобильных перевозок, продемонстрировал впечатляющий рост финансовых и операционных показателей за 2К 2025. Ключевые драйверы роста — расширение платформы Uber One, дающей высокий уровень монетизации и вовлеченности, а также масштабирование бизнеса роботакси через партнерства с лидерами индустрии. Компания объявила об обратном выкупе акций на $20 млрд, что подтверждает уверенность менеджмента в долгосрочном росте бизнеса.

Мы присваиваем рейтинг «Покупать» акциям Uber с целевой ценой в перспективе 12 месяцев на уровне $111,05, что предполагает потенциал роста на 18%. Акции компании перспективны на фоне устойчивого увеличения ключевых финансовых и операционных показателей, а также развития новых направлений бизнеса.

| UBER | Покупать | |||

| Целевая цена 12M | $111,05 | |||

| Текущая цена | $93,75 | |||

| Потенциал роста | 18% | |||

| ISIN | US90353T1007 | |||

| Капитализация, млрд $ | 195,5 | |||

| EV, млрд $ | 198,7 | |||

| Количество акций, млн | 2 085 | |||

| Free float | 99,8% | |||

| Финансовые показатели, млн $ | ||||

| Показатель | 2023 | 2024 | 2025П | |

| Выручка | 37 281 | 43 978 | 51 493 | |

| EBITDA | 4 052 | 6 484 | 8 696 | |

| Чистая прибыль | 1 887 | 3 456 | 6 249 | |

| EPS, $ | 0,87 | 1,6 | 2,96 | |

| Показатели рентабельности | ||||

| Показатель | 2023 | 2024 | 2025П | |

| Маржа EBITDA | 10,87% | 14,74% | 16,89% | |

| Чистая маржа | 5,06% | 7,86% | 12,13% | |

| ROE | 20,30% | 21,13% | 28,01% | |

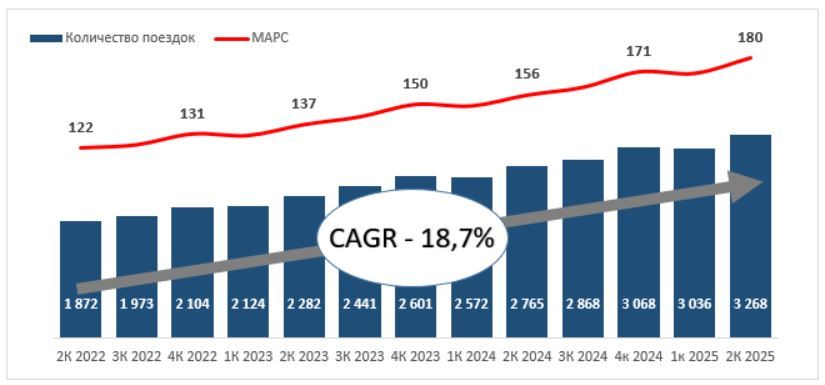

Ключевые факторы роста — развитие рынка наземных пассажирских перевозок и увеличение спроса на платформу Uber. Uber остается одним из лидеров рынка из-за высокого спроса на платформу компании, о котором говорит ежемесячно растущее число уникальных пользователей. Количество поездок за 2К увеличилось до 3,3 млрд (+18% г/г).

Одним из ключевых конкурентных преимуществ Uber стала интеграция платформы через подписку Uber One, объединяющую сервисы перевозок и доставки. За последний год программа подписки уже привлекла более 36 млн пользователей (+60% г/г). Подписчики Uber One приносят компании в три раза больше прибыли по сравнению с теми, кто пользуется только одной из услуг. Благодаря этому растет вовлеченность пользователей, усиливаются кросс-продажи и повышается маржинальность бизнеса.

Роботакси — ключевой фактор роста Uber, в рамках которого компания превращается в универсальную платформу для заказа автономных автомобилей разных разработчиков. Uber уже интегрировал роботакси Waymo в нескольких городах и инвестировал $300 млн в партнерства с Lucid и Nuro, планируя запустить 20 тыс. электрических автономных машин в ближайшие 6 лет. Основная цель — масштабировать этот бизнес через разные модели сотрудничества, не разрабатывая собственные технологии, а объединяя лучших игроков рынка в одном приложении.

Финансовая отчетность. Во 2К 2025 выручка компании увеличилась на 18,2% г/г, до $12,7 млрд. EBITDA составила $2,2 млрд (+35% г/г), а чистая прибыль — $1,4 млрд (+33,5% г/г). EPS выросла на 34%, до $0,63. Увеличение финансовых показателей обусловлено ростом операционных. Показатели прибыли продемонстрировали положительную динамику за счет оптимизации ценообразования и снижения расходов. Uber также анонсировал программу обратного выкупа акций на $20 млрд, что является мощным сигналом уверенности руководства в устойчивом росте компании. Доходность байбэка составляет около 10% от ее текущей рыночной капитализации.

По нашим оценкам, акции Uber имеют потенциал роста на 18%. Анализ стоимости по мультипликаторам EV/Sales, EV/EBITDA и P/E 2026 относительно аналогов предполагает таргет $111,05.

Несмотря на сильные финансовые результаты, инвесторы выразили обеспокоенность капиталоемкостью и неопределенностью монетизации роботакси, как и рисками окупаемости крупных инвестиций в автономные технологии на фоне высокой конкуренции и регуляторных вызовов. Ключевыми рисками являются ухудшение глобальной экономической конъюнктуры, снижение покупательской способности населения на фоне повышенных процентных ставок и напряженности в отношениях Китая и США.

Описание эмитента

Uber Technologies — американская технологическая компания, основана в 2009 году, предоставляет платформу, соединяющую пользователей с водителями и курьерами через мобильное приложение.

В 2024 году выручка Uber была распределена по ключевым географическим регионам с очевидным преобладанием Северной Америки (53,7%), второе место занимают страны Европы, Ближнего Востока и Африки (28,5%), далее Азиатско-Тихоокеанский регион (11,5%) и Латинская Америка (6,4%), что отражает высокую значимость развитых рынков и постепенный рост присутствия на новых территориях.

Основную выручку компания зарабатывает в сегментах:

- Поездки — за 2К 2025 выручка составила $7,3 млрд (+19% г/г);

- Доставка — за 2К 2025 выручка составила $4,1 млрд (+25% г/г);

- Грузоперевозки — за 2К 2025 выручка составила $1,3 млрд (-1% г/г);

Более половины выручки приходится на сегмент «Поездки» (58% по итогам 2К 2025).

Структура выручки по сегментам, млрд $

Драйверы роста

Стабильный рост спроса на услуги компании. Uber останется одним из лидеров рынка из-за высокого спроса на платформу компании, о котором говорит ежемесячно растущее число уникальных пользователей. Количество поездок за 2К увеличилось до 3,3 млрд (+18% г/г), что также объясняется ростом числа ежемесячных активных пользователей платформы (MAPC) на 15% г/г и увеличением числа ежемесячных поездок MAPC на 2% г/г. Валовой объем бронирований вырос на 17% г/г, до $46,8 млрд.

Динамика количества поездок и MAPC, млн ед.

Интеграция подписки Uber One. Одним из ключевых конкурентных преимуществ Uber стала интеграция платформы через подписку Uber One, которая объединяет сервисы перевозок и доставки. За последний год программа подписки уже привлекла более 36 млн пользователей (+60% г/г). Подписчики Uber One приносят компании в три раза больше прибыли по сравнению с теми, кто пользуется только одной из услуг. Благодаря этому растет вовлеченность пользователей, усиливаются кросс-продажи и повышается маржинальность бизнеса, что делает Uber One центральным элементом стратегии развития.

Сегмент роботакси. Uber делает стратегические шаги в сторону автономного транспорта через партнерства, в рамках которых компания превращается в универсальную платформу для заказа автономных автомобилей разных разработчиков. Uber уже интегрировал роботакси Waymo в нескольких городах и инвестировал $300 млн в партнерства с Lucid и Nuro, планируя запустить 20 тыс. электрических автономных машин в ближайшие 6 лет. Основная цель — масштабировать этот бизнес через разные модели сотрудничества, не разрабатывая собственные технологии, а объединяя лучших игроков рынка в одном приложении. Это направление должно значительно снизить издержки и увеличить доходы в будущем.

Рост рынка райдхейлинга. Согласно прогнозу Mordor Intelligence, до 2030 года рынок райдхейлинга вырастет до $322,5 млрд (9,64% CAGR). Uber останется одним из лидеров рынка из-за высокого спроса на платформу компании, о котором говорит ежемесячно растущее число уникальных пользователей.

Обратный выкуп акций. Uber активно возвращает капитал акционерам. В августе 2025 года компания объявила новый план обратного выкупа акций на сумму $20 млрд, который дополняет ранее одобренный $7 млрд план, стартовавший в 2024 году. Доходность байбэка — около 10% от текущей рыночной капитализации компании.

Риски

Капиталоемкость и неопределенность монетизации бизнес-модели роботакси. Реализация проектов в сфере автономного транспорта, включая запуск и развитие сервисов роботакси, требует значительных капитальных вложений. На фоне высокой конкуренции и отсутствия устоявшейся бизнес-модели сохраняется неопределенность относительно перспектив монетизации и сроков достижения операционной прибыльности, это создает риски недостаточной окупаемости инвестиций.

Регуляторные вызовы. Операции с автономными транспортными средствами регулируются по-разному в разных странах и регионах. Это создает неопределенность для масштабирования бизнеса и может замедлить вывод продуктов на рынок.

Снижение покупательской способности населения. На фоне повышенных процентных ставок и геополитической напряженности, в частности между Китаем и США, возможно ухудшение потребительских настроений и уменьшение реальных доходов населения, что может повлиять на спрос на инновационные транспортные сервисы.

Финансовые результаты

Во 2К 2025 выручка компании увеличилась на 18,2% г/г, до $12,7 млрд. EBITDA составила $2,2 млрд (+35% г/г), а чистая прибыль — $1,4 млрд (+33,5% г/г). Увеличение финансовых показателей обусловлено ростом операционных. Количество поездок за 2К увеличилось на 18% г/г, а число ежемесячных активных пользователей платформы (MAPC) — на 15% г/г. Валовой объем бронирований вырос на 17% г/г, до $46,8 млрд. Показатели прибыли продемонстрировали положительную динамику за счет оптимизации цен и снижения расходов: в сегменте перевозок цены росли умеренно, благодаря сокращению расходов на страхование, что сохранило доступность для пользователей и поддержало рост прибыли.

UBER, квартальные и годовые результаты

| Показатель, млн $ | 2К2025 | 2К2024 | Изм. | 1П 2025 | 1П 2024 | Изм. |

|---|---|---|---|---|---|---|

| Выручка | 12 651 | 10 700 | 18,23% | 24 184 | 20 831 | 16% |

| EBITDA | 2 119 | 1 570 | 34,97% | 3 987 | 2 952 | 35% |

| Маржа EBITDA | 16,75% | 14,67% | +2 п. п. | 16% | 14% | +2 п. п. |

| Чистая прибыль | 1 355 | 1 015 | 33,50% | 3 131 | 361 | 767% |

| EPS, $ | 0,63 | 0,47 | 34,04% | 1,46 | 0,16 | 813% |

| Чистый долг | 2 208 | 4 957 | -55,46% | 2 208 | 4 957 | -55% |

| Чистый долг / LTM EBITDA | 0,29 | 0,931 | -68,44% | 0,29 | 0,93 | -68% |

Источник: данные компании, Reuters

В прогнозе на 3К 2025 Uber ожидает валовые бронирования в диапазоне $48,25–49,75 млрд, что соответствует росту на 17–21% г/г. Важно, что в расчет включен вклад от завершенной сделки по приобретению Trendyol Go; без учета этого фактора рост составит 16–20% г/г, что сопоставимо с динамикой предыдущего квартала. Компания также прогнозирует скорректированную EBITDA на уровне $2,19–2,29 млрд, это соответствует росту показателя на 30–36% по сравнению с аналогичным периодом прошлого года.

UBER, годовые и прогнозные результаты, млн $

| Показатель | 2021 | 2022 | 2023 | 2024 | 2025E | 2026E | 2027E |

|---|---|---|---|---|---|---|---|

| Отчет о прибылях и убытках | |||||||

| Выручка | 17 455 | 31 877 | 37 281 | 43 978 | 51 493 | 59 440 | 67 556 |

| EBITDA | -774 | 1 713 | 4 052 | 6 484 | 8 696 | 11 035 | 13 364 |

| Чистая прибыль | -1 896 | -9 141 | 1 887 | 3 456 | 6 249 | 7 590 | 9 590 |

| EPS, $ | -1 | -4,65 | 0,87 | 1,6 | 2,96 | 3,64 | 4,62 |

| Финансовые коэффициенты | |||||||

| Маржа EBITDA | NA | 5,37% | 10,87% | 14,74% | 16,89% | 18,56% | 19,78% |

| Чистая маржа | NA | NA | 5,06% | 7,86% | 12,13% | 12,77% | 14,20% |

| ROE | -14,30% | -83,87% | 20,30% | 21,13% | 28,01% | 27,68% | 25,70% |

| Показатели денежного потока, долга и дивидендов | |||||||

| CFO | -445 | 642 | 3 585 | 7 137 | 9 468 | 11 484 | 13 707 |

| CAPEX | 298 | 252 | 223 | 242 | 341 | 383 | 397 |

| FCFF | -743 | 390 | 3 362 | 6 895 | 9 127 | 11 101 | 13 310 |

| Чистый долг | 5 242 | 4 954 | 4 555 | 1 370 | -1 177 | -6 432 | -15 029 |

| Чистый долг / EBITDA | NA | 2,89 | 1,12 | 0,21 | - | - | - |

Источник: данные компании, Reuters

Оценка

Мы провели оценку Uber сравнительным методом, основываясь на прогнозных финансовых показателях на 2026 год. Наша оценка определялась на основе мультипликаторов P/E, EV/EBITDA и EV/Sales 2026E и исторических форвардных мультипликаторов P/E, EV/EBITDA и EV/Sales.

| Показатель | P/E 2026E | EV/EBITDA 2026E | EV/Sales 2026E |

|---|---|---|---|

| Uber Technologies Inc. | 25,9 | 18,2 | 3,4 |

| Lyft Inc. | 29,9 | 8,4 | 0,7 |

| DoorDash Inc. | 63,7 | 27,2 | 6,4 |

| Amazon.com Inc. | 29,5 | 12,2 | 3,1 |

| XPO Inc. | 28,3 | 13,0 | 2,2 |

| Just Eat Takeaway.com NV | 74,8 | 9,1 | 1,1 |

| Tesla Inc. | 151,6 | 66,7 | 9,7 |

| Медиана по аналогам | 46,8 | 12,6 | 2,6 |

| Показатели Uber, млн $ | Чистая прибыль 2026Е | EBITDA 2026E | Sales 2026E |

| UBER, млн $ | 7 590 | 11 035 | 59 440 |

| Капитализация по аналогам, млн $ | 355 084 | 135 711 | 153 987 |

| Исторические мультипликаторы | P/E FY1 | EV/EBITDA FY1 | EV/Sales FY1 |

|---|---|---|---|

| Медиана по историческим значениям (2 года) | 58,04 | 23,83 | 3,52 |

| Прогнозные значения | 6 249 | 8 696 | 51 493 |

| Целевая капитализация по историческим значениям, млн $ | 362 684 | 203 971 | 177 855 |

| Показатель | Значение |

|---|---|

| Целевая капитализация по аналогам по мультипликаторам, млн $ | 214 927 |

| Целевая капитализация по историческим мультипликаторам, млн $ | 248 170 |

| Целевая цена, $ | 111,05 |

| Потенциал роста | 18% |

| Количество акций в обращении, млн | 2 085 |

| Чистый долг (2К 2025), млн $ | 2 208 |

| Доля миноритариев, млн $ | 1 032 |

Источник: Reuters, расчеты ФГ «Финам»

Целевая цена по аналогам составляет $103,08 с потенциалом роста 10%. Анализ стоимости по историческим значениям предполагает потенциал роста на 27% и целевую цену $119,03. Комбинированная оценка акции равна $111,05 и предполагает потенциал роста на 18% от текущей стоимости, что соответствует рейтингу «Покупать».

Средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов не менее среднего составляет, по нашим расчетам, $105,44 (+10,6% к текущему уровню), рейтинг — 3,26 (значение 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell). В том числе оценка целевой цены акций Uber аналитиками KEYBANC CAPITAL MARKETS INC. составляет $110 («Держать»), EVERCORE ISI — $150 («Покупать»).

Теханализ

Акции компании движутся в восходящем канале с начала 2022 года. В данный момент котировки протестировали уровень сопротивления $97,6, который является историческим пиком, и начали коррекцию. Уровнями поддержки могут стать $85,5 и $81,74. Целью в случае роста будет выступать верхняя граница канала.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 01.09.2025.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.