У стран БРИКС больше различий, чем общего: инвесторы будут отдавать предпочтение одной из них

БРЮКИ плавно превращаются...в Shorts

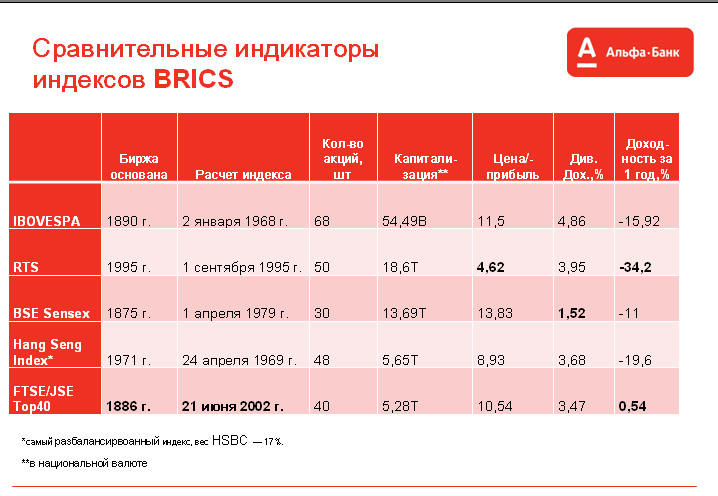

6 июня биржа ММВБ-РТС запустила фьючерсные контракты на индексы стран БРИКС. Долгое время в силу исторических причин страны BRICS находились на периферии мировой экономики. Бразилия и Китай были полуколониями индустриальных держав, Индия — колонией Британии, Россия и Китай — социалистическими странами с плановой экономикой, в ЮАР существовал режим апартеида вплоть до 90-х гг. Но, несмотря на то, что страны и до сих пор имеют не много общего, с "легкой руки" экономиста Джим О'Нил, придумавшего аббревиатуру БРИК для крупнейших развивающихся экономик, Бразилию, Россию, Индию, Китай, а теперь и ЮАР принято рассматривать в контексте родственных связей. В принципе, пять фондовых бирж можно сгруппировать по одному или нескольким признакам, однако, по другим у них окажется мало общего.

В России, традиционно, принято проводить параллели с Бразилией. Действительно, по многим показателям Бразилия близка России (территория, население, величина ВВП, значительная роль сырьевого сектора в экономике). Вместе с тем, экономика Бразилии, совершившая в результате либерально-экономических реформ за последние двадцать огромный социально-экономический скачок, спроецировала успех и на фондовый рынок: Экономические реформы открыли в посткризисный период "окно возможностей" для бразильских акций, создали ему подушку безопасности в 2011 г. в период обвала на фондовых биржах мира. Они же сформировали возможности для размещения акций местных эмитентов. IPO государственной нефтяной компании Petrobras на местной бирже BOVESPA в Сан-Паулу в сентябре 2010 г. стало крупнейшим в мире размещением объемом 70 млрд. долл. Для справки: предыдущий рекорд IPO подобной масштабности установил банк Китая - Agricultural Bank of China, — который привлек 22,1 млрд. долл. (На российских биржах местные компании могут рассчитывать на привлечение средств объемом лишь в несколько десятков долларов. IPO российских эмитентов в несколько десятков миллиардов долларов оформлены на Гонконгской, Лондонской и Нью-Йоркской фондовой бирже). Инфраструктура бразильской биржи заимствована у Парижской фондовой биржи: в 1997 г. BOVESPA запустила электронную систему, приобретенную у Bourse de Paris.

Поскольку речь зашла об интеллектуальных заимствованиях, обратимся к Йоханессбургской фондовой бирже, интегрировавшей инфраструктуру Лондонской биржи. Рынок ЮАР — единственный рынок, построивший солидную финансовую систему на "черном континенте". Из капитализма "белого населения", основанного на эксплуатации дешевой рабочей силы, ЮАР превратилась в "развитую страну для белого населения и развивающейся страной для черного населения". ЮАР — страна экспортер, одна, из богатейших стран мира с крупнейшими на планете запасами золота, алмазов, платины, угля, урана, хрома, марганца, титана, фосфатов и др. ЮАР располагает выгодным географическим положением, на пути Атлантического и Индийского океанов. На бирже Йоханнесбурга JSE запущена совместная торговая система с Лондонской фондовой биржей, в последние годы влияние Лондона усилилось за счет интеграции информационной инфраструктуры. Фактически, JSE адаптировалась под классификацию FTSE, после чего была выпущена серия индексов FTSE/JSE. Главной задачей JSE сегодня является подъем первичного рынка капитала, инфраструктура готовится к интеграции в мировой рынок IPO. Депозитарная система разделена на тех, кто обслуживает госсектор и те, кто обслуживает корпоративный сектор.

В Китае существуют жесткие валютные ограничения, связанные с вывозом капитала. Колоссальные накопления населения и компаний, по сути, не могут уйти на зарубежные биржи. У населения два вида вложений: покупка акций типа А, облигаций и банковские вклады. В 2007 г. Госсовет КНР принял решение об увеличении квоты для КИИИ в три раза, до 30 млрд. долл., спровоцировав стремительное развитие рынка ценных бумаг и резкий рост фондовых индексов.

Приток капитала начался и с розничного рынка, в некоторые дни, по данным брокерских контор, частные лица открывали до 300 тыс. счетов, беря под эти цели кредит в банках и отдавая в залог жилье. Рост индексов вызвал "фондовую лихорадку" среди населения. В связи с чем регулирующие органы запретили в 2007 г. приобретать акции на деньги, полученные в кредит, использовать банковские займы для спекуляций с недвижимостью, однако, принятые меры не дали желаемого результата. По данным CCBPrincipal Fund Management за несколько часов создала паевой фонд в 10 млрд. юаней, 1,3 млрд. долл. Цены акций превышали номинал в 100 раз, а значение коэффициентов p/e — достигали 1000. Эта же составляющая обусловила кризис 27 февраля 2007 г., когда начался массированный сброс акций розничными инвесторами. В целях дальнейшего содействия развитию фондового рынка КНР Минфин принял решение увеличить госпошлины за биржевые торги с 0,1 до 0,3%. Попытка ужесточить контроль над притоком в страну спекулятивного капитала обусловило массовый вывод средств с китайского рынка, около 140 млрд. долл., что стало началом коррекции на мировых фондовых биржах. Несмотря на то, что китайский рынок изолирован от мировой системы, потери мирового фондового рынка от действия "китайского синдрома" составили более 1 трлн. долл.

Из вышесказанного может сложиться впечатление, что страны, не ориентированные на экспорт, т.е. т. н. "производящие экономики", ориентированы на внутренний инвестиционный спрос. Однако, и это не так: противоположным китайскому по "убеждениям" является фондовый рынок Индии. Здесь высока доля участия иностранных компаний. Несмотря на то, что индийская биржа насчитывает более чем полтора столетия, население страны не принимает участия в инвестициях в акции. Индусы знамениты своей нелюбовью к инвестированию, всего лишь 1,2% сбережений напрямую направляется в акции и облигации. (население финансово чуть менее пассивно, чем в России). Поэтому "Страна тысячи племен" с населением свыше за 1 млрд. (вторым в мире, после Китая), и высоким уровнем сбережения домохозяйств, свыше 2,5 млрд. долл., испытывает постоянную потребность в притоке капиталов извне. При этом приток капитала превалирует над его оттоком (что прямо противоположно ситуации в России). Например, Foreign Institutional Investors, является держателем более 10% активов всего фондового рынка Индии. Высокая концентрация иностранного капитала обуславливает низкий уровень электронных сделок: более 70% сделок обеспечивают 100 топовых брокеров.

В силу своей несырьевой позиции, индийский рынок высокодинамичен с точки зрения секторных пропорций. Например, в начале 90-х доля компаний обрабатывающей промышленности составляла 80%, в нулевых — доля снизилась до менее чем 10%, затем вновь возросла почти до половины общей капитализации. При этом доля высокотехнологичного сектора выросла до 20%. (В России доля сырьевого сектора устойчиво держится на отметке выше 70%).

Высокая доля иностранного капитала, как правило, обуславливает высокую подверженность рынков политическим рискам. Так, отметим что результаты парламентских выборов в Индии в 2009 г., позволяющие рассчитывать на политическую стабильность и правительство, способное продолжить проведение экономических реформ, привело к повышению ее доли в модельных портфелях инвестиционных домов. В частности, Morgan Stanley впервые повысил ее долю до "выше рынка". Сюда же следует отнести пример России, где политический кризис осенью-зимой 2011 г. спровоцировал "расхождение" в темпах роста российского и конкурирующих фондовых индексов.

Именно потому, что у стран BRICS все же больше различий, чем общего, мы считаем, что инвесторы будут со временем отдавать предпочтение одной из стран, вместо того, чтобы рассматривать их как страны с одинаковыми возможностями.

Какой рынок будет развиваться опережающими темпами — с сырьевой или производящей экономикой, с доминированием госрегулирования или свободной биржевой торговлей, в преобладанием иностранного капитала, или "закрытого" рынка, рынка с идеей уникального развития или инфраструктурой, скопированной с эффективно функционирующих фондовых систем? На какой из этих идей будет набирать высоту российский рынок? Сохранит ли он зависимость от западного и оффшорного капитала, скопирует ли структуру Лондонской биржи, или интегрируется в систему Deutsche Boerse, будет ли он настроен на привлечение сбережений населения, или сделает упор на создание Международного финансового центра? На наш взгляд, это не столь важно. Важно, чтобы рынок оставался интересным для инвестиций - для тех, или иных, в зависимости от конкретного момента времени. Наша задача в том, чтобы инвесторы проголосовали за Россию.

Главная задача российского рынка — не отставать от темпов преобразования, глобального реформирования, происходящего на конкурирующих площадках. Символическим в данном случае является запуск биржей ММВБ-РТС фьючерсных контрактов на индексы стран БРИКС. Возвращаясь к идее Джим О'Нил, напомним о его предложении добавить в список еще 4 страны — Мексику, Южную Корею, Турцию и Индонезию. Мы надеемся, что рынок фьючерсных контрактов расширится за счет новых биржевых инструментов, а заглавие данной статьи останется просто шуткой.