У сталеваров может появиться краткосрочный драйвер

С наступлением сезона цены на стальную продукцию несколько оживились, но спрос на ключевые виды проката в РФ по-прежнему слабый. В то же время в этой истории появилась еще одна линия — внешний фактор, который сам по себе не меняет фундаментальную картину, но может заметно повлиять на котировки краткосрочно. Смотрим, что происходит на внутреннем рынке стали, кто из игроков выглядит крепче и что может стать неожиданным драйвером для акций сталеваров.

• Масштабные сбои в мировой логистике из-за кризиса в Ормузском проливе могут привести к всплеску международных цен на сталь. По нашему мнению, этот сценарий пока не отыгран в котировках российских сталеваров, в отличие сокращения спроса. Полагаем, этот внешний фактор может спровоцировать ралли в бумагах сталелитейных компаний.

• Сезонный рост внутренних цен пока умеренный и лишь немного смягчает ситуацию для сталеваров, но его недостаточно, чтобы компенсировать просадку в спросе.

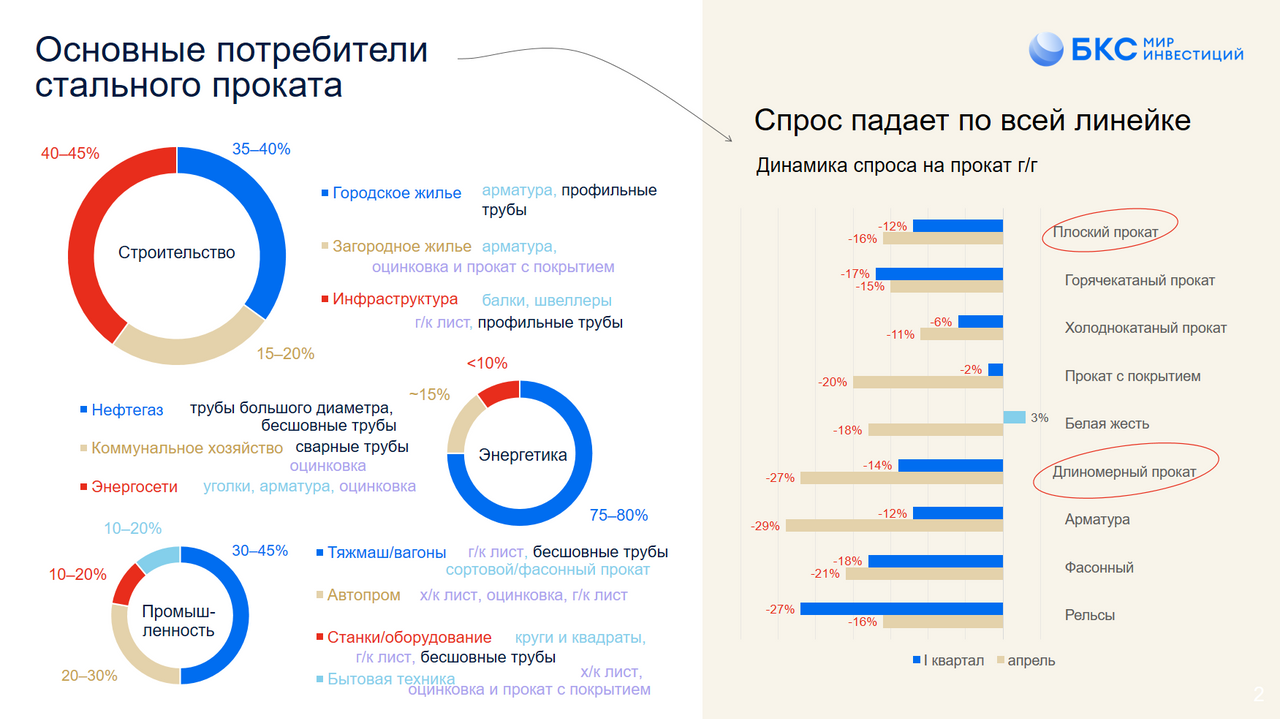

• По предварительным оценкам отраслевого агентства MMI, падение спроса на плоский и длинномерный прокат в апреле ускорилось. Итоги I квартала также показали годовое снижение.

• Основным бенефициаром в сценарии бурного роста глобальных цен видим НЛМК благодаря специализации на полуфабрикатах и экспортных поставках.

• Для Северстали и ММК эффект, скорее всего, будет слабее и проявится позже, так как внутренние цены обычно растут медленнее мировых. При этом влияние на прибыль ММК может быть заметнее, так как из-за более низкой рентабельности даже небольшое улучшение ценовой конъюнктуры будет позитивно для сталевара.

Спрос продолжает слабеть по всей линейке проката

Отраслевое агентство MMI опубликовало данные по спросу на сталь в I квартале 2026 г. и предварительно оценила потребление стальной продукции в апреле. Тренд не изменился: квартальный спрос на плоский прокат в годовом сопоставлении упал на 12%, на длинномерный прокат — на 14%. В апреле падение ускорилось по сравнению с аналогичным периодом прошлого года — до 16% в плоском прокате и до 27% в длинномерном.

Сильнее других просел сегмент премиальной продукции, в основном прокат с покрытием и белая жесть. Потребители этой продукции — автопром, промышленность, индивидуальное жилищное строительство. Предприятия из этих отраслей особенно зависят от доступности длинных денег. В кризис они оказываются под более сильным давлением, их активность замедляется быстрее, а вместе с ней и падает спрос на премиальный прокат.

Предварительные апрельские данные также указывают на негативную динамику в основных видах проката. В апреле сильнее пострадал длинномерный прокат: спрос на эту продукцию в годовом сопоставлении сократился на 27%. Наибольшее падение при этом показала арматура — на 29% год к году. Это отражает слабость строительного сектора, который остается ключевым потребителем стального проката в РФ.

При этом в отдельных видах плоского проката падение не такое резкое. Например, спрос на холоднокатаный прокат в апреле сократился на 11%, а по итогам I квартала — на 6% год к году. Это связано с тем, что холоднокатаный прокат в меньшей степени зависит от строительного сектора, чем другие виды проката.

Несмотря на начало строительного сезона, спрос в отрасли остается слабее, чем год назад. Причина — в общем ухудшении макроэкономической ситуации: в I квартале 2026 г. ВВП официально снизился, впервые с 2023 г.

Кто лучше держит удар — ММК, НЛМК или Северсталь

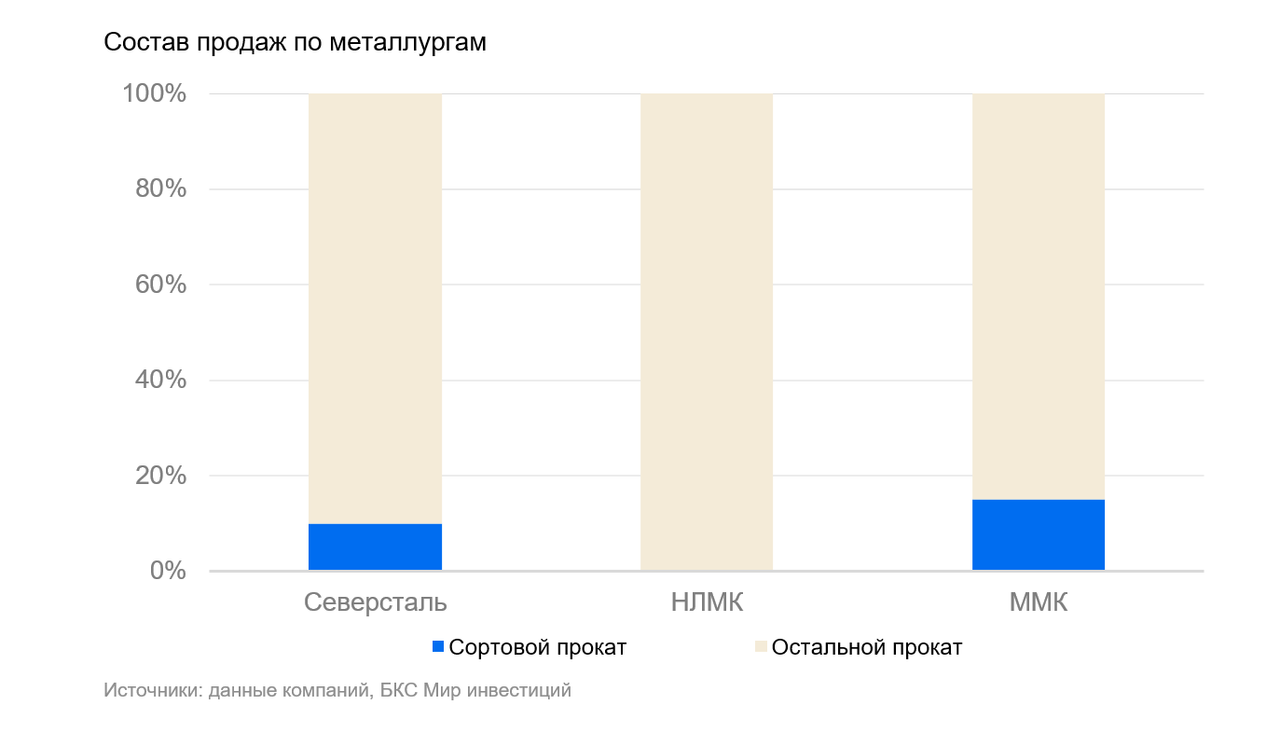

По нашей оценке, в таких условиях сложнее всего придется ММК. Сталевар как раз специализируется на премиальном плоском прокате: по данным за I квартал, доля премиальной продукции составляла 40% от общей структуры продаж. Кроме того, в большой тройке ММК лидировал по продажам длинномерного проката в I квартале.

НЛМК, наоборот, выглядит как наиболее стабильный игрок в отрасли за счет специализации на полуфабрикатах и экспортных поставок. Доля полуфабрикатов в структуре продаж НЛМК, по нашей оценке, составляет около 48%. При этом около 40% производственных мощностей работают на экспорт, что позволяет диверсифицировать поставки в периоды кризиса на российском рынке.

Северсталь больше ориентирована на внутреннюю историю со специализацией на плоском прокате.

Не тренд, но потенциальный краткосрочный фактор поддержки

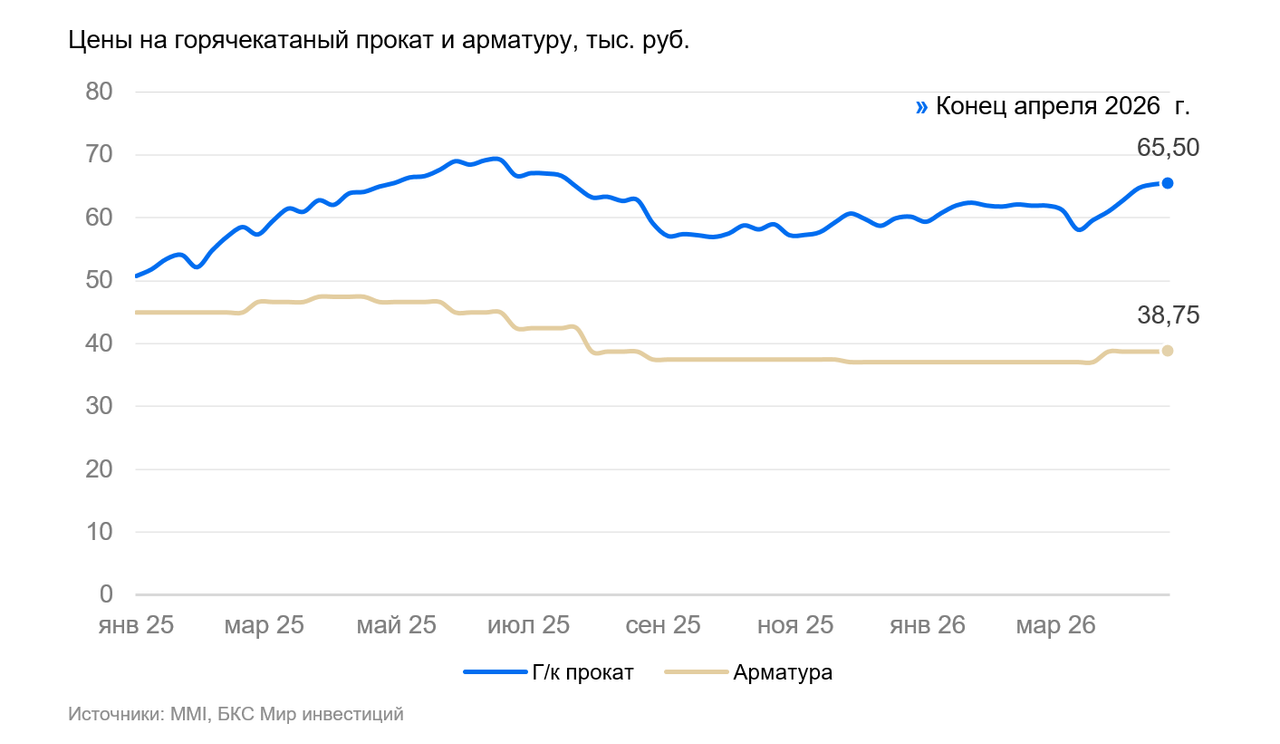

Текущий сезонный рост цен на стальной прокат ограниченно поддерживает котировки металлургов, но, по нашему мнению, кардинально сломить тренд не способен. Начало строительного сезона и обострение конфликта на Ближнем Востоке несколько оживили цены в РФ: горячекатаный прокат в мае подорожал на 13% по сравнению с прошлым месяцем, сортовой прокат — на 5%. Тем не менее, несмотря на начало стройсезона, цены остаются ниже уровней годичной давности — в среднем на 8%.

Полагаем, рынок уже заложил слабый спрос в котировки бумаг металлургов, но сценарий перебоя в поставках на Ближнем Востоке еще не отыгран. Считаем, что основной сюрприз, если и придет, то со стороны ралли в международных ценах и при условии ослабления рубля. До внутренних цен потенциальный импульс может дойти с задержкой в 1–2 месяца. В этом случае подорожание проката может поддержать котировки металлургов: НЛМК в первую очередь за счет большей экспортоориентированности, затем Северсталь, и в меньшей степени — ММК из-за фокуса на внутренний рынок и большей удаленности от морского экспорта.

По нашим расчетам, в этом сценарии рост цен на металлы на 4–5% сделает оценку бумаг НЛМК и ММК по Р/Е более привлекательной в сравнении с историческими уровнями Р/Е.

Тем не менее предпосылок для устойчивого роста цен мы пока не видим. В последние недели геополитическая напряженность на Ближнем Востоке приносит, скорее, волатильность, чем восходящий тренд. Цены на сталь, на наш взгляд, в большей степени сейчас отражают перенос издержек на энергию и логистику, но этого пока недостаточно, чтобы говорить о развороте рынка.

Комментарии