У рубля нет поддержки за исключением нефтяных цен, состояние платежного баланса отнюдь не настолько прочное

Пик кризиса пройден. Пора начинать бороться с кризисом

После того, как правительство "убедило" всех, что пик кризиса пройден, оказалось, что экономика продолжает скользить вниз, и, значит …. без антикризисного плана не обойтись, решил премьер-министр Медведев. Такой план должен быть представлен президенту уже на начавшейся неделе, но никаких особых надежд с ним я бы не стал связывать.

Во-первых, сам размер антикризисных мер – 440 млрд руб. по сообщениям СМИ – составляет всего 0,5% ВВП, что трудно назвать фискальным стимулом. Во-вторых, до сих пор непонятно, откуда правительство собирается взять эти деньги: то ли за счет секвестра бюджета, т.е. просто перераспределив средства внутри утвержденного бюджета; то ли из "президентского фонда", который создан внутри бюджета за счет конфискациипенсионных накоплений и экономии бюджетных средств в прошлом году; то ли за счет увеличения дефицита бюджета. В-третьих, опять-таки судя по сообщениям СМИ, основные расходы в рамках антикризисного плана будут направлены на увеличение социальных выплат, т.е. использование которых дает наименьший мультипликатор для экономического роста.

Собственно здесь, в последнем предложении, и коренится главный вопрос: а какие цели преследует этот план? Отчитаться перед президентом о том, что все возможное сделано? Или затормозить спад экономики?

Оптимизм окрыляет

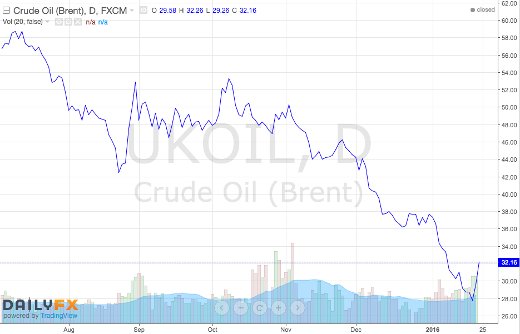

В конце недели российским властям пришла радостная новость – нефть подорожала на 10% за один день. И сразу же окреп рубль, который перед этим решил прощупать новое дно, заставил пресс-секретаря президента заявить, что "это не обвал". А председатель Банка России, отказавшаяся от поездки в Давос на Всемирный экономический форум, тут же выступила с заявлением, что "зависимость экономики и курса рубля от нефти снижается".

Вместе с тем, на нефтяном рынке не произошло ровным счетом ничего нового, что позволяло бы говорить о переломе сложившегося тренда. Впрочем, и назвать вечным понижательный тренд, сформировавшийся уже полтора года назад, у меня нет никаких оснований – в конце концов не может же нефть ничего не стоить, правда?

В любом случае мне представляется маловероятным, что при нефтяных ценах на уровне $30/барр. ($2) рубль попытается в ближайшее время побить установленный на прошлой неделе исторический рекорд (85/$) – как-никак сезонный фактор должен вот-вот прекратить свое действие. Впрочем, этот "оптимистический" прогноз является краткосрочным – я не вижу никакой поддержки для курса рубля за исключением нефтяных цен, а состояние платежного баланса отнюдь не настолько прочное, чтобы гарантировать рублю устойчивость хотя бы на протяжении полутора-двух лет.

График. Цена нефти сорта Brent ($/барр.)

Как-то тревожно

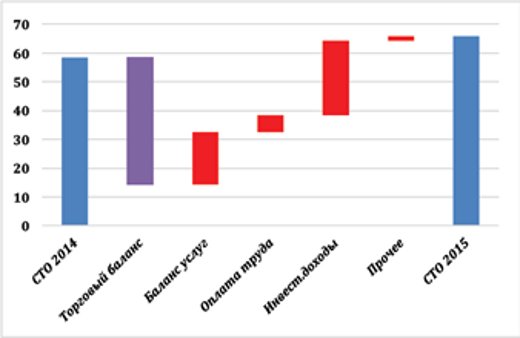

Опубликованная Банком России оценка платежного баланса за 2015 год вызывает у меня определенные опасения в части его среднесрочной устойчивости и в части дальнейшего ухудшения экономической ситуации в России. Дело в том, что приспособление платежного баланса (и экономики) к новому уровню курса рубля ни на копейку (вернее, ни на цент) не было обусловлено наращиванием торгового сальдо (оно, напротив, сократилось в 2015 г. по сравнению с 2014-м).

График. Факторы изменения сальдо счета текущих операций (СТО) платежного баланса России в 2015 г.

Главным образом прирост сальдо текущих операций (СТО) был обусловлен сокращением на треть отрицательного сальдо инвестиционных доходов (проценты, дивиденды…) и сальдо услуг. С учетом дальнейшего падения нефтяных цен следует ожидать более резкого сокращения импорта, что неизбежно скажется на снижении уровня потребления населения и на инвестиционной активности реального сектора.

Еще один момент, на который следует обратить внимание, это то, что в связи с переходом Банка России к плавающему курсу рубля давление оттока капитала (который сократилсяна 60%, со $132 млрд. до $51 млрд.) на платежный баланс ….. выросло, т.к. Банк России отказался от проведения валютных интервенций (которые в 2014 г. составили $107,5 млрд.). В результате, если в 2014 г. для финансирования оттока капитала экономика должна была сформировать положительное сальдо СТО в размере 4,9% от суммы товарного экспорта ($24,5млрд.), то в 2015 г. эта величина выросла до 14,8% ($50,2 млрд.).

Долгов стало меньше. Санкции перестают работать

Одновременно с оценкой платежного баланса Банк России опубликовал оценку объема внешнего долга, которая не принесла неожиданностей – объем долга постепенно сокращается. $515 млрд. – это уровень второго квартала 2011-го или, если хотите, 2008-го года.

По сравнению с пиковым значением середины 2014 г. внешний долг сократился на $217 млрд. (почти на 30%), однако, половина этого сокращения обусловлена девальвацией рубля и евро к доллару, что обесценило соответствующие части задолженности.

Оценка графика предстоящего погашения внешнего долга пока еще не опубликована, но, очевидно, в наступившем году объем платежей будет существенно меньше того, что мы наблюдали в последние два года. И, значит, давление западных финансовых санкций на российскую экономику будет объективно ослабевать.

График. Внешний долг Российской Федерации, 2003-2015, в разбивке по секторам ($ млн.)

Доходы бьют через край. Расходы тоже

Минфин опубликовал предварительную оценку исполнения бюджета в 2015 году, которая принесла ожидаемый результат: доходы бюджета превысили оценку Минфина, данную в конце сентября при внесении поправок в бюджет, на 400 млрд руб., т.е. Минфин умудрился занизить доходы последнего квартала на 10%, а депутаты Госдумы при поддержке Счетной палаты не увидели этого. Воистину, "не место для дискуссий!".

Сверхплановые доходы Минфин направил почти поровну на уменьшение дефицита бюджета (200 млрд руб.) и на финансирование каких-то сверхплановых расходов бюджета (180 млрд рублей), не предусмотренных принятым в конце ноября законом (о, чудеса российской политики!).

Похоже, сами не ожидали…

Эксперты Банка России опубликовали оценку трендовой инфляции в декабре, которая, похоже, удивила их самих – резкое снижение до 11,1% после стабильных 11,9% на протяжении четырех месяцев.

Эксперты не стали скрывать своего удивления и прямо написали, что "существенную роль в пересмотре уровня трендовой инфляции сыграли технические факторы (в частности, существенные колебания оценок сезонной компоненты в исходных данных, используемых при расчетах), что "в переводе на русский язык" означает "это снижение показателя не подтверждается иными данными".

В конце этой недели совету директоров Банка России предстоит принять решение об уровне ключевой ставки, и в такой ситуации я готов, скорее, предположить, что она не будет изменена – уверенности в устойчивости снижения трендовой инфляции нет, очередная волна девальвации рубля (бивалютная корзина с начала декабря подорожала на 22%) должна будет разогреть инфляцию, да и текущий уровень ключевой ставки (11%), хоть и на немного, но ниже уровня трендовой инфляции. Понижение ставки в этих условиях будет свидетельствовать о сильном давлении Кремля и тех лоббистов, которые считают, что все беды российской экономики проистекают от высокой ставки Банка России.

Анализируем драйверы роста

Поставки вооружений для Минобороны в 2015 году выросли по данным военного ведомства на 7%. Я не знаю, каким образом его специалисты суммируют баллистические ракеты, самолеты, подлодки прочее, но мне такая оценка представляется заниженной с точки зрения оценки вклада ОПК в динамику российской промышленности.

В конце декабря министр Д. Мантуров сообщил, что объемы производства в авиа- и судостроении выросли на 13% при том, что падение обрабатывающей промышленности составило около 5%. С учетом того, что в обработку входят и металлургия, и химия, и нефтепереработка, которые чувствовали себя достаточно уверенно, следует предположить, что в остальных, гражданских, отраслях промышленности дела обстоят весьма и весьма плохо.

Известно, что контракты на поставку вооружений в 2012-2014 гг. подписывались долго и тяжело – Минобороны "выкручивало руки" поставщикам, заставляя их соглашаться на минимальную норму прибыли. С учетом того, что фактическая инфляция оказалась заметно выше прогнозной, следует ожидать, что себестоимость изготовления вооружений у многих производителей превысила плановую. Пока нам не известно учитывало ли этот фактор Минобороны при планировании бюджета-2016. Если да, то объемы производства в ОПК в текущем году должны будут сократиться - роста военных расходов в бюджете не запланировано. Если нет, т следует ожидать, что к концу года многочисленные производители вооружений выстроятся в очередь к минфиновскому подъезду с просьбами о погашении образовавшихся убытков.