У рубля есть потенциал для умеренного укрепления в 1 квартале 2024 года

Рубль нашел комфортный диапазон. После нисходящего тренда, достигшего кульминации в конце ноября (на минимумах 87.7), в декабре пара USD/RUB перешла к росту в диапазон 90.0-93.0.

Почву для крепости рубля в конце ноября давали меры валютного контроля. На это указывает увеличение объема нетто-продаж валюты крупнейшими экспортерами ($12.5 млрд в октябре и $13.9 млрд в ноябре против $9.2 млрд в сентябре), равно как и рост доли предложения экспортной выручки в обороте валютной секции МосБиржи.

Последующему ослаблению в декабре способствовал ряд факторов: завершение налогового периода (= снижение поддержки от экспортеров), нестабильный платежный баланс (экспорт товаров и услуг $36.2 млрд в октябре и $35.9 млрд в ноябре против $43.8 млрд в сентябре), неопределенность касательно операций Банка России на валютном рынке в 2024 году.

Мы видим потенциал для умеренного укрепления рубля в 1к’24. Поддержка со стороны экспортеров сохранится, а операции Банка России как минимум в начале года будут направлены на продажу юаней (см. «Рынок нефти»).

Евро переломил тренд на ослабление. В декабре EUR/USD наконец обрел поддержку со стороны регуляторов, освоив уровень 1.09 и выше после волатильного ноября (торговый диапазон 1.05-1.10).

На заседании 13 декабря произошел значимый разворот в риторике ФРС. Среднесрочный прогноз по ставке Fed Funds был смещен вниз, что стало сюрпризом для рынка. По состоянию на 25 декабря, ожидания первых понижений ставки, согласно фьючерсам, приходились на март 2024 г.

В противовес ЕЦБ сохранил жесткость по итогам заседания 14 декабря. К. Лагард отметила на прессконференции, что текущее замедление инфляции (2.4% г/г в ноябре) носит временный характер, в силу чего снижение ставок даже не рассматривается.

Повышение привлекательности евро подтвердилось ростом спекулятивного позиционирования (+29.2 тыс. контрактов с 31 октября по 22 декабря до 114.6 тыс.). Бóльшая готовность ФРС к развороту ДКП будет поддерживать евро в районе 1.09-1.10, особенно на фоне осторожности европейского регулятора в принятии решений.

Юань близок к внутреннему балансу. С момента встречи лидеров Китая и США 15 ноября юань демонстрировал тренд на восстановление позиций. Пара USD/CNY к 25 декабря вернулась к 7.20 против 7.25 в середине ноября (прямой курс юаня, +0.8% за указанный период).

Несмотря на более привычные ориентиры в USD/CNY, стоимость юаня все же формируется корзиной CFETS (корзина валют торговых партнеров). Доля доллара США в корзине CFETS составляет лишь ~19%, поэтому полная стоимость юаня часто имеет иной характер.

Это подтверждает динамика стоимости юаня против «прочих» валютных пар в корзине. В период с лета 2023 г юань был избыточно крепок против большинства валют торговых партнеров, что могло быть вызвано временной привязкой к USD, практикуемой НБК в условиях волатильных внешних рынков и рисков ускорения оттока капитала.

Доллар-юань вернулся к внутреннему равновесию с учетом потоков торговли, что поможет притормозить движение USD/CNY ниже 7.10-7.15 и стабилизировать CNY/RUB в диапазоне 12.4-12.8.

Банк России все еще обеспокоен инфляцией. Банк России на декабрьском заседании по ДКП повысил ключевую ставку на 100 бп, сохранив нейтральный сигнал. Регулятор в очередной раз подчеркнул, что риски смещены в сторону проинфляционных и выразил намерение держать ставку повышенной длительное время.

Инфляция по итогам года складывается у верхней границы прогноза регулятора на 2023 г (7.5% г/г). Вместе с тем, инфляционные ожидания населения продемонстрировали резкое ускорение в декабре: +2 пп к ноябрю до 14.2%, максимального уровня с марта 2022 г.

При этом деловая активность и рынок труда остаются перегретыми, а кредитование демонстрирует лишь признаки замедления (ипотека +2.8% м/м, потребительские кредиты +1.6% м/м в ноябре).

ЦБ РФ таргетирует инфляцию 4-4.5% г/г к концу 2024 г. В то же время текущие проинфляционные риски носят циклический характер, в отличие от прошлых периодов высоких ставок, когда инфляция разгонялась шоками предложения, что может потребовать иного подхода к ДКП.

Тяжелый месяц для рынка нефти. Декабрь стал месяцем потерь для рынка нефти (Brent -5.7%, Urals -16.8% с 15 ноября по 15 декабря).

Волнения вызвали ранее звучавшие ожидания слабого спроса на нефть, а также отсутствием координации между странами ОПЕК+, в частности, по вопросам объемов добычи со стороны Анголы и Нигерии. На заседании ОПЕК+ 30 ноября было объявлено о снижении добычи нефти на 2.2 мбд в начале 2024 г, но решение не смогло преломить нисходящий тренд.

В середине декабря нефть снова перешла к росту, который был заторможен новостями о выходе Анголы (уровень добычи 1.1 мбд в ноябре) из альянса ОПЕК+ (42.6 мбд в ноябре).

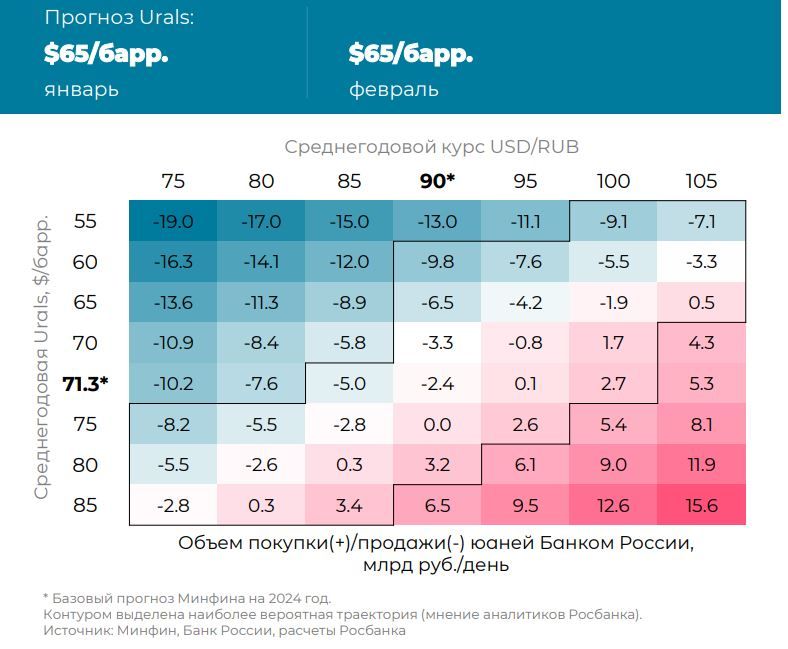

В следующем году цена Urals (вместе с курсом рубля) будет важным индикатором для объема валютных операций Банка России.

По нашим расчетам, для перехода Банка России к покупкам юаней среднегодовая цена Urals должна быть не менее $75/барр. при USD/RUB 90-95. Минфин при подготовке бюджета 2024 исходил из цены Urals $71.3/барр. и курса USD/RUB 90.