У "Полюса" и ЮГК есть сильные катализаторы для роста

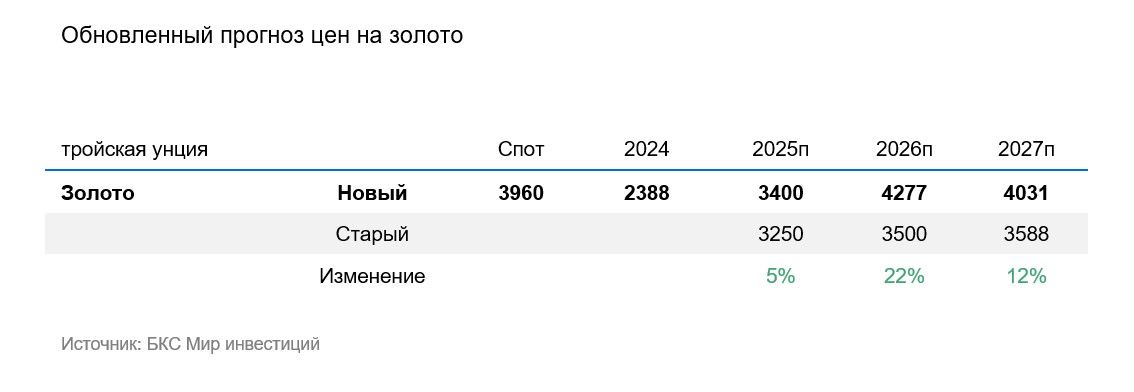

Помимо мировых центробанков рекордный интерес к золоту теперь проявляют биржевые фонды (ETF). Суперцикл в драгметалле подробно обсудили в недавнем погружении в тему. В конце октября золото обновило рекорд, превысив отметку $4350/унция. Закрепиться на этом уровне не удалось, и в последние пару недель цены находятся в диапазоне $3900–4100/унция. На этом фоне пересматриваем прогноз цен на золото вверх: на 5% до $3400/унция в 2025 г., на 22% до $4277/унция в 2026 г.

Главное

- Повышаем прогнозы цен на золото на 2025–2027 гг., но ждем, что на более длинном горизонте перегрев в благородном металле сойдет на нет.

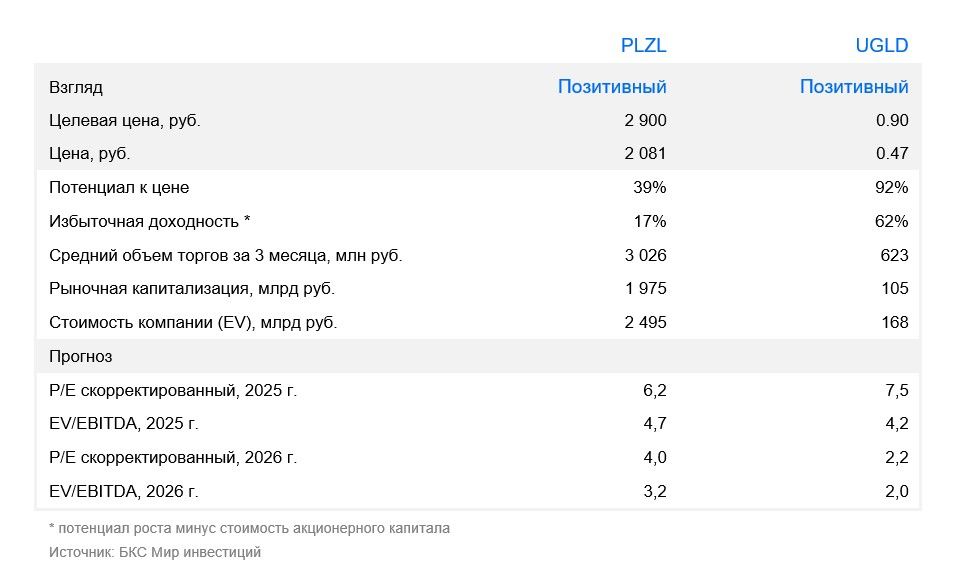

- В связи с пересмотром цен на золото мы повышаем целевые цены на Полюс (+4% до 2900 руб./акц.) и Южуралзолото (+6% до 0,9 руб./акц.).

- Полюс: улучшаем взгляд до «Позитивного» (ранее — «Нейтральный»), P/E в текущих ценах составляет 6х, на 30% ниже среднеисторических 8,6х.

- Южуралзолото: взгляд остается «Позитивным». ЮГК фундаментально недооценена — P/E 2,7х в текущих ценах заметно ниже исторически среднего значения в 6,2х. Отмечаем повышенную волатильность на фоне новостей о грядущей приватизации компании.

Ждем, что повышенный спрос в золоте сохранится в 2026 г., нормализуется в следующие годы

Как мы отмечаем в «Валютной стратегии на IV квартал», золото продолжит дорожать, поскольку инвесторы будут и дальше сбегать от девальвации доллара и инфляции в золото как актив-диверсификатор. В данном случае золото хеджирует риск дальнейшего снижения доллара к корзине основных валют. Кроме того, золото — хедж против снижения реальных ставок и угрозы ускорения инфляции в случае увеличения монетарного или бюджетного стимулирования в развитых странах.

Мы ранее отмечали риски повышенной волатильности в золоте. Этот риск нашел отражение в недавней просадке: золото опустилось ниже $4000/унция, после того как чуть более двух недель назад котировки превышали 4300/унция.

Ожидаемый рост добычи — сильный катализатор для обеих компаний

С точки зрения операционных результатов у обеих компаний есть сильные катализаторы для роста.

Для ЮГК катализаторы могут реализоваться уже в ближайшие кварталы, если восстановится производство на Уральском хабе после ограничений со стороны контролирующих органов и вырастет добыча на Сибирском. При этом котировки ЮГК могут находиться под давлением до конца периода приватизации. Этот фактор может оказывать давление на бумаги компании, перекрывая позитивные фундаментальные факторы.

У Полюса в разработке ряд крупных месторождений, которые позволят существенно увеличить производственную базу. В первую очередь речь идет о Сухом логе. Этот мегапроект может добавить от 2,3 млн унций с запуском в 2028 г. Для сравнения: весь Полюс планирует произвести порядка 2,5–2,6 млн унций в 2025 г.

Повышаем целевые цены, взгляд на обе компании теперь «Позитивный»

При пересмотре прогнозных цен на золото мы также пересматриваем целевые цены по золотодобывающим компаниям. Целевая цена по бумагам Полюса теперь составляет 2900 руб./акц. по ЮГК — 0,90 руб./акц. При этом сохраняем «Позитивный» взгляд по ЮГК и меняем взгляд по Полюсу с «Нейтрального» на «Позитивный».

На наш взгляд, с фундаментальной точки зрения обе компании выглядят перспективно и на данный момент в спотовых ценах торгуются ниже своих исторических значений (Полюс: 6х против 8,6х и ЮГК: 2,7х и 6,2x).