У "Полюса" есть два "скелета в шкафу"

Не все то золото, что блестит. В последние месяцы цена на золото оторвалась от психологической отметки в $2000 за тройскую унцию и в начале марта обновила исторический максимум: $2153. Вспоминая о том, что помимо золота растет еще и биткоин, главная причина, которая приходит на ум - это повышение градуса геополитической напряженности по всему миру (Украина, Ближний Восток и выборы в США в конце года).

В этом свете у инвесторов может возникнуть вопрос, кого из золотодобытчиков лучше выбрать, чтобы отыграть рост золота наиболее эффективно? В конце прошлого года я уже подробно разбирал бизнес ЮГК UGLD перед выходом на IPO (часть 1 , часть 2) и перспективы Селигдара SELG. В будущем я обязательно обновлю взгляд по этим бумагам. А сегодня начнем с самого крупного и наиболее ликвидного золотодобытчика на нашем рынке - компании Полюс PLZL.

Если посмотреть на бизнес с точки зрения себестоимости и рентабельности производства, то кажется, что Полюс - это идеальный вариант. Себестоимость одной проданной унции золота (TCC) у компании в 2023 году составила $389. Для сравнения, у ЮГК - $990, а у Селигдара - еще выше. А чем меньше себестоимость, тем больше заработает золотодобытчик на росте цен.

Однако не все так однозначно, как кажется на первый взгляд. У Полюса есть 2 скелета в шкафу, о которых каждый инвестор должен знать и помнить.

1. Во-первых, это капитальные затраты. Так как эмитенту необходимо финансировать разработку их грандиозного проекта "Сухой лог", то по прогнозу на 2024 год капзатраты должны вырасти с $1040 млн в 2023 году до $1550 - $1700 млн. А ведь это только начало, и разработка месторождения может длиться еще очень долго с многократным пересмотром стоимости в процессе. Сохранится ли при этом объем добычи и ее рентабельность на текущих проектах к моменту ввода в эксплуатацию "Сухого лога" - большой вопрос. Так, на 2024 год Полюс ожидает сокращения добычи золота из-за истощения флагманского рудника "Олимпиада".

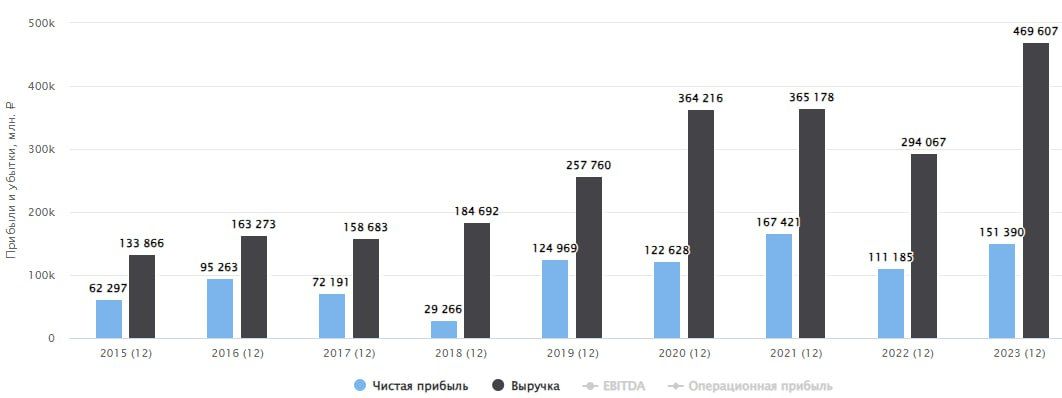

2. Во-вторых - недружественная корпоративная политика. В памяти все еще жива малоприятная история с "байбэком для своих", которая привела к отмене уже рекомендованных дивидендов (в худших традициях Газпрома) и росту долговой нагрузки. По итогам 2023 года чистый долг Полюса вырос более чем в 3 раза, а соотношение ND/EBITDA увеличилось с 0,9x до 1,9x.

Сейчас Полюс стоит 10,5 годовых прибылей. С учетом всех рисков, это недешево. И, на мой взгляд, в качестве аллокации на золото в портфеле есть более интересные инструменты. Через что я сам инвестирую в желтый металл писал вчера в нашем клубе.

Если допустить, что в Полюсе больше схем вывода денег мимо миноритариев не будет, то бизнес можно рассмотреть, как один из вариантов защиты капитала от девальвации. Но не стоит забывать, что если будет хорошая конъюнктура у золотодобытчиков, то часть прибыли у них могут забрать в виде налогов. Так было с Алросой ALRS в 1 квартале прошлого года.

Не является индивидуальной инвестиционной рекомендацией!