У "МТС Банка" рост еще впереди

Несмотря на жесткую денежно-кредитную политику ЦБ в прошлом году, МТС банк показал вполне достойные результаты. Сегодня разберемся, за счет чего удалось сохранить растущую динамику и какую цену акций можно считать справедливой.

Вышел финансовый отчет по МСФО за прошлый год. Начнем традиционно с ключевых показателей бизнеса.

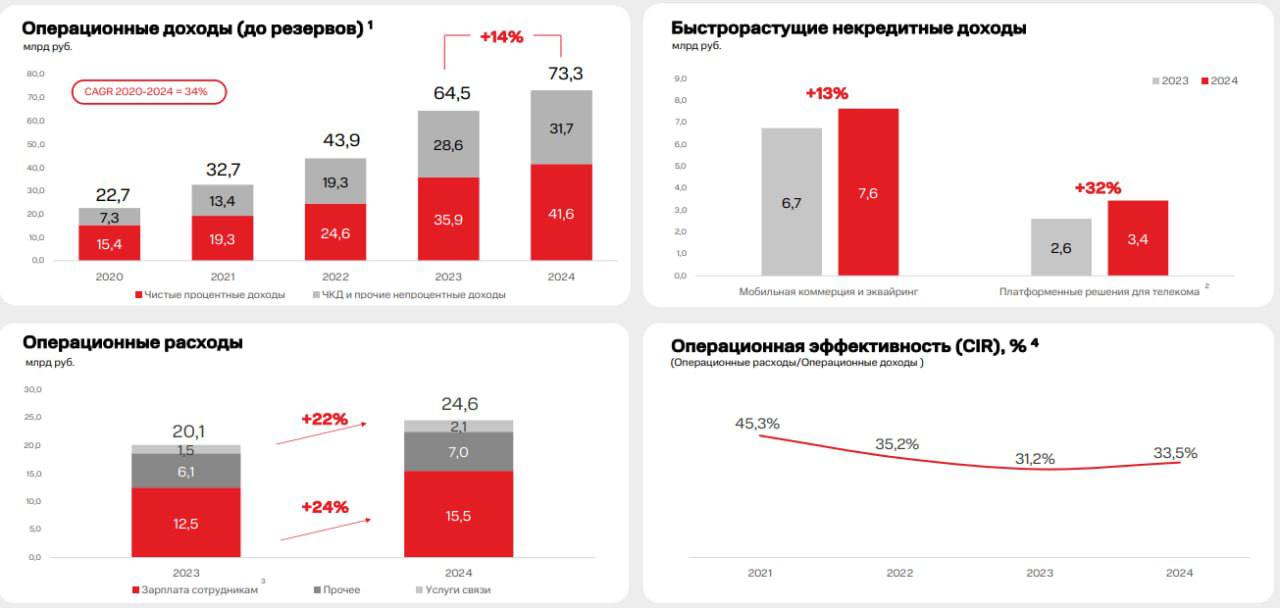

Розничный кредитный портфель вырос на 12,1% г/г до 336,5 млрд руб. Чистые процентные доходы достигли 41,6 млрд руб., увеличившись на 15,8% г/г.

Это хороший результат в условиях дорожающего фондирования и ужесточения макропруденциального регулирования. Проще говоря, ЦБ ввел более жесткие требования к заемщикам, что негативно повлияло на новые выдачи кредитов всего банковского сектора.

Также позитивную динамику продемонстрировали непроцентные доходы бизнеса, которые увеличились на 11,1% г/г до 31,7 млрд руб. Ранее компания в рамках стратегии заявляла об упоре на рост транзакционного бизнеса. И мы видим, что планы уже начали реализовываться. Это позволит диверсифицировать источники доходов, чтобы изменения монетарной политики не оказывали сильного влияния на бизнес.

Менеджменту удалось удержать рентабельность капитала (ROE) на уровне 2023 года в 19,2%. Отношение операционных расходов к доходам незначительно выросло (+2,3п.п.) до 33,5%. Как видим, инфляция и рост расходов на заработные платы, на фоне перегретого рынка труда, не оказали значительного негативного влияния на маржинальность.

Отчасти этого удалось добиться за счет привлечения "дешевых" источников фондирования через текущие средства физических лиц, которые выросли в 1,5 раза г/г. Доля таких средств составила 19% против 14% в 2023 году.

Благодаря работе менеджмента над снижением издержек, чистая прибыль выросла на 26,6% г/г до 15,8 млрд руб. Капитал достиг отметки 92,9 млрд руб. (без учета субординированных облигаций), что на 30,4% выше, чем в 2023 году.

Достаточность капитала H 1.0 осталась на высоком уровне в 10,5% при минимальном требовании в 8,75%. В апреле показатель еще вырастет за счет включения в регуляторный капитал чистой прибыли по РСБУ за 2024 год.

Сейчас оценка МТС банка по мультипликатору P/B одна из самых низких в секторе и составляет 0,48х. АТОН закладывает целевой уровень по данному мультипликатору в 0,7х, это дает ориентир по справедливой цене акции МТС банка в районе 2000 руб. (+29% к текущей цене).

Резюмируя, многие представители банковского сектора уже отросли, но у МТС банка еще все впереди. По мере выхода отчетов у рынка появится осознание того, что в бизнесе все хорошо, а оценка вернется к своим справедливым значениям.

Не является индивидуальной инвестиционной рекомендацией!