У компании NVIDIA неплохие перспективы на 2022 год

Вчера компания Nvidia стала седьмой по величине в США после того, как впервые обогнала Meta Platforms (материнская компания Facebook потеряла рыночную капитализацию на 267 миллиардов долларов с момента получения прибыли на прошлой неделе). Если рассматривать это в контексте, то Nvidia была 15-й по величине компанией год назад и 50-й по величине два года назад, и несмотря на текущее снижение, явную переоценку с точки зрения P\E, на фоне снижения спроса на майнинг (отметим, что и рост процентных ставок тоже не лучшая новость), тем не менее, у компании, я считаю, отнюдь не плохие перспективы в 2022-м.

Первый аргумент по поводу "переоценки компании", который можно часто встретить на многих ресурсах, критики совершенно не выдерживает! В текущий промежуток времени этот показатель скорее показывает интерес инвесторов и оценку перспектив компании в будущем. Давайте лучше обратим внимание на изменение показателей EPS и рост продаж.

Источник: сервис FinViz

Грядущая через несколько дней отчетность ожидается стабильно превосходной (в отличии от Meta, отчет которой оказался хуже ожиданий, а следующий прогнозируется в разы хуже). Можно предположить, что и NVDA преподнесет неприятный сюрприз, но ни одного разумного и аргументированного повода для этого нет, тем более, что, например, аналитический ресурс Zacks, оценивающий эмитентов с акцентом на изменения мнений аналитиков, ставит NVDA практически максимальную оценку улучшения мнения аналитиков.

Источник: сервис Zacks

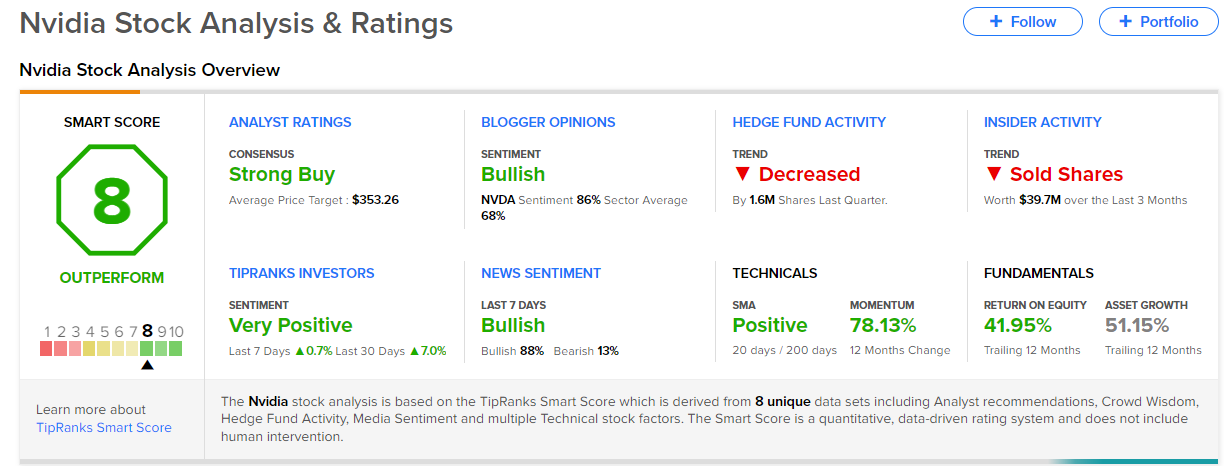

Претензии других аналитических ресурсов относятся к категории "не значительных" и слабо влияющих на рейтинг (например, отмечено снижение интереса хедж-фондов и продажи инсайдеров).

Источник: сервис TipRanks

Так что не буду отмечать банальности, а уделю внимание недавним фактам. Крупнейшая сделка в истории индустрии полупроводников - покупка калифорнийской компанией Nvidia у японской SoftBank Group британского производителя микросхем Arm "окончательно рухнула" – цитата Forbs. Информация прошла сегодня. Если бы сделка состоялась, перспективы NVDA были бы просто заоблачными, но помешало сделке антимонопольное регулирование. Осознание этой сделки "приводило в дрожь" Qualcomm, Microsoft, Google, Samsung, Tesla. Отношение к текущей новости отрицательное, но заметно оно пока лишь на минутных графиках.

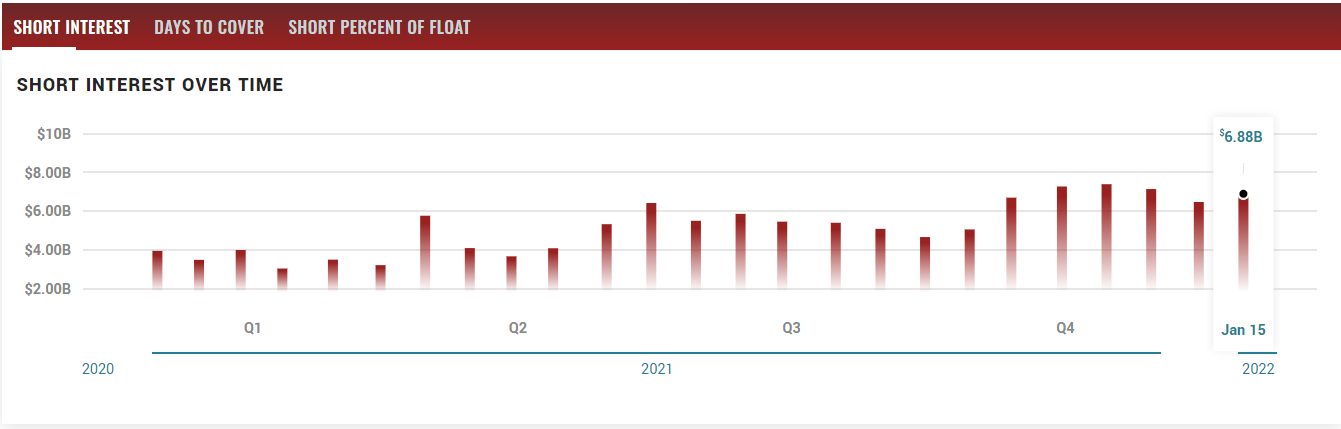

Гораздо большие опасения пока внушает фактор растущего Short Float (не то чтобы очень большие значения, но вот прекращение коррекции возможно лишь при начале снижения данного параметра).

Источник: сервис MarketBeat

Теперь о техническом анализе. Котировка впервые с марта 2021-го коснулась зоны "перепроданности" при ценах в районе 210$. Дивергенции и признаков ослабления тенденции пока нет, на часовом ТФ есть куда снижаться.

Источник: сервис tradingview.com

Наконец объёмные графики! После сплита объёмных сделок было достаточно, но вот коррекция напугала инвесторов! Набор позиции есть, но скромнее чем раньше на любой коррекции.

Источник: VolFix.Net | Инструмент Cluster Profile

Источник: VolFix.Net | Инструмент Cluster Profile

Риски, соответственно, есть, но отмечу тот факт, что на "не родных" для акции площадках часто интерес заметнее, чем на домашних, а такой интерес есть на ММВБ!

Источник: VolFix.Net | Инструмент Cluster Profile

По 17000 всё выкупили большими кусками.

Итог: среднесрок – это перспектива в районе 340$; если речь о спекуляции от текущих цен в расчете на отчет и если есть необходимость ограничить убытки (дивиденды и среднесрок кажутся скучными), то стоп под котировки с ММВБ район 16500 руб. или агрессивные 230$, или более терпеливые 204$. Риск-параметр исходит из вашего профиля риска и размера счета. Не забываем, что лучший параметр риска - это ваша компетентность в деле, которым вы занимаетесь.