В отчете "Газпрома" явный позитивный сюрприз для рынка

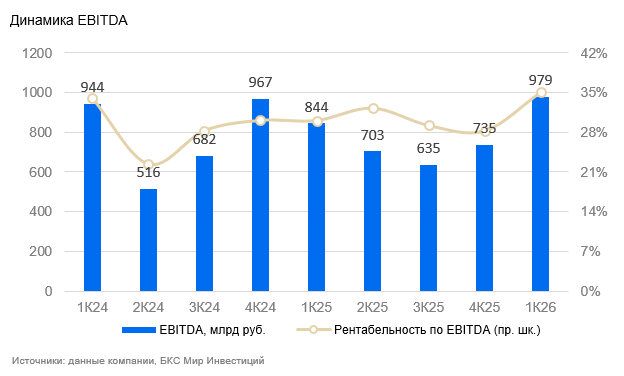

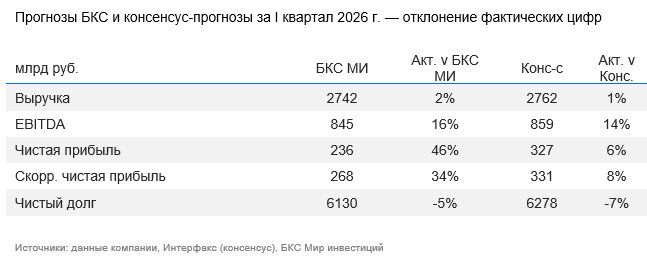

В пятницу Группа «Газпром» представила финансовые результаты по МСФО за I квартал 2026 г. Отмечаем рост EBITDA на 16% за год до 979 млрд руб. Ниже рассмотрим основные показатели.

- Выручка почти не изменилась год к году (г/г) и осталась на отметке 2,8 трлн руб. Снижение цен нефти и газа на мировых площадках нивелировал рост продаж газа на российском рынке и рост котировок нефтепродуктов в РФ.

- EBITDA выросла на 16% г/г до 979 млрд руб. Наша оценка налогов, кроме налога на прибыль, была почти на 100 млрд руб. выше, но и по многим другим статьям затрат Газпром показал снижение — операционные расходы, учитываемые при расчете показателя, сократились на 7% г/г.

- Чистая прибыль упала на 48% г/г до 345 млрд руб., но стоит учитывать, что в прошлом году была положительная курсовая разница (448 млрд руб.), а в этом — отрицательная (-50 млрд руб.). Скорректированная расчетная величина показала рост на 29% г/г до 358 млрд руб.

- Уверенный рост EBITDА транслировался и в рост свободного денежного потока — без процентов он составил 624 млрд руб., что в 2 раза выше, чем год назад.

- С учетом уплаченных процентов свободный денежный поток оцениваем в 373 млрд руб. против 68 млрд руб. годом ранее.

Влияние

Результаты Группы «Газпром» приятно удивили, особенно в части EBITDA и свободного денежного потока. EBITDA за год прибавила 16%, тогда как рынок ожидал сохранения показателя. Свободный денежный поток после выплаты процентов составил 373 млрд руб. против 68 млрд. за аналогичный квартал прошлого года. Чистый долг / EBITDA по сравнению с IV кварталом 2025 г. сократился на 0,2х до 1,9х. С фундаментальной точки зрения результаты очень сильные, и возможна позитивная реакций в котировках бумаги в ближайшее время. В опубликованной отчетности явный позитивный сюрприз для рынка — в росте рентабельности за счет снижения операционных затрат. Отдельно отметим и снижение капзатрат за год на 37% до 403 млрд руб. — в соответствии с планами сократить в 2026 г. размер инвестпрограммы головной компании ПАО «Газпром» на 515 млрд руб.

Оценка

Мы сохраняем «Нейтральный» взгляд на бумагу, отмечая при этом процесс усиления контроля над операционными и капитальными затратами. При этом II–III квартал в силу сезонности должны быть слабее I квартала, поэтому важно проследить за более длительным временным периодом. Рынок сейчас оценивает P/E Газпрома на следующие 12 месяцев в 2,3х по сравнению с историческим значением 3,7х с начала 2023 г. Опасения в среднесрочной перспективе связаны с потерей в конце 2027 г. газового рынка ЕС (-17 млрд кубометров в год).

Комментарии