У "ФосАгро" продолжается праздник благодаря ценам на газ

Сегодня, в период геополитической турбулентности, ФосАгро — один из наиболее безопасных и надежных вариантов инвестиций:

- дивидендная политика компании прозрачна, а выплаты уже возобновились;

- резкий рост цен на удобрения в этом году должен обеспечить рекордные прибыли, FCF и дивиденды;

- компания неплохо застрахована от санкций, так как поставки удобрений из России играют важную роль на мировых рынках;

- введение экспортных пошлин на удобрения окажет лишь ограниченное негативное воздействие на бизнес ФосАгро (~10% на уровне EBITDA) и, скорее всего, уже учитывается в биржевых котировках.

Мы предполагаем, что цены на азотные и фосфорные удобрения в 2П22 мало изменятся по сравнению с 1П22, когда они находились близко к рекордным. Акции ФосАгро на данный момент торгуются с привлекательными коэффициентами EV/EBITDA 2022П (3,7) и P/E 2022П (4,9) при дивидендной доходности на 2022 г. в районе 13%.

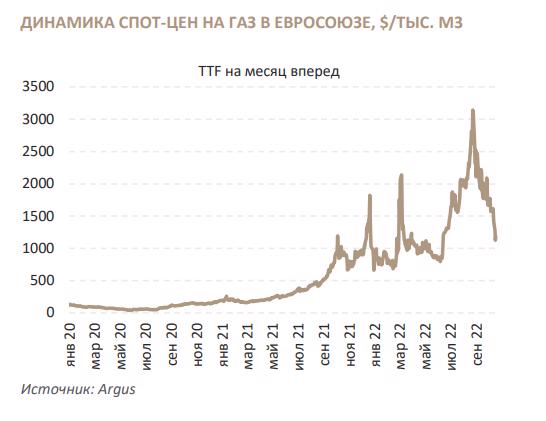

Катализаторы: девальвация рубля; высокие спотовые цены на газ в Европе, квартальная публикация отчетности по МСФО и выплата дивидендов.

Риски: новые ограничительные меры на внешних рынках; коррекция цен на удобрения; ослабление мирового спроса на удобрения в случае рецессии.

Взлет цен на газ остановил 70% мощностей по производству азотных удобрений в Европе. Резкий рост цен в 2022 г. вынудил многих европейских производителей закрыть предприятия. Полностью остановлена или сильно сокращена работа 70% европейских мощностей по производству аммиака (24 млн т/г) и карбамида (13 млн т). В результате цены на азотные удобрения подскочили до рекордных значений по всему миру, что положительно сказалось на финансовых результатах ФосАгро.

Дивиденды без компромиссов. В конце августа совет директоров ФосАгро рекомендовал выплатить дивиденды в размере 780 руб. на акцию, включая итоговые дивиденды за 2021 г., то есть за 4К21 (390 руб.), и промежуточные за 1П22 (390 руб.). Дивидендная доходность акций по этой выплате составила 11%. Акционеры утвердили выплату на собрании, состоявшемся 21 сентября, а владельцы обращающихся на отечественном рынке акций уже даже получили дивиденды. За 2П22 мы прогнозируем дивиденды в районе 400 руб. на акцию (исходя из коэффициента выплаты в 75% от FCF), и в таком случае компания станет одной из самых щедрых по выплате дивидендов в этом году.

Правительство введет экспортные пошлины, риски санкций под контролем. Хотя ставки пошлин, которыми в 2023–2025 гг. планируется обложить экспорт удобрений, пока не назывались, учитывая общий объем плановых поступлений в бюджет от экспортных пошлин (~120 млрд руб.), мы оцениваем сумму, которую ежегодно придется платить ФосАгро, примерно в 20 млрд руб., что эквивалентно 6% выручки и 10% EBITDA за 2023 г. Все активы ФосАгро расположены в России, в то время как экспорт приносит 70–75% доходов. Основные акционеры ФосАгро (Андрей Гурьев и члены его семьи) совместно контролируют 48% акций. Как мы понимаем, г-н Гурьев перенес регистрацию своих холдинговых компаний из Швейцарии в Калининград, что позволило ФосАгро возобновить выплату дивидендов. В этом году г-н Гурьев попал в санкционные списки Великобритании, ЕС и США (SDN), однако в отношении ФосАгро санкции не вводились. Учитывая, насколько важны поставки из РФ для мирового рынка, мы и в дальнейшем считаем маловероятным введение санкций, как и запрет на удобрения из РФ.

Оценка стоимости: потенциал роста в 50% обосновывает сохранение рейтинга «Покупать». Мы заложили в модель DCF более высокую безрисковую ставку (10%) и WACC (14%), обновив прогнозы цен на удобрения на 2022–2023 гг. В результате целевая цена снизилась на 5% до 9500 руб./акцию (с 10 000 руб.) при прежнем рейтинге «Покупать». Мы полагаем, что компания продолжит на квартальной основе публиковать финансовые и операционные результаты, а также выплачивать дивиденды, что должно стать важным катализатором роста котировок ее акций.

Хорошие результаты за 1П22 и хорошие же виды на весь 2022 г. Результаты ФосАгро за 1П22 по МСФО, опубликованные в августе, мы оцениваем как сильные. Так, благодаря наращиванию объема реализации и повышению цен на продукцию выручка выросла на 38% п/п до 336 млрд руб., а EBITDA — на 14% п/п до 136 млрд руб. С корректировками (убыток от курсовых разниц в 30 млрд руб. на уровне операционной прибыли) EBITDA возрастает до 165 млрд руб. (+39% п/п). Скорректированный свободный денежный поток (FCF) подскочил в сравнении с 1П21 сразу на 77% и достиг 78 млрд руб. За полугодие чистый долг ФосАгро существенно уменьшился (-60%), составив 62 млрд руб., что предполагает его отношение к EBITDA на уровне 0,2. Компания представила в целом благоприятный прогноз на 2П22, так как рынкам азотных удобрений поддержку оказывают высокие цены на природный газ в Европе, остановка предприятий ЕС и сильный сезонный спрос на ключевых рынках экспорта.

Возобновление выплаты дивидендов. В конце августа совет директоров ФосАгро рекомендовал выплатить дивиденды в размере 780 руб. на акцию. Эта выплата включает итоговые дивиденды за 2021 г. (4К21) в 390 руб. на акцию и промежуточные за 1П22 в такой же сумме. Дивидендная доходность по этой выплате составляет 11%. Акционеры утвердили выплату на общем собрании, состоявшемся 21 сентября 2022 г., и к настоящему моменту владельцы акций, обращающихся на внутреннем рынке, уже получили дивиденды. За 2П22 компания, по нашим расчетам, выплатит порядка 400 руб. на акцию (если исходить из 75% от суммы FCF) и станет одной из самых щедрых по выплатам в этом году.

На 2022–2024 гг. прогнозируем коэффициент выплаты дивидендов свыше 75% от суммы FCF, дивидендную доходность в 10%. Дивидендная политика ФосАгро предполагает коэффициент выплаты не менее 75% от FCF, если отношение чистого долга к EBITDA не превышает 1,0, 50–75% при отношении в диапазоне 1,0–1,5 и менее 50%, если показатель долговой нагрузки превысит 1,5, при этом в любом случае выплата не может быть менее половины скорректированной чистой прибыли. По факту в 2020–2022 гг. компания выплачивала более 80% от суммы FCF, то есть заметно выше установленных в политике значений. При текущем отношении чистого долга к EBITDA (0,2) ФосАгро, как мы предполагаем, в 2022–2024 гг. продолжит распределять более 75% FCF. В таком случае общая сумма дивидендов за год может достичь 70– 80 млрд руб., что дает дивидендную доходность в районе 10%.