У "Фикс Прайс" есть шанс ускорить рост выручки к концу 2025 года

Фикс Прайс отчиталась о результатах по МСФО за I полугодие 2025 года:

• Общая выручка прибавила 5% относительно аналогичного периода предыдущего года, до 148,2 млрд руб., а выручка от розничных продаж увеличилась на 9%. Поддержку в первую очередь оказало расширение площадей на 11%. Сопоставимые продажи (LFL) выросли на 1%: рост среднего чека на 5% перекрыл снижение трафика на 4%.

• Скорректированная EBITDA снизилась на 33%, до 8,9 млрд руб (6% выручки) по старым стандартам учета аренды. Роста выручки и увеличения валовой рентабельности было недостаточно, чтобы компенсировать инфляцию затрат, в особенности на персонал: кадровые расходы выросли на 29%.

• Чистая прибыль снизилась на 56%, до 3,9 млрд руб. (рентабельность 2,6%). Сказались уменьшение EBITDA и рост чистых процентных расходов после снижения денежных средств на балансе из-за выплаты специальных дивидендов.

• Чистый долг / EBITDA без аренды оставался низким — 0,3х без аренды.

• Компания считает слабую динамику рентабельности временной и полагает, что в будущем рентабельность может улучшиться на фоне макрофакторов, в числе которых — замедление инфляции, нормализация ситуации на рынке труда, восстановление спроса на товары импульсного спроса. Также, по мнению компании, будут приносить плоды и инициативы менеджмента по улучшению сопоставимых продаж и оптимизации процессов.

• Фикс Прайс также объявила о выкупе акций с рынка. Программа вступает в силу с 1 сентября и будет действовать 6 месяцев. Условия предусматривают выкуп до 1 млрд акций (до 1% капитала). Приобретенные бумаги могут быть использованы для программы мотивации.

Оценка. Результаты слабые, но не стали для нас сюрпризом. Объявленный выкуп позитивен для настроений. Рентабельность существенно снизилась при невысоком повышении выручки. Однако, полагаем, у компании есть значимый шанс ускорить рост выручки к концу 2025 г. и в 2026 г. за счет более позитивных макровводных и мер по расширению ассортимента, в том числе за счет алкогольной продукции.

Новость о выкупе акций позитивна для настроений и может немного поддержать котировки во II полугодии 2025 г. Это может приободрить рынок в условиях реализации «навеса предложения» акций после проведенного обмена и снижения прибыли в I полугодии. При этом сумма выкупа в пределах около 1 млрд руб. комфортна для Фикс Прайса, по нашим расчетам, учитывая низкую долговую нагрузку и прибыльность бизнеса.

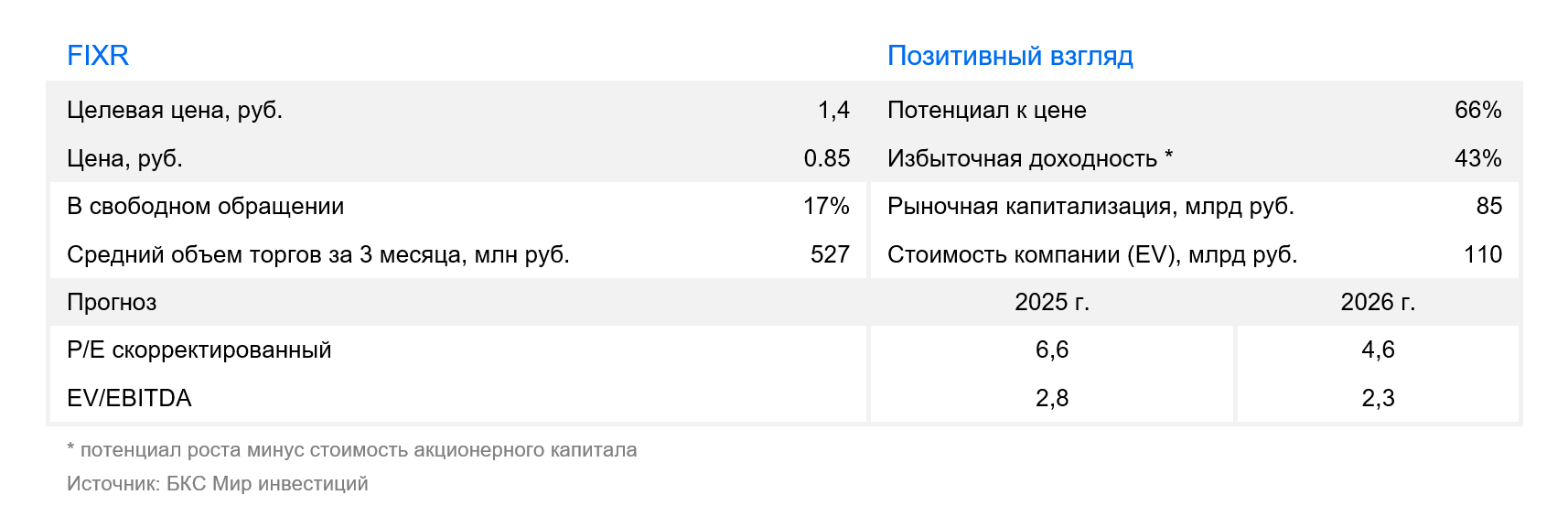

Влияние. У нас «Позитивный» взгляд на акции Фикс Прайса на горизонте года. Наш взгляд, основан на предположении, что в 2026 г. Фикс Прайс сможет развернуть слабый тренд выручки. При таких вводных оценка акций выглядит, на наш взгляд, привлекательно: 6,6х по мультипликатору Р/Е и дивдоходность 15% на базе наших прогнозов на 2025 г.

Основной риск заключается в том, что разворота может не произойти: в таком случае потенциал повышения котировок, на наш взгляд, был бы ограничен. Однако мы считаем, что сценарий ускорения роста более вероятен, несмотря на слабую динамику показателей в 2023г. – I полугодии 2025 г.