У акций "Роснефти" есть шансы уйти ниже

В последнем разборе Роснефти от 7 октября 2025 года акции стоили 410.7 р., я ожидал отскока в район ~437 р., после чего ожидал, что продолжится снижение. По факту акции росли до 428 р., после чего началось снижение, при том падали аж до 363 р. Пошли плюс-минус в рамках моих ожиданий. Сейчас акции торгуются в районе 395 р., давайте посмотрим, как дела у компании, чего ждать дальше.

Основные метрики

- Капитализация: 53.48B$

- P/E — 9.61

- P/S — 0.48

- P/B — 0.45

- EPS — 41.04 р.

По сравнению с прошлым обзором снизилась прибыль, по метрикам частично также, или дороже. Давайте разберу последний отчет.

Новостной фон

- Британия вывела из-под санкций египетский проект ЗОХР с участием "Роснефти" — ТАСС.

- Shell планирует расторгнуть партнерство с российской "Роснефтью", через которое компании совместно владеют долей в Каспийском трубопроводном консорциуме (КТК) — BBG.

- Минфин США: ожидаем полного разрыва Лукойла и Роснефти с их зарубежными активами по мере вступления санкций в силу.

Финансовое здоровье

- Собственный капитал за 9М2025ТТМ остается без изменений, а в 2024 году рос на 9%.

- Обязательства за 9М2025ТТМ выросли на 8% до 12.431Т р.

По СК компания стоит на месте, роста нет, рост обязательств растёт.

Выручка, прибыль

- Выручка за 9М2025ТТМ сократилась на 13%, а в 2024 году росла на 11%.

- Прибыль за 9М2025ТТМ упала на 49%, а в 2024 году падала на 12%.

- Свободный денежный поток за 9М2025ТТМ упал на 179% став отрицательным, минус 813 млрд р.

Будущее, оценки

- 15 декабря 2025 года прогноз от АКБФ Инвестиции — 508.78 р. 6 ноября 2025 года прогноз от Финам — 481,6 р.

Основные акционеры

40.4% — АО "РОСНЕФТЕГАЗ"

19,8% — BP Russia Investments Limited

18.5% — QH Oil Investments LLC

10,7% — НКОАО "Национальный расчетный депозитарий"

9,6% — ООО "РН-НефтьКапиталИнвест"

Сравнение с конкурентами

Крупнейшая по капитализации компания в секторе, одна из крупнейших в России. По метрикам оценивается в среднем по сектору. По метрикам рентабельности слабее сектора. По росту выручки за 5 лет — слабее сектора.

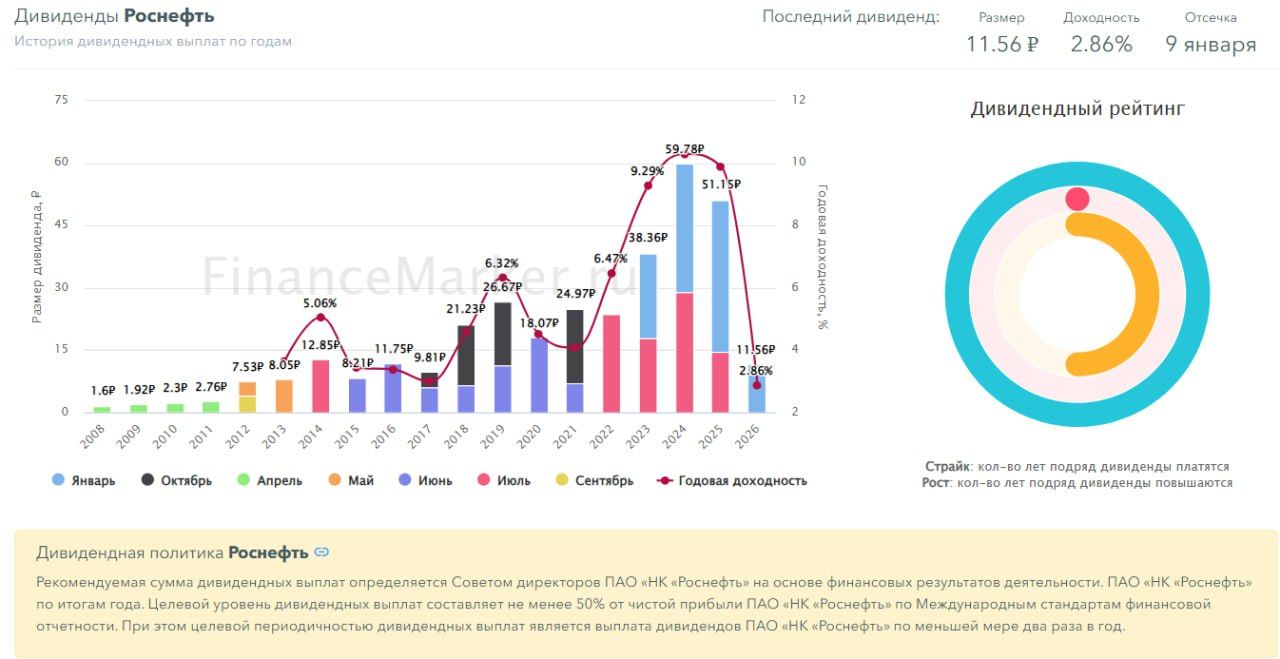

Дивиденды

2023 — 9,29%. 2024 — 10,3%. 2025 — 9,89%. В 2026 уже была первая выплата 2,86%.

Стабильная дивидендная компания. Последние годы платит около 10% годовых. Думаю, что компания может в этом году заплатить как и в 2025, но если ситуация будет усугубляться, возможно дивиденды будут ниже.

Технический анализ

Учитывая отчетность, обстановку на новостном фоне, отобразил мысли по дальнейшему движению цены акций на графике. Пока движение вниз. В лучшем случае уйдем вправо. Рост может быть только в случае позитива по геополитике, что тоже не исключено, но сложно прогнозируемо.

Выводы

Ситуация стала хуже, чем в прошлом отчете, хорошо, что не падает собственный капитал. Однако из-за ситуации с вероятной продажей, скорее всего за не рыночную стоимость, своих зарубежных активов, СК тоже может упасть в будущем. Пока я бы воздержался от покупок. Компания выплывет, никакого ужаса я тут не вижу, но сходить пониже вероятность высокая. Ситуация может развернуться на позитиве по геополитике.