Тяжелое испытание. Риски для российской экономики остаются высокими

В 2022 г. российская экономика подверглась беспрецедентному испытанию. Геополитический шок в конце февраля развернул динамику ВВП России: и рост на 3.5% г/г в 1К22 сменился падением на 4.1% г/г во 2К22. После некоторого отскока, произошел новый шок, который остановил восстановление российской экономики. Наконец, введение нефтяного эмбарго, снижает счета текущих операций и ведет к ослаблению рубля, что дополнительно ухудшает позиции экономики.

Российская экономика: смешанная динамика, г/г

Источники: Росстат, БКС Мир инвестиций

Несмотря на все эти потрясения, экономические показатели России оказались лучше, чем изначально ожидалось, это можно объяснить отложенным введением санкций (и соответственно не зависит от политических решений России) и активными интервенциями со стороны государства, смягчившими ущерб от внешних шоков. В то же время попытки властей сгладить спад частных инвестиций привели к неравномерному развитию экономики страны.

В основном эта неравномерность проявлялась в динамике инвестиций и потребления: в то время как потребление оставалось сниженным (спад на 9-10% г/г за последние 7 месяцев), инвестиции в основной капитал стали сюрпризом для рынка со средним ростом в 5.9% за 9М22. Отчасти этот инвестиционный рост транслировался на строительство, которое, несмотря на повсеместный спад экономики, продемонстрировало рост на 7.5% с июля 2022 г. Еще одним сектором, поддержавшим экономические показатели России, оказалось сельское хозяйство, которое также продолжало вносить относительно стабильный и умеренно положительный вклад в рост экономики. В целом по итогам 10 месяцев снижение ВВП России осталось в пределах 2% г/г, однако дальнейшие экономические перспективы России представляются хрупкими, особенно в условиях слабого потребительского спроса.

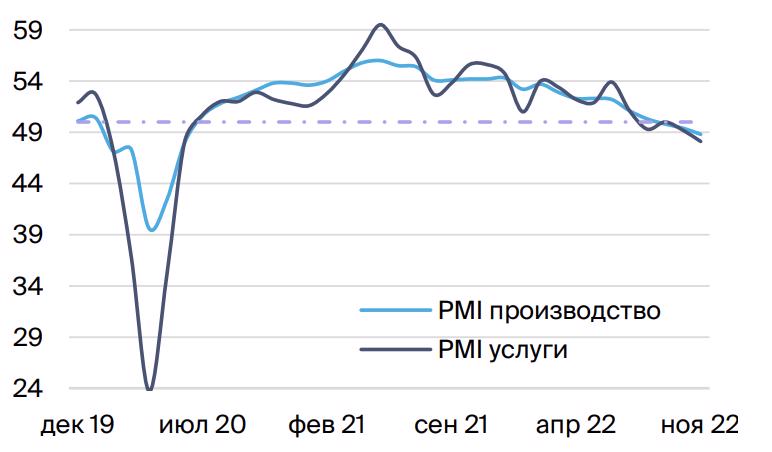

Глобальный PMI: производственный и по сектору услуг

Источники: Investing.com, БКС Мир инвестиций

На фоне текущей экономической нестабильности и снижения реальной заработной платы (сокращение на 6.7% г/г в 3К22) домохозяйства не только увеличили норму сбережений, но и изменили структуру и локацию своих сбережений. Последние данные свидетельствуют о снижении интереса населения к вкладам в иностранной валюте в российских банках (как к средству сбережения) – они сократились до $58 млрд на конец октября. Вместе с тем домохозяйства стали больше использовать валютные вклады в иностранных банках, объем которых достиг $68 млрд, тем самым зарубежные вклады превысили валютные вклады в российских банках. Эта релокация капитала рассматривается как один из факторов, препятствующих восстановлению российской экономики, поскольку как структурное изменение оно может снизить потенциальный рост экономики, который, по нашим оценкам, уже замедлился примерно на 0.5 п.п. до уровня 1% г/г. Однако стоит учитывать, что эти оценки пока предварительные - последствия санкций, особенно в отношении нефти и нефтепродуктов, станут ясны только в 2023 г., и по всей видимости, в 2023 г. мы уже сможем оценить, как циклические, так и структурные изменения в российской экономике.

Помимо институциональных преобразований, внешняя среда также становится все менее благоприятной для России и не только в контексте санкций, но и в результате замедления мировой экономики, вызванного ужесточением монетарных условий в развитых странах. В связи с этим экономические перспективы России на 2023 г. остаются туманными, предполагая повышенную неопределенность в отношении перспектив глобальной экономики.

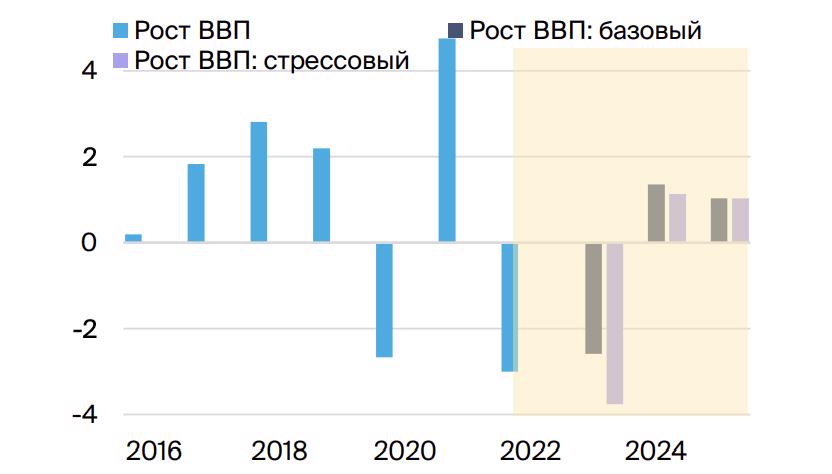

С учетом этого, мы рассмотрели два макроэкономических сценария: базовый и негативный (стрессовый). в рамках стрессового сценария мы анализируем устойчивость российской экономики к глобальному замедлению, предполагая, что рост мировой экономики может снизится с ожидаемых в 2022 г. 3.1% до 1% в 2023 г. Базовый сценарий предполагает, что в 2023 г. рост мировой экономики составит 2.5%.

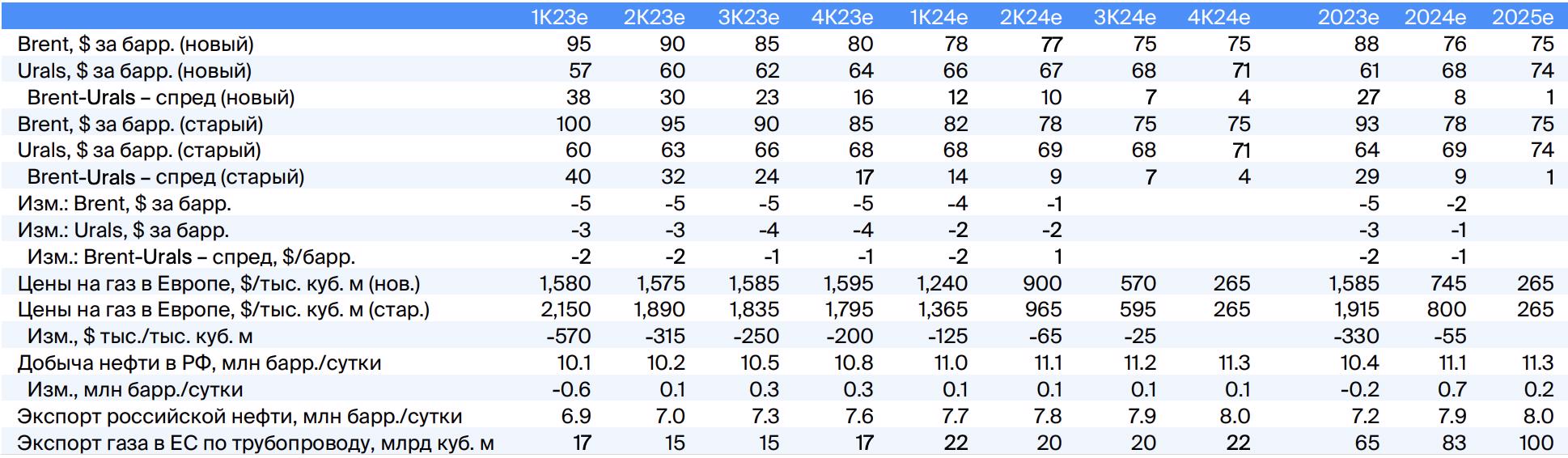

Базовый сценарий. Наши прогнозы в отношении мировой экономики на 2022-23 гг. остались прежними. Мы все так же ожидаем, что глобальный рост будет находиться в пределах 2.5-3.1% в 2022-23 гг., и прогнозируем, что низкий мировой спрос вместе с жесткими санкциями против российского нефтяного сектора приведет к снижению цен на нефть марки Urals с $81/барр. в 2022 г. до $61/барр. в 2023 г. в 2024-25 гг. ожидается восстановление цен на нефть Urals до $68-74/барр. Более низкие цены на нефть, чем предполагалось в предыдущих сценариях, приведут к более скромным экспортным потокам, однако они будут частично компенсированы слабым импортом. По нашим оценкам, в среднесрочной перспективе импорт не восстановится до докризисного уровня и к 2024 г. останется на 5% ниже уровня 2021 г., в том числе и из-за того, что заметная часть российского импорта находится под санкциями и вряд ли будет полностью замещена импортными товарами из других стран. в результате, мы ожидаем, что счет текущих операций составит $130 млрд в 2023 г. и $115 млрд в 2024 г. Сужение профицита счета текущих операций приведет к ослаблению национальной валюты, курс которой по итогам 2023 г может составить RUB 71.4/$ и RUB 72/$ в 2024 г.

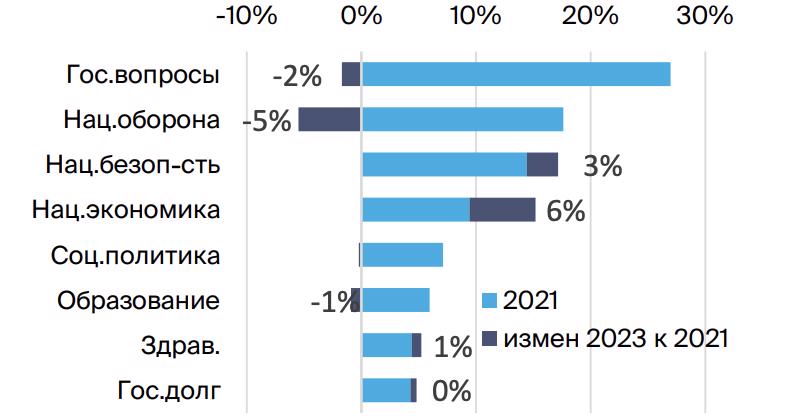

Структура бюджетных расходов: 2021 г. против 2023 г., %

Источники: Минфин России, БКС Мир инвестиций

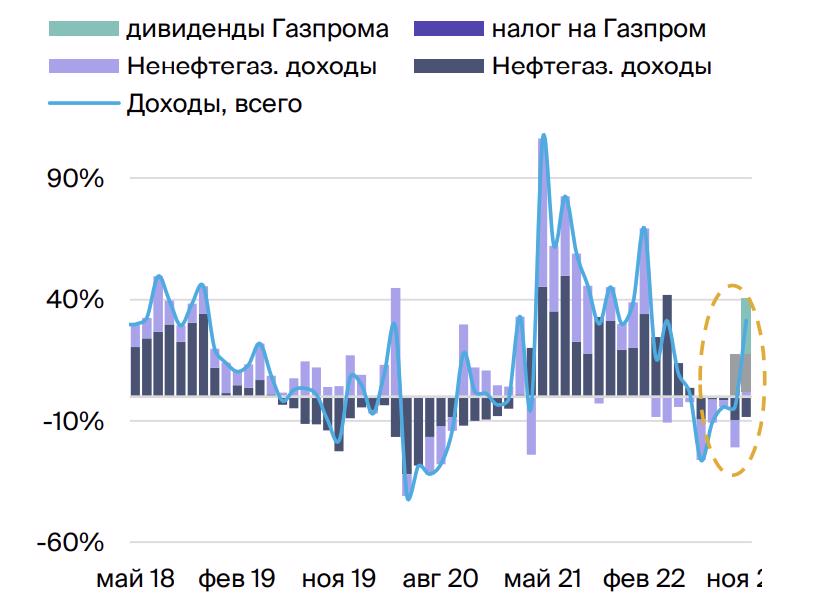

Бюджетные доходы 2022г поддерживаются "Газпромом", % вклады

Источники: Минфин России, БКС Мир инвестиций

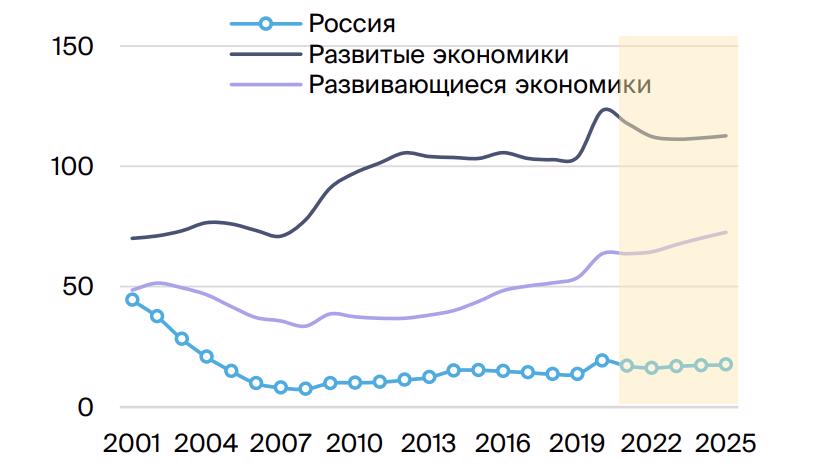

Суверенный долг, % от ВВП

Источники: МВФ, БКС Мир инвестиций

Слабость макроэкономических перспектив России связана не только с внешними ограничениями, но и с внутренними трендами. Пока правительство, похоже, не видит себя в качестве силы, стимулирующей экономический рост. в то же время нельзя сказать, что власти отдают приоритет экономии, поскольку расходы бюджета запланированы в среднесрочной перспективе на уровне RUB 29 млн (против RUB 25.3 млн в 2021 г.), однако этот бюджетный план расходов в меньшей степени связан с поддержкой экономики. Сравнение структуры расходов в 2023 г. со структурой расходов 2021 г. (докризисный период) показывает, что фокус государственных расходов сместится с социально-экономических расходов на национальную безопасность и оборону. Такая структура бюджетных расходов, при которой доля национальной экономики сократится с 18% в 2021 г. до всего 12% в 2023 г., и при этом расходы на оборону могут достичь трети от общей суммы расходов, выглядит еще более неутешительно, учитывая эскалацию санкционных угроз и период трансформации экономики.

Доходы бюджета – еще один повод для осторожности прогнозных оценок: согласно плану, в 2023 г.ожидается номинальный рост ненефтегазовых доходов на 7%, несмотря на относительно слабую макроэкономическую базу и сохраняющуюся угрозу расширения санкций против России. По нашим оценкам, разрыв между запланированными доходами бюджета и фактическим показателем может составить RUB 1 трлн. Таким образом, дефицит бюджета в 2023 г. может превысить 2.4% ВВП и остаться приблизительно на этом уровне и в 2024 г. Это означает, что поиск источников доходов может сохраняться на повестке властей и в среднесрочной перспективе. в качестве альтернативы, правительство может продолжить наращивать свои долговые обязательства: по плану объем госдолга может вырасти до 17.3% ВВП в 2024 г. (с 16% ВВП), но по нашим оценкам, в 2024 г. долг может превысить 18% ВВП. Тем не менее даже в этом сценарии Россия остается страной с самым низким уровнем государственного долга по сравнению как развивающимися, так и развитыми странами. В то же время власти могут направить на покрытие дефицита средства Фонда национального благосостояния (ФНБ) – на период 2024-25 гг. предусматривается около RUB 2.9 млрд и RUB 1.3 млрд соответственно.

Более мягкая бюджетная политика, безусловно, рассматривается в качестве источника инфляционного давления. Кроме того, помимо этого фактора, ЦБ РФ указывает на ряд других инфляционных драйверов, включая дальнейшую геополитическую эскалацию, снижающую потенциальный рост российской экономики; глобальную рецессию, которая может привести к падению российского экспорта; дефицит рабочей силы, увеличивающий издержки компаний; и повышенные инфляционные ожидания. Хотя в среднесрочной перспективе баланс рисков в основном смещен в сторону проинфляционных факторов, и инфляция в 2023 г. оценивается на уровне 5.7%, с постепенным снижением к целевому уровню ЦБ РФ в 4% только к концу 2024 г., мы не ожидаем, что регулятор сосредоточится на ужесточении монетарных условий. Слабость потребления домашних хозяйств и необходимость поддерживать экономику в период трансформации, вероятно, заставят регулятора продолжить снижать ставку: ключевая, по нашим оценкам, может быть снижена до 6.8% к 2023 г. и достигнет нейтрального уровня в 5-5.5% в 2025 г.

В то же время регулятор не исключает, что в ближайшем будущем дезинфляционные факторы все еще будут сильны, поскольку норма сбережений домашних хозяйств остается повышенной, а дальнейшее восстановление импорта и рекордный урожай в 2022 г. также могут способствовать замедлению роста цен.

Сочетание неблагоприятных внешних условий со стимулирующей фискальной политикой, хотя и менее ориентированной на оказание прямой экономической поддержки, и необходимостью балансировать между краткосрочными и среднесрочными инфляционными рисками делает макроэкономические перспективы России неоднозначными Нынешний подход к экономическому регулированию может ограничить риски социальной и экономической нестабильности, но маловероятно, что позволит выступить драйвером роста российской экономики. Таким образом, мы ожидаем, что ВВП продолжит снижаться в начале 2023 г., но ближе ко 2П23 возобновит умеренный рост. В целом, экономика, скорее всего, продемонстрирует сокращение на 2.6% в 2023 г. и рост на 1.4% в 2024 г., что соответствует докризисному потенциальному росту экономики.

Стресс-тест: замедление роста мировой экономики

В рамках неблагоприятного сценария мы предполагаем, что ухудшение показателей мировой экономики произойдет в 2023 г.: ужесточение денежнокредитной политики и энергетический шок сократят мировой рост на 1.5 п.п. по сравнению с базовым сценарием, т.е. до 1% г/г в 2023 г. в результате, цена на нефть Urals будет на 10% ниже, чем в нашем базовом сценарии. В условиях геополитической напряженности, падения внешнего потребления и снижения цен на энергоносители экономическая активность в России может снизиться еще 1.2 п.п. (по сравнению с базовым сценарием) до 3.8%. Ожидаемая экономическая динамика соизмерима с существующими внешнеторговыми связями, и соответственно приведет к изменению диапазона обменного курса –наши оценки предполагают, что рубль может дополнительно потерять 5% своей стоимости и снизиться до RUB 73-74 /$ к концу 2023 года.

Рост ВВП: сценарии, %

Источники: Росстат, БКС Мир инвестиций

Ослабление рубля может вызвать всплеск инфляции, хотя мы не ожидаем значительного ускорения роста цен, поскольку слабый спрос будет сдерживать рост ИПЦ. По прогнозам, в 2023 рост цен ускорится выше уровня базового сценария, составив до 6.4% декабрь к декабрю. При таком сценарии мы не исключаем, что политика регулятора станет более мягкой, и наиболее пострадавшим предприятиям будут предоставлены, в том числе и кредиты для поддержки экономической трансформации.

Поскольку проблемы геополитики и энергетических войн сложно решить в краткосрочной перспективе, мы ожидаем, что они окажут давление на глобальный рост, не только временно замедлив его до гораздо более низких уровней, но и изменив саму структуру роста. Таким образом, при неблагоприятном сценарии экономические перспективы России могут оказаться еще более мрачными: в 2024 г. при негативном сценарии рост может составить всего 1.1%.

Ключевые риски для прогноза

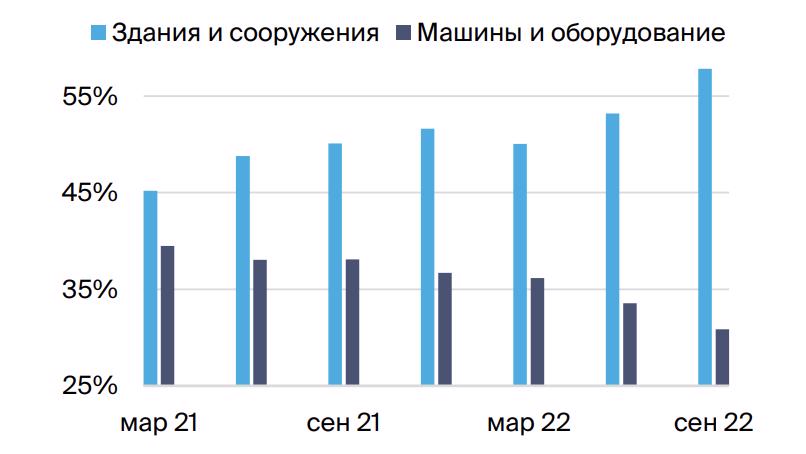

В целом мы видим растущую неопределенность в четырех важнейших областях внутренней экономики. Потребление находится на крайне низком уровне, и пока восстановления не наблюдается. Рост инвестиций на удивление высок, но в основном инвестирование смещено в здания и сооружения, на которое сейчас приходится 58% инвестиций против 50% в 2021 г.; доля машин и оборудования, напротив, снизилась в 3К22 до 31% инвестиций против 38% в 3К21 г., в то же время инвестпотоки сейчас сильно зависят от государственных расходов. Третий фактор – это динамика экспорта, которая сейчас определяется введенным эмбарго, потолком цен на нефть, и некоторым ослаблением мирового спроса. И, наконец, ценовая стабильность находится под давлением растущих государственных расходов, возможного увеличения расходов на рабочую силу и обесценения рубля. Поскольку власти, скорее всего, не смогут справиться со всеми этими проблемами одновременно, риски для макроэкономического прогноза, на наш взгляд, остаются в 2023 г. особенно высокими.

Структура инвестиций, % от совокупных инвестиций

Источник: Росстат, БКС Мир инвестиций

Внешняя среда также служит источником риска замедления экономического роста. Растущая неопределенность, связанная с глобальной экономикой, влияет на Россию так же, как и на все остальные мировые экономики. Единственным внешним фактором, специфичным для России, является санкционный риск, однако многие на российском рынке уже приспособились к этому риску. Тем не менее постоянное отсутствие ясности в отношении того, как будет развиваться ситуация, ограничивает перспективы роста России.

Возможное улучшение прогноза мы в большей степени связываем с улучшением геополитической ситуации и более эффективным расходованием бюджетных средств с точки зрения поддержки экономики. Адаптация бизнеса и некоторая стабилизация рынка труда также рассматриваются как основа для лучших перспектив России. Однако последние тенденции показывают, что в кратко- и среднесрочной перспективе преобладают риски снижения. Следовательно, выбор решений по поддержке экономики становится все более сложным.

Ключевые макроэкономические прогнозы: базовый и негативный сценарии

Источник: БКС Мир инвестиций

Обновленные прогнозы цен на нефть и газ

Источник: БКС Мир инвестиций