TSMC успешно монетизирует бум ИИ-технологий

TSMC недавно опубликовала финансовый отчет за 2024 год, вновь превзойдя ожидания рынка по ключевым показателям. Стабильный спрос на передовые ИИ-чипы позволяет тайваньскому гиганту продолжать увеличивать выручку благодаря лидирующему положению на рынке производства высокотехнологичной микроэлектроники. По мнению руководства компании, индустрия лишь вступает в новый технологический суперцикл, а среднегодовой рост доходов от производства ИИ-чипов в ближайшие пять лет может превысить 40%. Мы пересмотрели целевую цену акций компании в сторону значительного повышения, однако на текущих уровнях сохраняем сдержанный взгляд на их перспективы.

Мы повышаем целевую цену ADS TSMC до $218,2, но сохраняем рейтинг «Держать». Потенциал роста стоимости данных бумаг равен 3,2%.

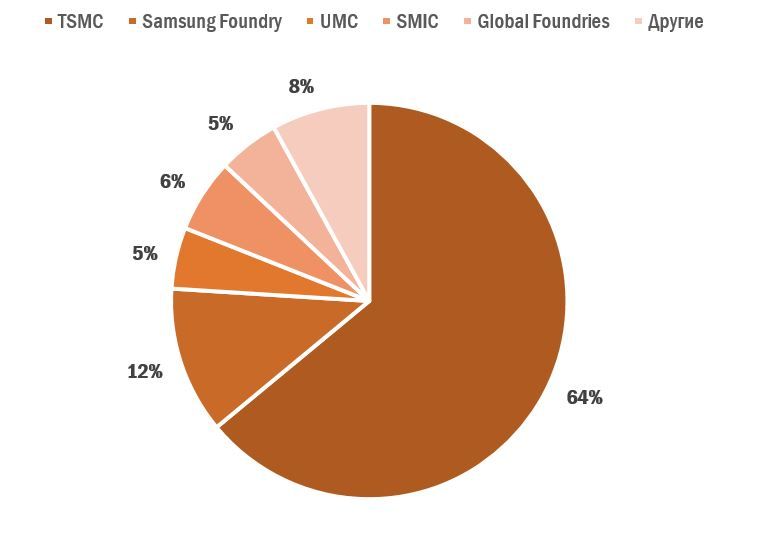

Ведущие игроки на рынке контрактного производства чипов, 3К24

Taiwan Semiconductor Manufacturing Company (TSMC) — крупнейший в мире контрактный производитель чипов и микросхем.

| TSM | Держать | ||

| 12М целевая цена | $218,2 | ||

| Текущая цена | $211,5 | ||

| Потенциал | 3,2% | ||

| ISIN | US8740391003 | ||

| Капитализация, млрд $ | 881,13 | ||

| EV, млрд $ | 824,75 | ||

| Количество ADS, млрд | 5,19 | ||

| Free float | 94% | ||

| Финансовые показатели, трлн NT$ | |||

| Показатель | 2023 | 2024 | 2025П |

| Выручка | 2,3 | 2,9 | 3,8 |

| EBITDA | 1,5 | 2,0 | 2,7 |

| Чистая прибыль | 0,9 | 1,2 | 1,6 |

| Скорр.EPS, NT$ | 32,3 | 45,3 | 59,9 |

| Дивиденд, NT$ | 13,0 | 15,4 | 18,3 |

| Показатели рентабельности | |||

| Показатель | 2023 | 2024 | 2025П |

| Валовая маржа | 54,4% | 54,4% | 56,1% |

| Чистая маржа | 38,8% | 40,5% | 42,6% |

| ROE | 26,4% | 30,3% | 30,7% |

| Мультипликаторы | |||

| Показатель | LTM | 2025П | |

| EV/EBITDA | 13,9 | 11,0 | |

| P/E | 24,8 | 18,7 | |

2024 г. выдался успешным для TSMC. Выручка компании увеличилась на 33,9% г/г, до NT$ 2,9 трлн, валовая рентабельность выросла на 1,7 п. п., до 56,1%, а операционная маржа достигла 45,7% (+3,1 п. п.) Скорр. чистая прибыль на акцию составила NT$ 45,3 (+39,9% г/г).

Рост выручки был в значительной степени обеспечен устойчивым спросом на продвинутые ИИ-чипы: доля доходов от производства чипов по самым передовым техпроцессам — 3-нм и 5-нм — достигла 52% (против 39% в 2023 г.). Помимо устойчивого спроса на процессоры для высокопроизводительных вычислений, компания отметила восстановление спроса на чипы для смартфонов и решений в области интернета вещей (IoT).

Руководство TSMC ожидает сохранения высоких темпов роста финансовых показателей. В 1К25 выручка ожидается в диапазоне NT$ 820,0–846,2 млрд (+40,4% г/г), или $25,0–25,8 млрд (+34,7% г/г), а валовая маржа будет в рамках 57–59%. Коэффициент операционной рентабельности может составить 46,5–48,5%.

ИИ-бум играет на руку TSMC. По оценкам руководства компании, выручка от производства ИИ-ускорителей в 2024 г. увеличилась более чем в три раза. Ожидается, что по итогам 2025 г. этот показатель удвоится. В течение ближайших пяти лет менеджмент TSMC прогнозирует среднегодовой рост доходов от производства ИИ-чипов на уровне 45%.

Запущены новые заводы в США и Японии. На предприятии в Аризоне уже функционирует массовое производство чипов по техпроцессу 4-нм с показателями эффективности, близкими к уровням, достигаемым на заводах в Тайване. Кроме того, в 2024 г. запущен завод в Японии, специализирующийся на выпуске чипов для автомобильной электроники и фотоматриц.

В ближайшие 12 мес. дивиденды TSMC могут составить $2,8 на одну ADS. Это соответствует текущей дивидендной доходности в размере 1,3%.

Мы оценили ADS TSMC на фондовой бирже Нью-Йорка при помощи мультипликаторов P/E, EV/EBITDA и EV/Sales 2025П компаний-аналогов, а также исторических значений этих мультипликаторов самой компании. Потенциал роста стоимости бумаг относительно текущей цены составляет лишь 3,2%.

Геополитические риски. Сохраняется угроза эскалации конфликта вокруг статуса Тайваня между Китаем и США, который может привести к обрыву логистических цепочек и нанесению ущерба передовым производственным мощностям TSMC.

Описание эмитента

Taiwan Semiconductor Manufacturing Company (TSMC) — тайваньский производитель чипов и микросхем, специализирующийся на контрактном производстве полупроводниковой продукции. TSMC занимается изготовлением, тестированием, упаковкой и автоматизированным проектированием интегральных схем и другой полупроводниковой продукции. Компания не выпускает собственных чипов под своим брендом, а работает на глобальных клиентов фаблесс-сегмента. TSMC занимает доминирующее положение на рынке контрактного производства чипов с долей около 64% (по данным Counterpoint).

TSMC управляет четырьмя заводами GIGAFAB на Тайване, которые производят 12-дюймовые (300 мм) пластины: Fab 12, Fab 14, Fab 15 и Fab 18. Помимо этого, на острове работают четыре завода по производству 8-дюймовых (200 мм) и один завод по производству 6-дюймовых (150 мм) пластин. В Китае действуют предприятия TSMC Nanjing Company Limited и TSMC China Company Limited, выпускающие 12- и 8-дюймовые пластины соответственно. В США TSMC управляет заводом по производству 8-дюймовых пластин в штате Вашингтон и заводом в Аризоне, где выпускаются чипы по техпроцессу4-нм. В Японии TSMC совместно с Sony и Denso в 2024 г. запустила первый завод в Кумамото, специализирующийся на производстве 12-дюймовых пластин с использованием технологий 28-нм и 22-нм. В дополнение к этому ведется строительство нового завода для выпуска 6-нм и более передовых чипов. Кроме того, TSMC строит завод в Германии в партнерстве с Bosch, Infineon и NXP. Ожидается, что он начнет работу в 2027 г. Обслуживание клиентов по всему миру обеспечивают офисы и инженерные службы компании в Северной Америке, Европе, Японии, Китае и Южной Корее.

В свободном обращении находится 25,9 млн акций TSMC, торгующихся на Тайваньской фондовой бирже (TWSE) под тикером 2330.TW и на Нью-Йоркской фондовой бирже (NYSE) под тикером TSM. Одна ADS (American Depository Share) на NYSE эквивалентна 5 обыкновенным акциям на TWSE. Крупнейший акционер TSMC — Национальный фонд развития Тайваня с долей 6,38%.

Перспективы компании

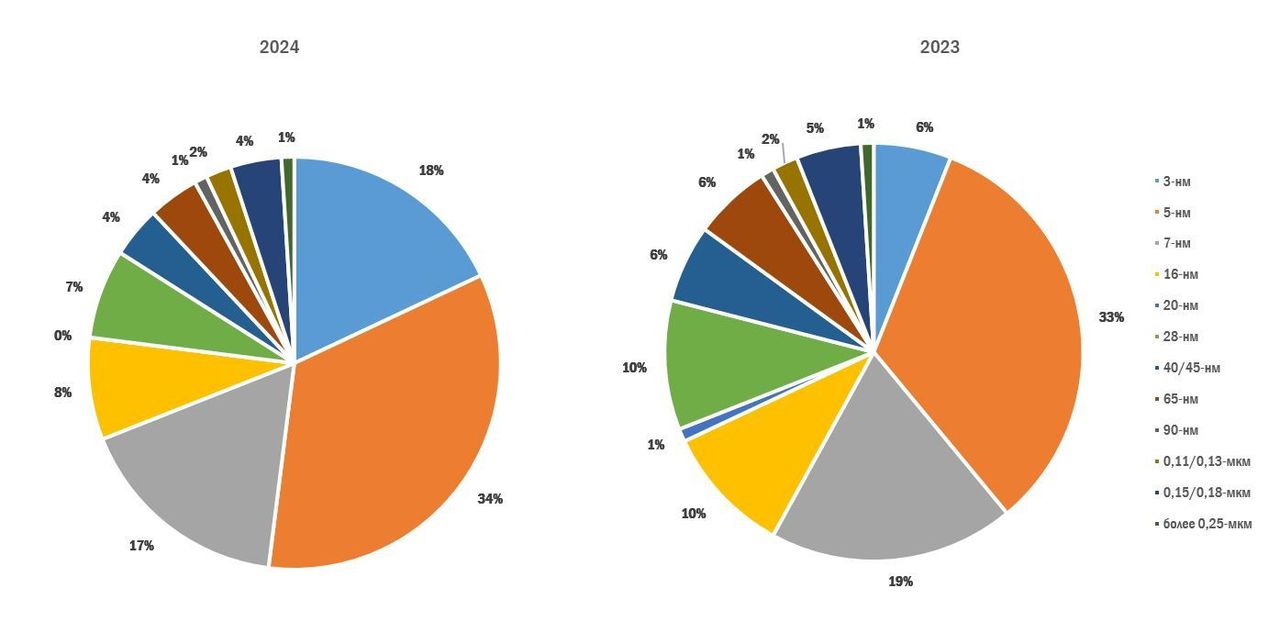

Сохранение доминирующего положения в сфере производства чипов с использованием передовых техпроцессов (5-нм и 3-нм). По итогам 2024 г. структура выручки TSMC продолжила смещаться в сторону наиболее продвинутых техпроцессов: доходы от производства по техпроцессам 5-нм и 3-нм составили 52% от общей выручки против 39% в 2023 г. На фоне бума ИИ-технологий спрос на такие чипы продолжает превышать производственные мощности компании. Согласно данным тайваньской газеты Commercial Times, производственные мощности TSMC по техпроцессу 5-нм, вероятно, будут загружены на 100% до конца 1К25. Одновременно растет спрос на чипы 3-нм со стороны таких клиентов, как Apple, Qualcomm и NVIDIA. Ожидается, что в течение 2025 г. доля выручки от чипов 3-нм будет увеличиваться благодаря дальнейшему распространению технологии на рынке. Технологическое лидерство и способность эффективно производить передовые чипы остаются ключевыми конкурентными преимуществами и драйверами роста TSMC.

TSMC: динамика выручки по типу техпроцесса

Развитие ИИ-технологий. По оценкам руководства компании, выручка от производства ИИ-ускорителей в 2024 г. увеличилась более чем в три раза. Ожидается, что по итогам 2025 г. показатель может удвоиться. В течение ближайших пяти лет менеджмент TSMC прогнозирует среднегодовой рост доходов от производства ИИ-чипов на уровне 45%. Ключевыми факторами, помогающими TSMC успешно монетизировать ИИ-бум, являются уже упомянутое технологическое лидерство в области передовых техпроцессов, а также наличие производственных мощностей для массового выпуска новейших чипов. Это позволяет компании оперативно удовлетворять растущий спрос со стороны ведущих игроков отрасли, таких как NVIDIA, AMD и других разработчиков ИИ-решений. Кроме того, TSMC активно инвестирует в расширение мощностей и разработку новых технологий, включая улучшение техпроцессов 3-нм и 2-нм, которые становятся все более востребованными в контексте создания следующего поколения ИИ-ускорителей.

TSMC готовится к запуску производства по техпроцессу 2-нм. Ожидается, что он обеспечит до 15% прироста производительности и до 30% улучшения энергоэффективности по сравнению с технологиями 3-нм, что делает его особенно важным для применения в области задач ИИ, высокопроизводительных вычислений и в мобильных устройствах. Первоначально производство будет сосредоточено на заводах на Тайване, однако в будущем TSMC не исключает возможность расширения на зарубежные площадки. Компания планирует начать серийное производство чипов 2-нм в 2025 г. Ранее проведенные испытания показали, что более 60% чипов, изготовленных по техпроцессу 2-нм, соответствуют требованиям качества, и это представляет собой значительное достижение.

Производство за пределами Тайваня. В конце 2024 г. начал работу первый завод TSMC в Аризоне. Компания сообщила, что на предприятии уже запущено массовое производство чипов по техпроцессу 4-нм с показателями эффективности, близкими к уровням, достигаемым на заводах Тайваня. При этом руководство TSMC отметило, что чипы, произведенные в США, обходятся клиентам дороже из-за более высоких производственных затрат. TSMC продолжает строительство второго завода в Аризоне, где планируется выпуск чипов по более передовым техпроцессам — 3-нм и 2-нм. Ожидается, что запуск второй производственной площадки состоится в 2028 г. В 2024 г. компания начала массовое производство на своем первом заводе в Кумамото, Япония. Предприятие специализируется на выпуске чипов для автомобильной электроники и фотоматриц. В марте 2025 г. TSMC планирует начать строительство второго японского завода, который будет ориентирован на производство чипов по техпроцессу 6-нм. Расширение производства за пределами Тайваня позволяет TSMC снизить геополитические риски, связанные с возможным конфликтом между Китаем и США из-за статуса острова. Кроме того, запуск производства чипов 4-нм в США дает компании возможность перераспределить ресурсы: часть производственных мощностей на Тайване может быть переоборудована для увеличения выпуска чипов 3-нм, на которые наблюдается наиболее быстрый рост спроса.

Риски компании

Снижение рентабельности. На показатели рентабельности компании будут влиять расширение производства чипов по более затратным техпроцессам 3-нм и 2-нм, рост производства на заводах в США и Японии, а также увеличение затрат на электроэнергию.

Торговая политика США. В октябре TSMC приостановила поставки продукции китайской Sophgo после того, как чип тайваньской компании был обнаружен в продукции Huawei. С 2020 г. TSMC не работает с Huawei из-за американских санкций в отношении китайской технологической компании. Этот случай показал, что, несмотря на торговые ограничения Вашингтона, Huawei находит пути для получения иностранной полупроводниковой продукции, в том числе благодаря использованию компаний-посредников. Чтобы пресечь подобную практику, США, вероятно, ужесточат контроль за соблюдением санкций в отношении Huawei, это усложнит работу TSMC с китайскими клиентами.

Геополитика. Риски конфликта между США и Китаем из-за статуса Тайваня остаются высокими, учитывая растущую военную поддержку острова со стороны Вашингтона. В ответ КНР продолжает регулярно проводить крупные военные учения вблизи Тайваня. Риск «горячего» конфликта вокруг Тайваня остается ключевым в инвестиционном кейсе TSMC из-за концентрации передовых производственных мощностей компании на острове.

Выплаты акционерам

TSMC стабильно выплачивает ежеквартальные дивиденды, направляя на эти цели 70% свободного денежного потока. Для получения очередной выплаты в размере NT$ 4,50 на акцию инвесторам необходимо приобрести акции компании до 3 марта 2025 г. По нашим оценкам, в течение ближайших 12 мес. дивиденды TSMC могут составить NT$ 18,30 ($0,56), что соответствует дивидендной доходности 1,6% на одну обыкновенную акцию. Поскольку одна американская депозитарная расписка (ADS) эквивалентна 5 обыкновенным акциям, выплаты на одну ADS могут достигнуть $2,80, что соответствует дивидендной доходности 1,3%.

TSMC: историческая и прогнозная динамика дивидендных выплат

Финансовые показатели

Прошлый год выдался успешным для TSMC. В 2024 г. выручка компании увеличилась на 33,9% г/г, до NT$ 2,9 трлн, валовая рентабельность выросла на 1,7 п. п., до 56,1%, а операционная маржа достигла 45,7% (+3,1 п. п.). Скорректированная чистая прибыль на акцию составила NT$ 45,3 (+39,9% г/г). Результаты за 4-й квартал также оказались сильными: выручка подскочила на 38,8% г/г, до NT$ 868,5 млрд, а EPS взлетел на 57,0% г/г, до NT$ 14,5.

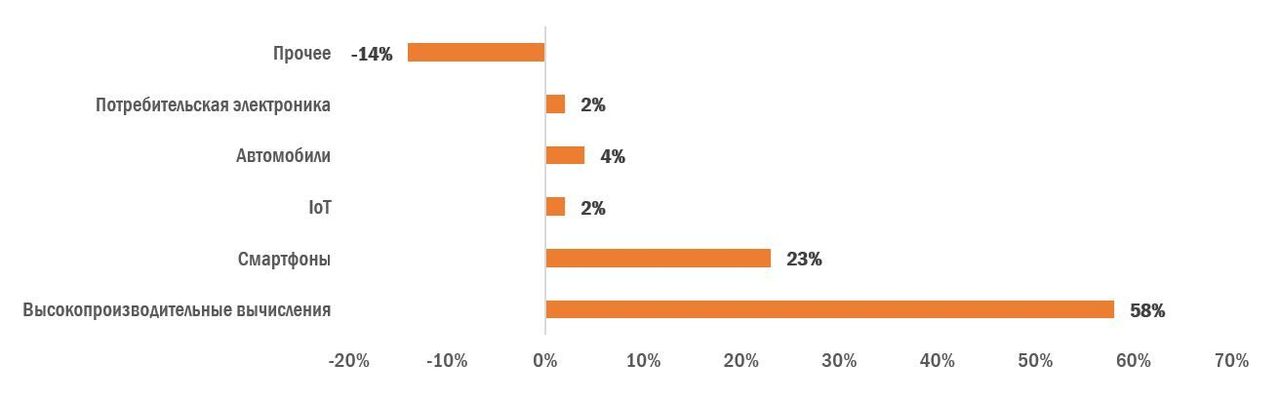

Высокий спрос на передовые чипы для высокопроизводительных вычислений (HPC) обеспечил TSMC сильные финансовые показатели. В разбивке выручки по сегментам видно, что в 2024 г. заметно возросла доля чипов, производимых по наиболее передовым техпроцессам — 3-нм (+12 п. п.) и 5-нм (+1 п. п.). В то же время на фоне активного строительства дата-центров для тренировки ИИ-моделей выручка в HPC-сегменте взлетела на 58% г/г. Неплохой рост показал и сегмент смартфонов (+23% г/г) на фоне восстановления спроса на мировом рынке.

TSMC: темпы роста выручки по сегментам, г/г, 2024

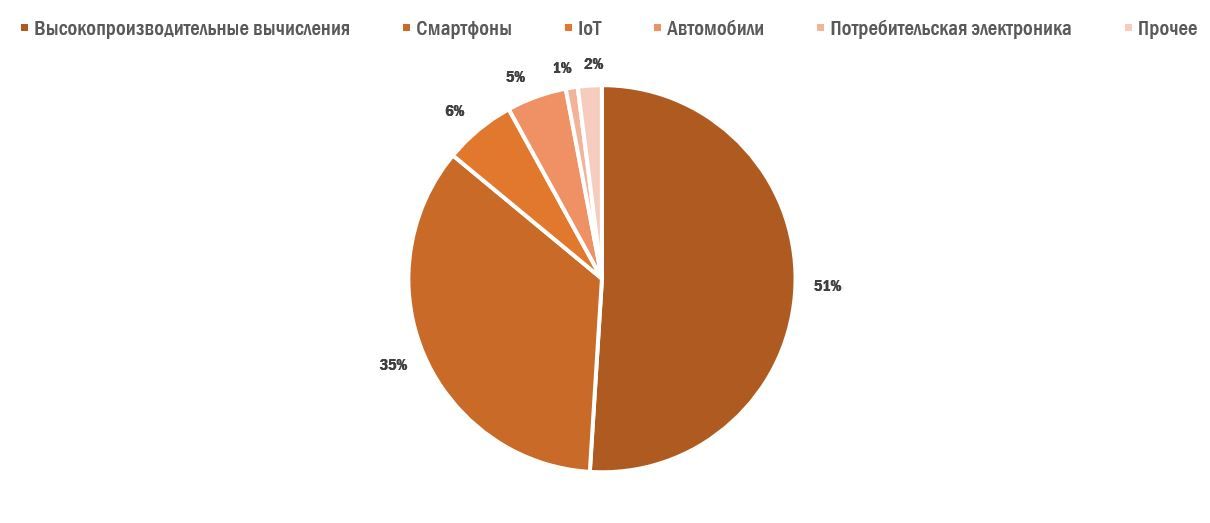

TSMC: структура выручки по сегментам, 2024

Рентабельность бизнеса TSMC заметно возросла за счет увеличения загрузки производственного оборудования. Стоит отметить, что компании удалось повысить рентабельность, несмотря на увеличение затрат на электроэнергию и увеличение производства по более затратному для компании техпроцессу 3-нм.

Руководство TSMC ожидает сохранения высоких темпов роста финансовых показателей. В 1К25 выручка ожидается в диапазоне NT$ 820,0–846,2 млрд (+40,4% г/г), или $25,0–25,8 млрд (+34,7% г/г), а валовая маржа будет в рамках 57–59%. Коэффициент операционной рентабельности может составить 46,5–48,5%. На горизонте года менеджмент ожидает, что рост затрат на электроэнергию и смещения микса продаж в сторону более продвинутых техпроцессов (3-нм и 2-нм) поспособствуют снижению валовой рентабельности в пределах 2 п. п.

Капитальные затраты TSMC ожидаемо возрастут в 2025 году. По оценкам руководства компании, CapEx в 2025 г. составит $38–42 млрд по сравнению с $29,8 млрд в 2024 г. Традиционно около 70% инвестиций TSMC планирует направить на производство по передовым техпроцессам.

TSMC: данные отчетности, трлн NT$

| Показатель | 2024 | 2023 | Изменение |

| Выручка | 2,89 | 2,16 | +33,9% |

| Валовая маржа | 56,1% | 54,4% | +1,7 п. п. |

| Операционная маржа | 45,7% | 42,6% | +3,1 п. п. |

| EPS, NT$ | 45,25 | 32,34 | +39,9% |

| ROE | 30,3% | 26,2% | + 4,1 п. п. |

Источник: Reuters, расчеты ФГ «Финам»

TSMC: историческая и прогнозная динамика основных финансовых показателей, трлн NT$

| Показатель | 2022 | 2023 | 2024 | 2025П | 2026П |

| Выручка | 2,50 | 2,29 | 2,89 | 3,75 | 4,28 |

| Валовая прибыль | 1,45 | 1,24 | 1,62 | 2,15 | 2,49 |

| EBITDA | 1,67 | 1,54 | 2,01 | 2,67 | 3,13 |

| EBIT | 1,20 | 0,98 | 1,32 | 1,79 | 2,06 |

| Чистая прибыль | 1,12 | 0,89 | 1,17 | 1,60 | 1,80 |

| EPS, NT$ | 39,20 | 32,34 | 45,25 | 59,88 | 71,56 |

| Чистый долг | -0,71 | -0,76 | -1,62 | -1,69 | -2,76 |

| Чистый долг / EBITDA | -9,93 | -0,53 | -0,80 | -0,63 | -0,88 |

| CFO | 1,73 | 1,31 | 1,82 | 2,30 | 2,69 |

| CAPEX | 1,16 | 1,01 | 0,96 | 1,21 | 1,28 |

| FCF | 0,57 | 0,31 | 0,86 | 1,10 | 1,42 |

Источник: Reuters, расчеты ФГ «Финам»

TSMC: историческая и прогнозная динамика основных показателей рентабельности

| Показатель | 2022 | 2023 | 2024 | 2025П | 2026П |

| ROA | 22,9% | 16,0% | 19,2% | 21,4% | 21,3% |

| ROE | 39,3% | 26,4% | 30,3% | 30,7% | 30,0% |

| Валовая маржа | 57,8% | 54,4% | 56,1% | 57,5% | 58,1% |

| Чистая маржа | 44,9% | 38,8% | 40,5% | 42,6% | 42,1% |

| EBITDA маржа | 66,8% | 67,2% | 68,6% | 71,2% | 73,1% |

| EBIT маржа | 48,1% | 42,6% | 45,7% | 47,9% | 48,1% |

Источник: Reuters, расчеты ФГ «Финам»

Оценка

Для оценки стоимости акций TSMC мы применили сравнительный метод, используя форвардные мультипликаторы P/E и EV/EBITDA на 2025 финансовый год у конкурентов компании в полупроводниковой отрасли. Кроме того, мы сопоставили текущие значения этих мультипликаторов для TSMC с их историческими показателями. Для определения целевой цены использовались средневзвешенные значения целевой капитализации TSMC, рассчитанные на основе данных по аналогам и историческим значениям.

Оценка по форвардным мультипликаторам P/E и EV/EBITDA и EV/Sales на 2025 г. компаний-аналогов предполагает целевую капитализацию NT$ 45,7 трлн и целевую стоимость акций NT$ 1761,0.

Оценка по историческим мультипликаторам P/E FY1, EV/EBITDA FY1 и EV/Sales FY1 за последние три года предполагает целевую капитализацию NT$ 27,4 трлн и целевую стоимость акций NT$ 1054,9.

Таким образом, комбинированная целевая цена 2330.TW составляет NT$ 1408,0, что соответствует потенциалу роста на 25,7% относительно текущей цены.

TSMC: оценка сравнительным методом

| Компания | P/E 2025 | EV/EBITDA 2025 | EV/Sales 2025 |

| TSMC | 15,6 | 9,3 | 7,5 |

| GlobalFoundries | 24,8 | 9,1 | 3,4 |

| SMIC | 45,0 | 15,5 | 9,0 |

| UMC | 10,3 | 4,7 | 2,2 |

| Silergy | 31,5 | 25,7 | 7,4 |

| Медиана по аналогам | 28,1 | 12,3 | 5,4 |

| Медиана по историческим значениям | 18,1 | 9,7 | 6,5 |

| Показатели для оценки | Чистая прибыль 2025 | EBITDA 2025 | Выручка 2025 |

| TSMC, трлн NT$ | 1,60 | 2,67 | 3,75 |

| Капитализация TSMC по аналогам, трлн NT$ | 75,5 | 39,7 | 21,7 |

| Капитализация TSMC по историческим значениям, трлн NT$ | 28,9 | 27,3 | 25,9 |

Источник: Reuters, расчеты ФГ «Финам»

TSMC: расчет целевой стоимости акций 2330.TW

| Показатель | Значение |

| Целевая капитализация по аналогам, трлн NT$ (вес 50%) | 45,7 |

| Целевая капитализация по историческим значениям, трлн NT$ (вес 50%) | 27,4 |

| Комбинированная целевая капитализация, трлн NT$ | 36,5 |

| Количество акций в обращении, млрд | 25 932,7 |

| Целевая цена, NT$ | 1 408,0 |

| Текущая цена, NT$ | 1 120,0 |

| Потенциал | 25,7% |

Источник: Reuters, расчеты ФГ «Финам»

Для оценки стоимости ADS TSMC на бирже Нью-Йорка мы учли текущий обменный курс NT$/USD, а также соотношение ADS к обыкновенным акциям. Согласно нашим расчетам, целевая цена TSM составляет $218,2, что соответствует потенциалу роста на 3,2% относительно текущей цены. Исходя из этого, мы присваиваем ADS TSMC рейтинг «Держать».

TSMC: расчет целевой стоимости акций TSM

| Показатель | Значение |

| Соотношение ADS к обыкновенным акциям | 1:5 |

| Курс NT$/USD (21.01.2025) | 0,031 |

| Целевая цена, $ | 218,2 |

| Текущая цена, $ | 211,5 |

| Потенциал роста | 3,2% |

Источник: Reuters, расчеты ФГ «Финам»

Медианная целевая цена ADS TSMC (TSM) по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $239 (апсайд 13% от текущего уровня), а рейтинг акций равен 3,6 (где 5 — Strong Buy, а 1 — Strong Sell).

В том числе аналитики Equisights оценивают целевую цену акций TSMC в $223,12 (Outperform), а Huatai Financial Holdings — в $240,00 (Buy).

Акции на фондовом рынке

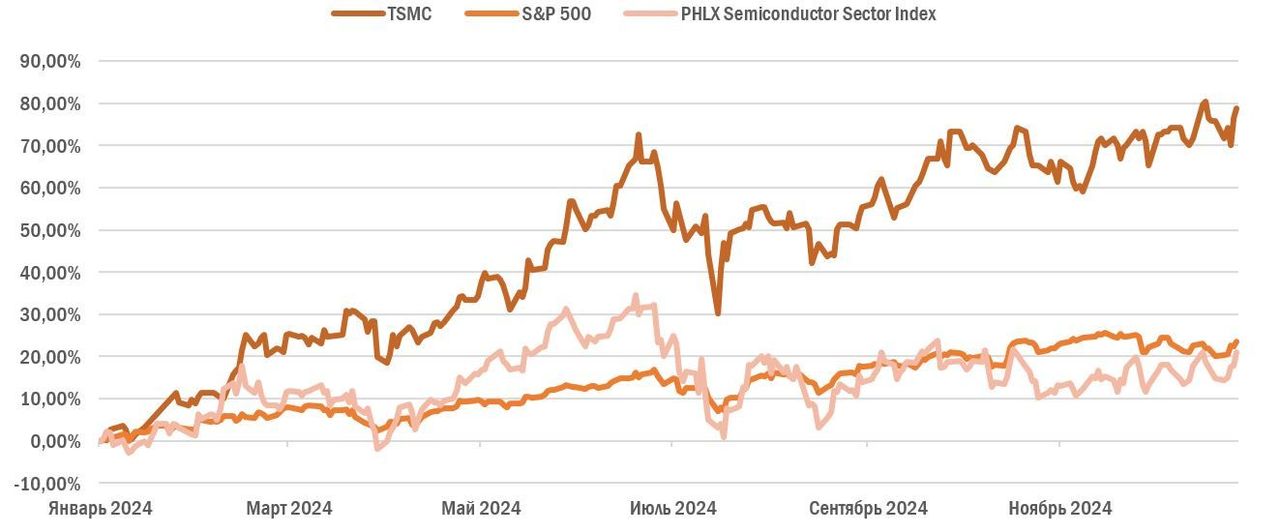

Доходность американских депозитарных расписок TSMC по-прежнему значительно опережает как широкий рынок, так и полупроводниковую отрасль. За последние 12 мес. стоимость акций TSMC выросла на 78,9%, тогда как отраслевой индекс PHLX Semiconductor Sector Index увеличился лишь на 21,0%, а индекс широкого рынка S&P 500 — на 23,6%. Помимо доминирующего положения TSMC, в производстве передовых чипов в качестве позитивного фактора мы выделяем меньшую чувствительность бизнеса компании к новым торговым ограничениям США в отношении поставок чипов в Китай.

TSMC: ребазированная динамика акций

Технический анализ

Котировки TSMC продолжают движение в рамках параллельного восходящего канала. Несколько дней назад акции не смогли преодолеть сопротивление вблизи исторических максимумов на уровне $222. Снижение может продолжиться до уровня поддержки вблизи $198.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 21.01.2025.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.