Цикл снижения ставки ЦБ РФ может начаться уже в апреле

В эту пятницу, 14 февраля, совет директоров Банка России примет решение по ключевой ставке. Мы полагаем, что ставка останется на уровне 21% годовых, а риторика регулятора — жесткой. Решение будет принято на фоне замедления кредитования, слабого роста экономики и разворота на рынке труда.

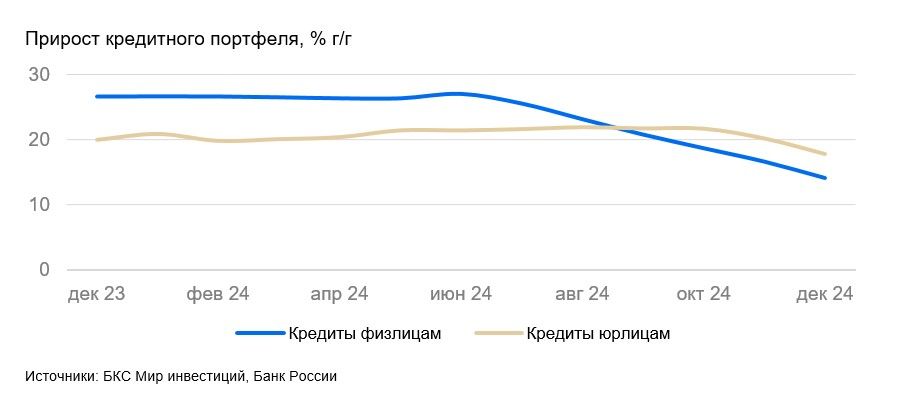

Кредиты ниже целевого уровня: кредитование физлиц не растет, корпоративный сектор снижает спрос на кредиты, стоимость кредитов от 25% до 40%

Рост экономики будет слабым: замедлить инфляцию до 4% в этом году не планируется, реальные ставки от 10% могут привести к рецессии

Рынок труда в развороте: спрос на труд снижается, работники все еще хотят поменять работу и повысить доход, рост зарплат замедляется

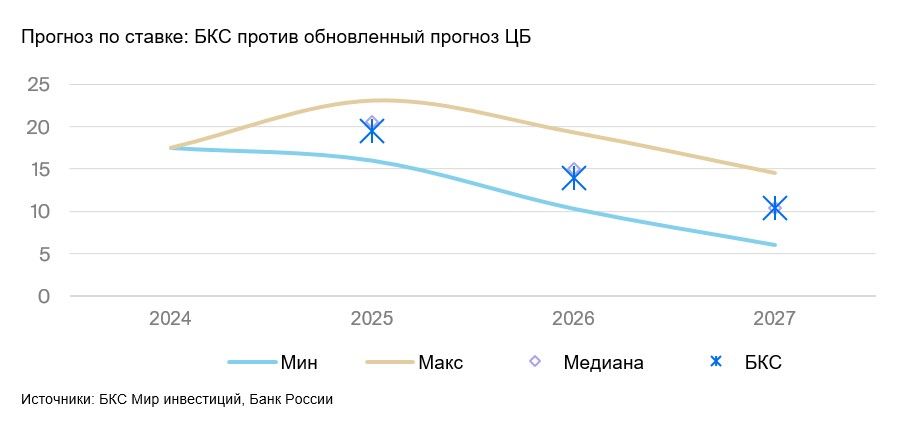

В базовом сценарии ожидаем, что ставка начнет снижаться в июне и достигнет 16% на конец года

Экономический расклад в феврале — без больших изменений

В феврале экономическая среда сильно не поменялась по сравнению с декабрем. Инфляция и инфляционные ожидания особо не изменились. Кредитование продолжает замедляться, но пока сложно говорить об устойчивости тренда и глубине просадки. Рынок труда находится в состоянии разворота, но напряженность все еще сохраняется. На предстоящем заседании Банк России, скорее всего, сохранит и ключевую ставку на текущем уровне 21%, и жесткую риторику.

Базовый сценарий: 16% на конец года

В базовом сценарии ожидаем, что цикл снижения ставки начнется в июне, при этом ставка достигнет 16% на конец года и 19,5% в среднем за год. Консенсус предполагает более жесткую денежно-кредитную политику со средней ставкой 20,5%.

Курс рубля в среднем по году около 105/$

Наш базовый прогноз предполагает сохранение структуры и размер расходов федерального бюджета на уровне 41,5 трлн руб. при дефиците 1,1 трлн руб. Мы также закладываем снижение роста кредитного портфеля до инфляционно нейтрального уровня 10% г/г и замедление темпа роста номинальных заработных плат до 10–12% г/г. Курс рубля в среднем по году составит около 105/$ и 14,2/юань. Это умеренно негативная оценка курса рубля и предполагает сокращение экспортной выручки нефтегазового сектора из-за санкций от 10 января 2025 г.

Высокая ставка еще не оказала полного влияния

Повышение ставки еще не отразилось в полной мере на денежно-кредитных условиях. Стоимость обслуживания долга на конец года оценивается в 16–16,5% при инфляции на конец года 9,5%. При сохранении ставки на уровне 21% жесткость денежно-кредитной политики будет увеличиваться на 0,6–0,7% в течение каждого последующего квартала по мере погашения кредитов по низким ставкам и их замещения более дорогими деньгами.

К середине года стоимость обслуживания долга вырастет до 17,5–18% при замедлении инфляции до 9%. Реальная ставка, рассчитанная как разница между стоимостью обслуживания долга и инфляцией, составит около 9%. По вновь выдаваемым кредитам реальная ставка составит не менее 15% (фактическая стоимость кредита КС (ключевая ставка) + 4% за вычетом инфляции 9%). Сохранение ключевой ставки неизменной в течение всего года приблизит стоимость обслуживания долга к 20% при меньших темпах роста инфляции.

Жесткие условия мешают росту ВВП

Жесткие денежно-кредитные условия противоречат сохранению высоких темпов роста ВВП. Если ВВП окажется в положительной зоне, то рост не будет материально ощутим. Но текущие геополитические условия не благоприятствуют уходу темпов роста ВВП в отрицательную зону, а реальные ставки 10% и более, как правило, приводят к техническому снижению реального ВВП.

Таким образом, ЦБ, на наш взгляд, снизит ставку раньше или больше, чем это видит консенсус. Возможно, что начало цикла снижения начнется уже в апреле. Все будет зависеть от динамики кредитования, заработных плат и глубины замедления экономики

Рынок труда в фазе разворота

Согласно оперативным данным от СберИндекса и hh.ru, темп роста номинальных заработных плат стал замедляться в конце года. Декабрьские данные показали рост на фоне смещения выплат премий из-за повышения подоходного налога на физлиц в 2025 г. и не отражают тренд. hh.ru фиксирует снижение вакансий на 8% г/г при стабильно высоком количестве резюме. Компании продолжают снижать спрос на труд, а соискатели хотят повысить доход, поменяв работу.

Кредитование в пике

Выдачи кредитов физлицам продолжили снижаться. В плюсе только кредит наличными — сезонный фактор из-за смещения выплат заработных плат в январе на фоне длинных праздников. Кредит физлицам замедляется с середины 2024 г. В корпоративном кредитовании также наметился тренд на сокращение.

Рынок продолжает структурироваться после ужесточения риск моделей банков на фоне быстрого роста ставок и ожидания роста просрочек по выданным ранее кредитам по плавающим ставкам. Спрос на кредиты также снижается после пересмотра компаниями планов по инвестициям и наращиванию доли рынка. По оценкам Банка России сокращение кредитного импульса в декабре ускорилось до -1% против -0,3% в ноябре.

Инфляция и инфляционные ожидания остаются высокими

Инфляция находится около 10%, инфляционные ожидания — около 14%, +0,1 процентного пункта (п.п.) по сравнению с декабрем. Основной вклад в ускорение – продовольственные цены, рост которых поддерживается устойчиво высоким ростом зарплат и слабеющим рублем. Стабилизация темпов роста цен будет постепенной. К концу года инфляция замедлится до 6–6,5%, 2 п.п. из которых — индексация тарифов в середине года.