ЦИАН – ставка против застройщиков

Как уже писал ранее, над сектором застройщиков сгущаются тучи. Последние несколько лет спрос агрессивно стимулировался льготной ипотекой, а также снижением ключевой ставки. Сейчас начинаются обратные процессы – Центробанк обеспокоен инфляционными рисками и настроен повышать ключевую ставку, а многие льготные программы заканчиваются в течение года.

Несмотря на то, что все стимулы продолжают действовать в настоящее время, цена за квадратные метры, например, в Москве снизилась за год на ~4% в рублях и на 37,5% в долларах по данным IRN. Риэлторы считают, что рынок новостроек во многих регионах затоварен и застройщикам необходимо снизить цены на 10-15%, чтобы оживить потребительский спрос. С ухудшением конъюнктуры, навряд ли цены вернутся к стремительному росту.

Как ни странно, существуют компании, которым выгодна ситуация плохих продаж у застройщиков. Неожиданно – это ЦИАН!

Площадка зарабатывает на размещении объявлений о продаже, аренде и на продвижении этих самых объявлений. В ситуации, когда покупателей становится меньше, а желающих продать новое или старое жилье больше, количество объявлений*дней растет, что увеличивает доходы ЦИАН.

Более того, продавцы вынуждены бороться за редкого покупателя и увеличивают свои расходы на продвижения и маркетинг. Это способствует дополнительной прибыли ЦИАН. Напомню, что ЦИАН получает доход не от продажи объекта, а от нахождения объявления о его продаже на сайте! Таким образом ему выгодно, что бы жилье продавалось/сдавалось как можно медленнее, а клиенты платили за размещение ежедневную комиссию, желательно по высоким тарифам.

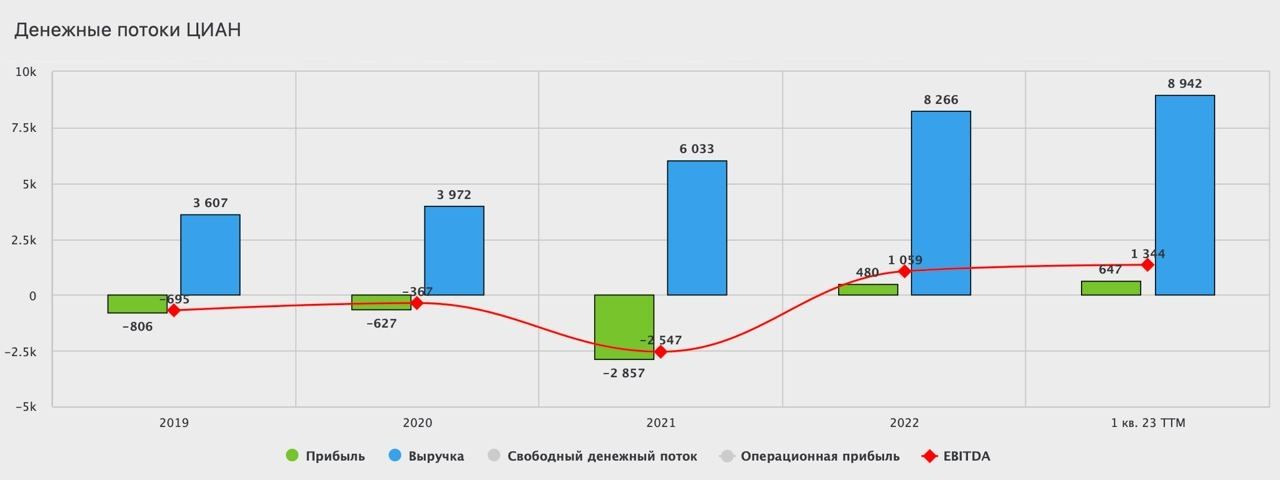

В этом плане у ЦИАНа впереди “ветер в паруса”. Однако, как всегда, есть НО. По отчету за первый квартал 2023 года можно посчитать показатели TTM (за посл. 12 мес.): Выручка - 9 млрд ₽, скор. EBITDA - 2 млрд ₽, чистая прибыль - 647 млн ₽.

При этом капитализация ЦИАНа 50 млрд!!!

Ладно бы у них была выручка намного выше капитализации и нулевая прибыль. Можно было бы надеяться на улучшение маржинальности и кратного роста прибыли. Однако сейчас компания физически никак не может показать хоть сколько-нибудь адекватную прибыль для такой высокой оценки.

Даже если прибыль будет удваиваться ежегодно, то инвестиции по текущим ценникам окупятся только через 10 лет! Не забываем и про лидера отрасли – Сберовскую «дочку» ДомКлик, которая за последние 3 года увеличила бизнес в 4 раза и показывает маржинальность 52%. Материнская компания не пожалеет ресурсов для наращивания рыночной доли. Поэтому какая бы ни была позитивная конъюнктура, текущая цена за акцию совершенно не соответствует реальности.

Не является инвестиционной рекомендацией

Комментарии