"Циан" - отсутствие долга как конкурентное преимущество

«Циан» выгодно выделяется на российском рынке за счет отрицательного чистого долга, что в 2026 г. остается редкостью для публичных компаний и создает для эмитента высокий запас прочности. В период высоких ставок компания получает дополнительную поддержку за счет размещения свободных денежных средств, а при смягчении денежно-кредитной политики становится одним из прямых бенефициаров восстановления рынка недвижимости, роста ипотечного спроса и активности застройщиков.

| CNRU | Покупать | ||||

| Целевая цена 12М, руб. | 831,74 | ||||

| Текущая цена, руб. | 625,00 | ||||

| Потенциал роста | 33,1% | ||||

| ISIN | RU000A10ANA1 | ||||

| Капитализация, млрд руб. | 48,54 | ||||

| EV, млрд руб. | 42,48 | ||||

| Количество акций, млн | 77,67 | ||||

| Free float | 40% | ||||

| Финансовые показатели, млн руб. | |||||

| Показатель | 2024 | 2025 | 2026E | ||

| Выручка | 12,99 | 15,16 | 17,81 | ||

| EBITDA скорр. | 3,21 | 3,93 | 4,36 | ||

| Чистая прибыль | 2,46 | 2,86 | 3,38 | ||

| Показатели рентабельности | |||||

| Показатель | 2024 | 2025 | 2026E | ||

| Маржа EBITDA | 24,72% | 25,93% | 24,48% | ||

| Чистая маржа | 18,97% | 18,88% | 19,00% | ||

| Мультипликаторы | |||||

| Показатель | 2025 | 2026E | |||

| P/Е | 15,47 | 14,35 | |||

| EV/EBITDA | 15,08 | 13,60 | |||

Мы обновили оценку акций МКПАО «ЦИАН» и присвоили им рейтинг «Покупать» с целевой ценой 831,74 руб., что соответствует потенциалу роста на 33,1%.

При оценке справедливой стоимости акций МКПАО «Циан» мы использовали модель дисконтированных денежных потоков (DCF) с плавающей безрисковой ставкой. В модели мы исходим из того, что текущий уровень процентных ставок в российской экономике носит временно повышенный характер, поэтому закладываем постепенное снижение безрисковой ставки по мере нормализации денежно-кредитных условий до 6% к 2030 г.

«Циан» — одна из крупнейших цифровых платформ недвижимости в России, работающая на рынках вторичного и первичного жилья, аренды, загородной и коммерческой недвижимости. Помимо сервисов размещения объявлений компания развивает сервисы для агентств и застройщиков. После редомициляции корпоративная структура «Циана» стала более прозрачной для локального рынка капитала.

Рынок онлайн-сервисов недвижимости в РФ сохраняет привлекательность благодаря масштабной аудитории, высокой цифровизации спроса и потенциалу монетизации. Даже при слабой ипотеке и охлаждении рынка пользователи продолжают искать объекты через крупные цифровые площадки, а девелоперы и агентства сохраняют спрос на качественные обращения и продвижение.

По операционному профилю «Циан» остается одной из сильнейших платформ в своем сегменте. По итогам 2025 г. среднемесячная аудитория выросла на 3,1%, до 20,2 млн пользователей, а число объявлений — на 8,5%. Наиболее уверенно выглядели вторичная и коммерческая недвижимость, где средний чек от размещения объявлений вырос на 10,0%, а выручка направления — на 11,8%. В сегменте новостроек, несмотря на слабую ипотеку, выручка от привлечения обращений увеличилась на 18,2%, а продажи нового жилья в денежном выражении — на 11%.

Финансовые результаты также были сильными: выручка выросла на 16,7%, до 15,16 млрд руб., скорректированная EBITDA составила 3,93 млрд руб. при рентабельности 25,9%, а чистая прибыль акционеров — 2,66 млрд руб. при чистой марже 17,5%. Дополнительным преимуществом остается сильный баланс: на конец 2025 г. у компании практически отсутствовал долг, а чистый долг был отрицательным. В условиях жесткой ДКП это особенно важно — при высоких ставках «Циан» зарабатывает на размещении свободных средств, а при их снижении выигрывает от восстановления рынка недвижимости.

По нашей оценке, дивиденды «Циана» на горизонте следующих 12 месяцев могут составить 90 руб. на акцию, что соответствует доходности 14,3%. Уже объявленная выплата 50 руб. на акцию и вероятность еще одной выплаты до конца года делают дивидендный кейс заметным аргументом в пользу бумаги. Дивидендная политика предусматривает выплаты в размере 60–100% скорректированной чистой прибыли.

Ключевые риски для «Циана» связаны с временной слабостью рынка новостроек и ипотечного спроса, а также с зависимостью части выручки от активности застройщиков и их маркетинговых бюджетов. При ухудшении финансового положения девелоперов из-за длительного сохранения высоких ставок выручка и рентабельность «Циана» могут оказаться под давлением.

Описание эмитента

«Циан» — одна из крупнейших цифровых платформ объявлений о недвижимости в России. Компания была основана в Москве в 2001 г. как онлайн-площадка для размещения объявлений о продаже и аренде недвижимости, когда рынок еще находился на ранней стадии цифровизации. За последующие годы «Циан» превратился из локальной базы объектов в масштабный маркетплейс и ИT-сервис для покупателей, продавцов, арендаторов, агентств и девелоперов.

С точки зрения продуктового профиля «Циан» работает сразу в нескольких сегментах рынка недвижимости. На платформе представлены объявления о продаже и аренде жилой недвижимости, загородных объектов и коммерческой недвижимости. Кроме того, сервис развивает ипотечное направление и инструменты для более удобного поиска объектов через каталог, рекомендации и мобильное приложение. Для профессиональных участников рынка «Циан» выступает не просто как витрина объявлений, а как инфраструктурная платформа для привлечения клиентов и продвижения объектов.

Исторически публичная структура группы была связана с иностранной юрисдикцией. В 2021 г. CIAN PLC провела IPO в форме ADS, планируя листинг на NYSE и допуск бумаг к торгам на Московской бирже. После изменения рыночной и регуляторной среды группа начала корпоративную реструктуризацию, направленную на перенос холдинговой структуры в российскую юрисдикцию и снижение инфраструктурных ограничений для инвесторов. Ключевым корпоративным событием последних лет стала редомициляция. 30 апреля 2025 г. акционеры CIAN PLC приняли решение о переносе компании в Российскую Федерацию, в город Калининград. Компания прямо указывала, что этот шаг является частью более широкой корпоративной реструктуризации. В феврале 2025 г. были объявлены условия обмена акций и ADR CIAN PLC на акции МКПАО «Циан» в соотношении 1:1.

По данным Московской биржи, в свободном обращении находится 31,1 млн акций «Циана». Это соответствует free float на уровне 40% от общего числа размещенных акций компании.

Стратегия и факторы привлекательности

Стратегия «Циана» в текущем цикле выглядит как переход от модели простого роста трафика к модели прибыльного масштабирования. Компания уже не воспринимает себя только как классифайд объявлений, а строит цифровую платформу с несколькими каналами монетизации. По материалам менеджмента, структура выручки диверсифицирована: около 53% приходится на размещение объявлений, 31% — на лидогенерацию, 9% — на медийную рекламу, еще 7% — на ипотечные сервисы и электронную регистрацию. Это важно для инвесткейса, потому что снижает зависимость от одного сегмента и позволяет перераспределять фокус между вертикалями в зависимости от стадии рынка недвижимости.

Ключевое преимущество «Циана» — уже достигнутый масштаб платформы, который лежит в основе всей инвестиционной истории компании. По итогам 2025 г. среднемесячная аудитория составила 20,2 млн пользователей, а количество объявлений выросло на 8,5%. Важно, что рост аудитории происходил даже на фоне более слабой рыночной конъюнктуры, что подтверждает устойчивость пользовательской базы и сильные позиции платформы. Именно масштаб формирует сетевой эффект: большая аудитория привлекает больше объявлений, агентств и застройщиков, а широкий выбор объектов, в свою очередь, удерживает спрос внутри самой платформы. Это подтверждается и свежими исследованиями. В начале 2026 г. компания сообщала, что в Москве, Санкт-Петербурге и Новосибирске 8 из 10 потенциальных покупателей планируют искать и покупать недвижимость именно через «Циан». Более того, в 2024–2025 гг. через платформу на сделку вышли 64% покупателей в столичных регионах и 58% в Новосибирске среди тех, кто пользовался классифайдами. Таким образом, «Циан» выигрывает не только за счет узнаваемости бренда, но и за счет качества обращений, то есть способности доводить пользовательский интерес до реальной сделки.

На этой базе компания выстраивает дальнейший рост, причем наиболее устойчиво в 2025 г. выглядели сегменты вторичной и коммерческой недвижимости. Именно здесь «Циан» лучше всего показал способность расти даже без полноценного восстановления всего рынка жилья. Средний чек от размещения объявлений вторичной недвижимости вырос на 10,0%, а выручка от размещения объявлений — на 11,8%, что говорит о способности компании не только удерживать объекты на площадке, но и постепенно повышать доходность этого направления за счет более гибкой тарифной политики, подписочной модели и дополнительных услуг продвижения. В сегменте новостроек модель роста несколько иная, поскольку здесь «Циан» зарабатывает прежде всего на передаче обращений застройщикам и на рекламных бюджетах девелоперов. Несмотря на высокие ставки и слабую ипотеку, компания и в этом направлении смогла показать хорошие результаты: выручка от привлечения обращений в сегменте новостроек выросла на 18,2%, а продажи нового жилья в денежном выражении — на 11%. Это показывает, что даже в слабой фазе рынка «Циан» сумел повысить эффективность работы с застройщиками и сохранить сильные позиции в первичном жилье.

При этом стратегия компании не ограничивается только ростом базы объявлений или улучшением текущей монетизации. «Циан» стремится стать более глубоким сервисом, который сопровождает пользователя на большем числе этапов сделки. Компания развивает решения для агентств, сервисы сопровождения сделки и цифровые инструменты поиска недвижимости, за счет чего платформа становится полезной не только на этапе выбора объекта, но и на более поздних стадиях. Такой подход повышает вовлеченность аудитории и усиливает конкурентные позиции компании. Это особенно важно в условиях насыщенной конкурентной среды, где основными соперниками выступают «Авито Недвижимость» и «Яндекс Недвижимость». «Авито» выигрывает за счет широкой региональной базы и сильного присутствия в частных объявлениях, «Яндекс Недвижимость» — за счет поисковой экосистемы и заметных позиций в отдельных сегментах первичного жилья. Однако сильная сторона «Циана» заключается в более глубокой специализации на недвижимости, качестве аудитории и лидерстве в наиболее привлекательных для монетизации регионах, прежде всего в крупнейших городах страны.

Отдельно важно, что менеджмент делает ставку именно на прибыльный рост. Прогноз на 2026 г. предполагает увеличение выручки на 17–22% и рентабельность по скорректированной EBITDA не ниже 30%, то есть компания не собирается наращивать бизнес любой ценой, а ориентируется на расширение с сохранением высокой эффективности. В долгосрочной перспективе привлекательность «Циана» усиливается еще и тем, что компания остается одним из прямых бенефициаров нормализации денежно-кредитной политики. Снижение ключевой ставки поддерживает ипотеку, повышает доступность жилья и оживляет спрос на рынке недвижимости, а для «Циана» это означает рост числа обращений, сделок, объявлений и рекламной активности со стороны застройщиков. Поэтому при восстановлении рынка компания выглядит одним из наиболее очевидных цифровых бенефициаров этого цикла.

Операционные результаты

С операционной точки зрения 2025 г. для «Циана» оказался годом устойчивости и постепенного восстановления. Несмотря на слабый рынок недвижимости в первой половине года и давление высоких ставок на ипотеку, компания завершила год с улучшением большинства ключевых нефинансовых показателей. Менеджмент отмечал, что рост в 2025 г. был обеспечен позитивной динамикой основных операционных метрик, а ускорение во второй половине года было связано с оживлением первичного рынка и повышением эффективности монетизации платформы.

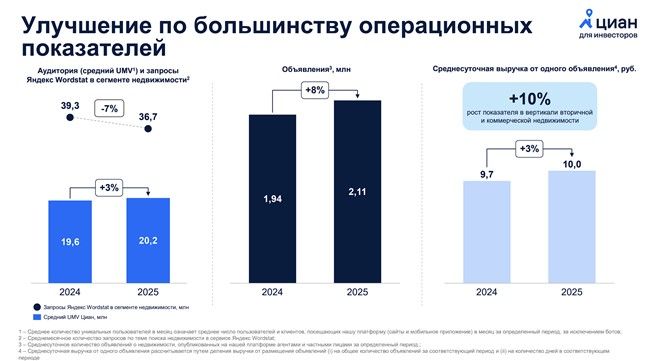

Прежде всего «Циан» продолжил наращивать пользовательскую аудиторию. По итогам 2025 г. среднемесячное количество уникальных пользователей платформы выросло на 3,1% и достигло 20,2 млн, хотя общая частота запросов по теме недвижимости в «Яндекс Wordstat» за тот же период сократилась на 6,8%. Это важно, поскольку компания не просто удержала трафик в слабом рыночном цикле, но и смогла расширить аудиторию даже на фоне общего снижения интереса к тематике недвижимости.

Второй важный блок — рост предложения на платформе. По итогам 2025 г. на «Циане» было представлено 2,11 млн среднесуточных активных объявлений, что соответствует росту на 8,5% год к году. Компания связывает эту динамику прежде всего с увеличением срока экспозиции объектов на фоне охлаждения рынка, что поддержало объем инвентаря на платформе даже в условиях слабого спроса.

Наиболее уверенно в 2025 г. выглядело направление вторичной и коммерческой недвижимости. Здесь рост обеспечивался не только увеличением числа объектов, но и улучшением монетизации: средний чек от размещения объявлений вторичной недвижимости вырос на 10,0%, выручка от размещения объявлений — на 11,8%, а средняя выручка на одно объявление в день — на 3,1%. В Москве и Московской области, крупнейшем и наиболее маржинальном для компании регионе, выручка от размещения объявлений по итогам 2025 г. выросла на 15,7%, что подтверждает устойчивость спроса на сервисы «Циана» в ключевом для монетизации рынке.

В сегменте новостроек картина в течение года была более волатильной, но к концу 2025 г. заметно улучшилась. По итогам всего года количество сделок по первичной недвижимости выросло на 2,4% к 2024 г., а продажи нового жилья в денежном выражении увеличились на 11%. При этом менеджмент отмечал, что в течение года количество лидов в вертикали новостроек немного снизилось, однако это было компенсировано ростом среднего чека, более эффективной монетизацией и улучшением конверсии. В результате выручка от лидогенерации в вертикали новостроек выросла на 18,2%.

Финансовые результаты

По итогам 2025 г. «Циан» показал сильный финансовый результат и подтвердил, что его бизнес устойчив даже в условиях слабого рынка недвижимости и дорогих денег. Выручка выросла на 16,7%, до 15,16 млрд руб., причем основной бизнес прибавил 18,5% и достиг 14,58 млрд руб. Это важный момент для инвестиционного кейса, поскольку рост был обеспечен не разовыми факторами, а базовыми направлениями бизнеса — размещением объявлений, лидогенерацией и рекламой. На этом фоне особенно позитивно выглядит то, что компания фактически выполнила свой прогноз по выручке у верхней границы диапазона.

С точки зрения качества роста результаты также выглядят убедительно. Скорректированная EBITDA по итогам 2025 г. составила 3,93 млрд руб., увеличившись на 22,4% г/г, а рентабельность по этому показателю выросла до 25,9% против 24,7% годом ранее. Важно, что EBITDA росла быстрее выручки, так как это указывает на сохранение операционного рычага и в целом на хороший контроль над затратами.

Чистая прибыль выросла на 16,2%, до 2,86 млрд руб., а чистая маржа составила 18,9%. Для цифровой платформы, работающей в непростом цикле рынка недвижимости, это высокий уровень рентабельности. Более того, рост чистой прибыли был обеспечен не только увеличением выручки, но и тем, что рост доходов опережал рост расходов. Дополнительную поддержку прибыли оказала более эффективная работа со свободной ликвидностью, что особенно важно в период высоких ставок, а финансовые доходы компании составили 1,9 млрд руб. против 0,7 млрд руб. годом ранее. В результате компания завершила год не просто с ростом масштаба бизнеса, а с сохранением сильной прибыльности.

| Млрд руб. | ||||||

|---|---|---|---|---|---|---|

| Финпоказатель | 2022 | 2023 | 2024 | 2025 | 2026E | 2027Е |

| Выручка | 8,27 | 11,57 | 12,99 | 15,16 | 17,81 | 21,61 |

| Изменение г/г, % | 40,0 | 12,2 | 16,7 | 17,5 | 21,4 | |

| Чистая прибыль | 0,48 | 1,69 | 2,46 | 2,86 | 3,38 | 4,11 |

| Изменение г/г, % | 252,5 | 45,6 | 16,2 | 18,2 | 21,4 | |

| Скорр. EBITDA | 1,67 | 2,78 | 3,21 | 3,93 | 4,36 | 5,25 |

| Изменение г/г, % | 66,5 | 15,5 | 22,4 | 10,9 | 20,4 | |

| Маржа EBITDA, % | 20,2 | 24,0 | 24,7 | 25,9 | 24,5 | 24,3 |

| Маржа ЧП, % | 5,8 | 14,6 | 19,0 | 18,9 | 19,0 | 19,0 |

Источник: данные компании, расчеты и прогнозы ФГ «Финам»

Очень сильным остается и баланс компании. На конец 2025 г. денежные средства и их эквиваленты составили 6,1 млрд руб. При этом у компании почти отсутствует долг, а чистый долг остается сильно отрицательным. Для инвестора это важный плюс, поскольку такая структура баланса дает запас прочности, снижает финансовые риски и сохраняет пространство как для инвестиций в развитие и для дивидендных выплат, так и для наращивания долга в будущем.

В целом результаты 2025 г. показывают, что «Циан» прошел сложный рыночный период уверенно и подошел к 2026 г. как прибыльная, финансово устойчивая и хорошо капитализированная цифровая платформа.

Дивидендная политика

«Циан» уже подтвердил планы выплатить 50 руб. на акцию в середине 2026 г., при этом менеджмент также указал, что до конца 2026 г. предусмотрена еще одна выплата. По нашей оценке, ее размер может составить около 40 руб. на акцию, что формирует совокупный дивиденд на горизонте NTM на уровне 90 руб. на акцию, или 14,3% доходности. Такой объем выплат выглядит реалистичным, поскольку дивидендная политика компании предполагает направление на дивиденды 60–100% скорректированной чистой прибыли, а также отдельно допускает выплату специальных дивидендов за счет нераспределенной прибыли прошлых лет.

Оценка

Для определения справедливой стоимости акций МКПАО «Циан» мы использовали модель дисконтированных денежных потоков (DCF). В основе оценки лежит предпосылка о сохранении двузначных темпов роста выручки в среднесрочном периоде с их последующим плавным замедлением по мере масштабирования бизнеса: после роста на 17,5% в 2026 г. мы закладываем ускорение до 21,4% в 2027 г., а затем постепенное снижение темпов до 10,3% к 2037 г. Такой профиль представляется обоснованным с учетом сильных позиций компании на рынке онлайн-недвижимости, роста монетизации платформы, масштабирования рекламных и лидогенерационных сервисов, а также потенциальной поддержки со стороны нормализации денежно-кредитной политики и восстановления активности на рынке жилья.

Ключевой предпосылкой модели является дальнейший рост свободного денежного потока. Мы ожидаем, что FCFF увеличится с 4,0 млрд руб. в 2026 г. до 14,4 млрд руб. к 2037 г., а его рентабельность после разового повышения до 23% в 2026 г. стабилизируется вблизи 16% выручки на долгосрочном горизонте. Такой уровень выглядит достижимым для «Циана» с учетом высокой операционной эффективности, низкой капиталоемкости бизнеса, отрицательного чистого долга и сильной конверсии прибыли в денежный поток. Дополнительно модель учитывает постпрогнозный темп роста на уровне 3%, что соответствует консервативному сценарию в России.

В модели мы используем плавающую безрисковую ставку, поскольку текущая оценка строится в условиях повышенной ключевой ставки, которая, на наш взгляд, не является устойчивым трендом на долгосрочном горизонте. Поэтому в прогнозе заложено ее постепенное снижение по мере нормализации денежно-кредитных условий, с выходом на уровень 6% по уровню безрисковой ставки (10-летние ОФЗ РФ) к 2030 г. Мы считаем такой подход консервативным, поскольку он учитывает ожидаемое смягчение процентной среды, но при этом не предполагает слишком быстрого возврата к более низким ставкам.

Оценка предполагает стоимость компании на уровне 59,3 млрд руб. После учета отрицательного чистого долга в размере 6,1 млрд руб. и доли неконтролирующих акционеров — 730 млн руб. справедливая капитализация составляет 64,6 млрд руб., или 831,8 руб. на акцию.

Исходя из потенциала роста на 33,08% к текущей цене 625,0 руб., мы присваиваем акциям «Циана» рейтинг «Покупать».

| Показатель | 2022 | 2023 | 2024 | 2025 | 2026E | 2027E | 2028E | 2029E | 2030E | 2031E |

|---|---|---|---|---|---|---|---|---|---|---|

| Выручка, млрд руб. | 8,27 | 11,57 | 12,99 | 15,16 | 17,81 | 21,61 | 25,86 | 31,18 | 36,58 | 42,56 |

| FCFF, млрд руб. | 0,78 | 2,38 | 1,44 | 2,41 | 4,01 | 3,63 | 4,25 | 5,12 | 6,00 | 6,98 |

| WACC | 21,23% | 18,73% | 14,74% | 14,74% | 12,74% | 12,74% | ||||

| Норма доходности по акциям | 21,26% | 18,76% | 14,76% | 14,76% | 12,76% | 12,76% | ||||

| Безрисковая ставка, 10Y RUS YTM | 14,50% | 12,00% | 8,00% | 8,00% | 6,00% | 6,00% | ||||

| Бета | 0,83 | 0,83 | 0,83 | 0,83 | 0,83 | 0,83 | ||||

| Премия за рыночный риск (ERP) | 8,13% | 8,13% | 8,13% | 8,13% | 8,13% | 8,13% |

| Расчет целевой цены | |

| Сумма дисконтированных свободных денежных потоков, млрд руб. | 29,32 |

| Темп роста в постпрогнозном периоде | 3% |

| Приведенная терминальная стоимость, млрд руб. | 15,83 |

| EV прогн., млрд руб. | 59,28 |

| Капитализация прогн., млрд руб. | 64,60 |

| Целевая цена | 831,74 |

| Потенциал роста | 33,08% |

Источник: данные компании, расчеты ФГ «Финам»

Технический анализ

С точки зрения технического анализа акции «Циана» с декабря 2024 г. движутся в рамках восходящего канала, что указывает на сохранение устойчивого повышательного тренда. При этом в районе 565 руб. сформировался сильный уровень поддержки, который поддержит бумагу в случае снижения. В целом график сохраняет конструктивную картину и указывает на хорошие шансы продолжения роста в долгосрочной перспективе.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 02.04.2026.

** Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».

Комментарии