ЦИАН остается крайне переоцененной бумагой на рынке

Застройщикам плохо, а ЦИАНу хорошо. Ведущая российская онлайн-платформа объявлений по продаже и аренде недвижимости выпустила отчет за третий квартал 2022 года. Наливайте кружечку чая и давайте вместе разберемся в деталях отчета.

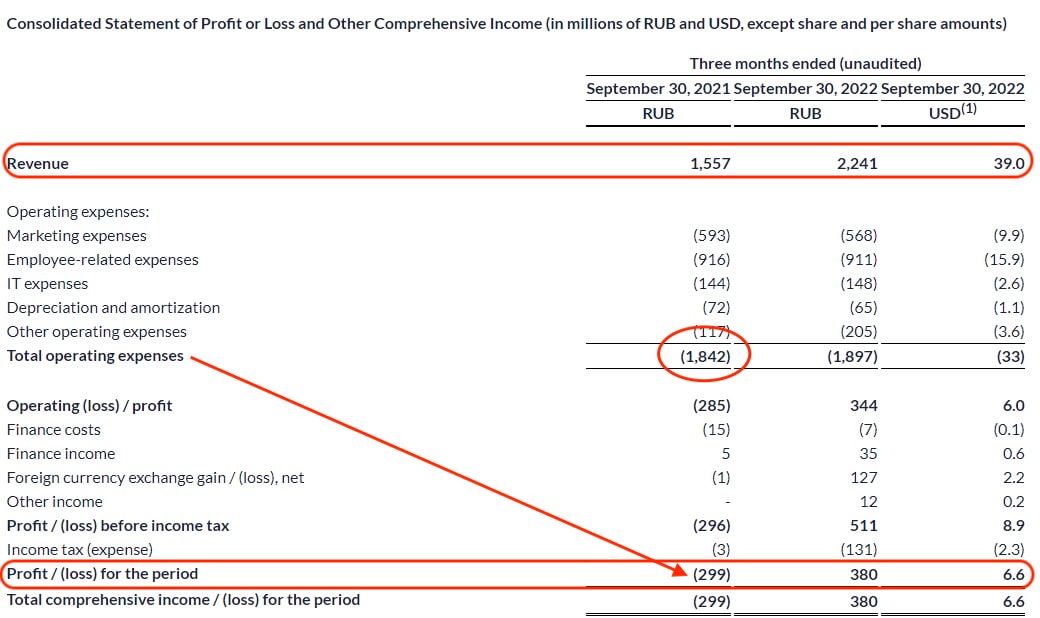

Итак, а 3 квартал выручка увеличилась на 44% г/г до 2,2 млрд рублей. При этом, подобный темп роста сохраняется на протяжении всего года. Так за 9 месяцев доходы выросли на 38% до 5,8 млрд руб. А вот по прибыли динамика между кварталом и девятью месяцами расходится. За 3 месяца ЦИАН получил прибыль 380 млн, а за девять все еще выходит убыток в 9 млн руб.

Позитивно на динамике доходов сказывается сложившаяся на рынке недвижимости конъюнктура. Несмотря на то, что речь идет про негативные события на данном рынке, для модели бизнеса ЦИАНа это позитив. Чем дольше агентства и застройщики не могут продать или сдать свои объекты, тем больше денег они вынуждены тратить на продвижение своего предложения. Простыми словами – чем дольше объявление висит на сайте, тем больше денег получает ЦИАН.

Менеджмент не исключает выплату дивидендов в будущем. Однако тут нужно внимательно следить за словами. Фраза по типу - “Мы можем выплатить дивиденды, но нам мешают текущие ограничения” может означать то, что никаких планов по выплате дивидендов нет, но для поднятия капитализации можно сказать, что есть. Все равно не придется платить из-за санкций.

Помимо инфраструктурного риска, ЦИАН остается крайне переоцененной бумагой на рынке. Капитализация компании чуть больше 30 млрд руб. По текущей отчетности это 5,5 девятимесячных периодов или P/S = 7,5. Речь про выручку, стабильной же прибылью пока и не пахнет. Скорректированная EBITDA за 9 месяцев увеличилась на 437% и ее рентабельность составила всего 18,5%. Держим в уме, что 18% это может быть еще пиковое значение.

Для сравнения у Русагро рентабельность по обычной EBITDA, которая зачастую ниже скорректированной, 21%. При этом показатель P/S у Русагро = 0,4. То есть ЦИАН относительно других компаний остается крайне переоценён, что не позволяет его рассматривать в текущий момент, как хорошую инвестицию.

Не является инвестиционной рекомендацией

Комментарии