Цены на золото и серебро - пересмотр целей

В стратегии на IV кв. 2025 г. мы указывали цель для цены на золото на уровне $4200 за тройскую унцию, а для цены на серебро – на уровне $44,7-49,8 за унцию с перспективой дальнейшего роста.

Как мы видели, цена на золото достигла указанной нами отметки уже 15.10, а цена на серебро закрепилась выше уровне $49,8 ещё раньше – 10.10.

Таким образом, мы полагаем, что цели для цен на металлы на IV кв. 2025 г. требуют пересмотра.

Ключевые факторы, которые продолжают оказывать влияние на цены на серебро и золото продолжают в настоящее время оставаться теми же.

Слабость курса американской национальной валюты

В 2025 г. индекс доллара DXY продемонстрировал одну из худших динамик с 2017 г. - с начала текущего года снижение индекса доллара составляет более 9%. При этом отрицательная корреляция между курсом доллара США и ценами на драгоценные металлы в настоящее время достаточно высока (с ценой на золото корреляция составляет -83%, а с ценой на серебро -64,5% с начала текущего года).

В текущем году ФРС США снизил ключевую ставку всего лишь один раз - на заседании 17.09 (ставка была снижена на 25 б.п.). Между тем, ожидается, что в текущем году FOMC может снизить ключ ещё дважды. В IV кв. FOMC заседает 29.10 и 10.12. По оценке фьючерсов от CME Group вероятность снижения ставки ещё на 25 б.п. на ближайшем заседании 29.10 составляет почти 97%.

14.10 глава ФРС Д. Пауэлл на выступлении на конференции Национальной ассоциации экономики отметил, что банковские резервы приближаются к адекватному уровню (QT может закончиться в ближайшее время).

Геополитическая напряженность

В текущем году мы видели, что ситуация на Ближнем Востоке продолжала оставаться неспокойной. Эскалация конфликта вылилась в полномасштабную войну между Израилем и Ираном, которая с помощью вмешательства Трампа, продлилась всего несколько дней. Несмотря на заключенное перемирие с ХАМАС, освобождение заложников и вывод израильских солдат с территории сектора Газы, это не произвело должного впечатления на рынки. По всей видимости, рыночные участники не очень уверены в том, что мир продлится долго, а ситуация окончательно разрешена.

Между тем, российско-украинский конфликт так и не был завершен, а встреча президентов России и США на Аляске не принесла существенного результата. 16.10 состоялся телефонный разговор между Д. Трампом и В. Путиным. Ожидается, что в октябре пройдёт встреча двух лидеров в Венгрии, где будет обсуждаться вопрос урегулирования конфликта. Учитывая то, что телефонный разговор состоялся по инициативе российской стороны, предполагаем, что таким образом российские власти решили сыграть на опережение на фоне визита в Вашингтон украинского президента В. Зеленского. Вопрос с передачей Украине американских ракет Tomahawk остался открытым, однако судя по срочным переговорам, данная тема может рассматриваться российской стороной в качестве определенной красной линии, т.к. Россия неоднократно подчёркивала, что это будет означать прямое вовлечение американских военных в конфликт, а также то, что ракеты могут быть оснащены ядерным зарядом. Нельзя исключать, что со стороны России всё же появилось некоторое встречное предложение, которое может заинтересовать Штаты. Для цен на золото это является скорее негативным фактором, однако рынок металлов (в отличие от рынка нефти) пока что никак не отреагировал на разговор Путина с Трампом. Это говорит о том, что российско-украинский конфликт в гораздо меньшей степени в настоящее время воздействует на ценообразование, чем, например, ситуация на Ближнем Востоке.

Кроме этого, появился ещё один потенциальный регион геополитической напряженности – Венесуэла. Существует угроза проведения наземной операции в Венесуэле. США сформировали у её берегов ударную группировку и угрожают нанести удар по наркокартелям, находящимся на территории страны. Мы полагаем, что эта ситуация скорее создана искусственно и направлена на оказание дополнительного давления на Китай и Россию.

В этой ситуации цена на золото по большей части выступала в качестве защитного актива и аллокация в данный актив увеличилась. Цена на серебро, которая достаточно сильно коррелирует с ценой на золото «подтягивалось» следом.

Торговые войны

В текущем году Трамп проводит жёсткую протекционистскую политику в том числе в отношении своего главного геополитического противника – КНР. До 09.11 действует торговое перемирие между США и Китаем. На время перемирия США обязались не повышать пошлины на китайские товары до 145%, а КНР, соответственно, пошлины на американские товары до 125%. Вместе с тем, не дожидаясь окончания перемирия 10.10 Трамп вновь пообещал увеличить пошлины на товары из КНР на 100% уже с 01.11. Трамп также продолжает угрожать Китаю повышением пошлин до 500% в том случае, если КНР не прекратит покупать российскую нефть.

Между тем, конфликт КНР с США и союзниками продолжает интенсифицироваться. Правительство Нидерландов временно взяло под контроль производителя микросхем из Китая компанию Nexperia, что стало одним из самых существенных вмешательств в технологический сектор за последнее время. Компания Nexperia принадлежит компании Wingtech, которая была основана в 2006 г. и стала одним из крупнейших производителей мобильных телефонов в Китае. В начале текущего года компания попала в лист из 140 китайских организаций, включенных в черный список США. По результатам действий Нидерландов в отношении Nexperia, Wingtech заявила, что это ограничивает её дочернюю компанию от внесения изменений в активы компании, а также в права интеллектуальной собственности, бизнес и персонал. Другими словами, Wingtech оказалась в заложниках. Для рынка золота этот прецедент безусловно является положительным, т.к. он увеличивает риски и демонстрирует, что происходит переоценка принципов функционирования бизнес-взаимоотношений и всё большая фрагментация мировой экономической системы.

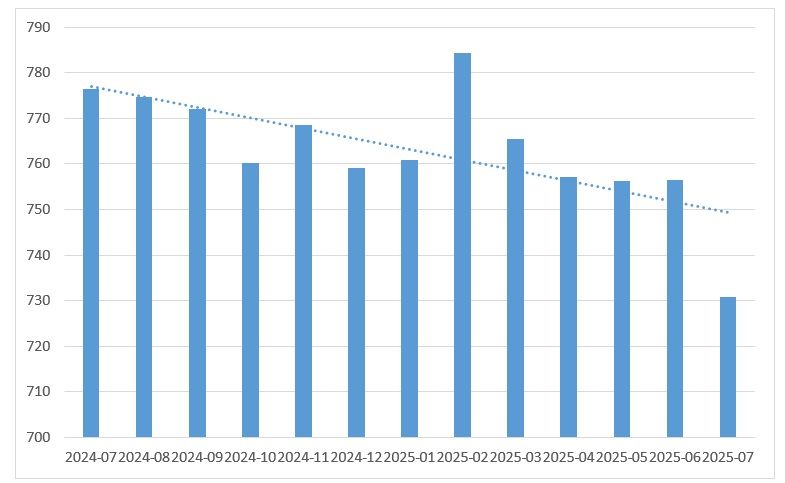

В начале II кв. 2025 г. появилась новость о том, что интерес иностранных покупателей к американским государственным ценным бумагам начал снижаться. BofA выпустил аналитическую записку с достаточно громким названием «Спрос на американские трежерис слабеет». Это предположение в дальнейшем в целом не подтвердилось. Вместе с тем, по данным американского казначейства, мы пока наблюдаем достаточно заметный тренд на снижение объемов UST на балансе КНР. Если в середине 2024 г. объем UST составлял порядка $776,5 млрд. (Китай занимал второе место в списке крупнейших владельцев американских гос. бумаг после Японии), то к III кв. 2025 г. он опустился до почти $731 млрд. КНР продолжает сокращать вложения в американские ценные бумаги.

Объем американских ценных бумаг на балансе КНР (в млрд долл.)

В фокусе внимание в настоящее время остается саммит форума Азиатско-Тихоокеанского экономического сотрудничества (АТЭС), который пройдёт с 31.10 по 01.11 в Республика Корея. На нём должна состояться встреча Д. Трампа с Си Цзиньпином. Вместе с тем, пока до конца неясно, пройдёт ли эта встреча.

Если встречи не будет, то это ещё больше может подтолкнуть цены на драгоценные металлы наверх. Вместе с тем, если всё же встреча состоится и наметится какой-то позитивный переговорный трек, то это может отразиться на ценах на металл негативно (может начаться коррекция).

Войти

Подписаться бесплатно на аналитику

Рост спроса на драгоценные металлы

Спрос на драгоценные металлы продолжает оставаться повышенным. В части золота здесь в первую очередь необходимо обратить внимание на рост спроса со стороны ETF и со стороны мировых центральных банков.

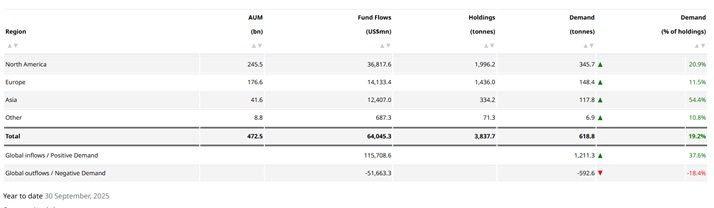

Всемирный совет по золоту обновил данные по притоку средств в т.н. «золотые» ETF. С начала текущего года и до конца III кв. чистый приток средств в ETF составил более $64 млрд. Большая часть этого притока пришлась на Северную Америку.

Приток средств в ETF фонды с 01.01 по 30.09

Касаемо центральных банков стран, опрос от 17.06.2025 г., который провел Всемирный совет по золоту демонстрирует, что большая часть центральных банков отдает предпочтение сохранению позиций в золоте по следующим причинам:

- Это является исторической позицией

- У золота отсутствует риск дефолта

- Цена на золото растёт в периоды кризиса

- Золото является отличным активом для диверсификации портфеля

- Золото является активом, хеджирующим от инфляции

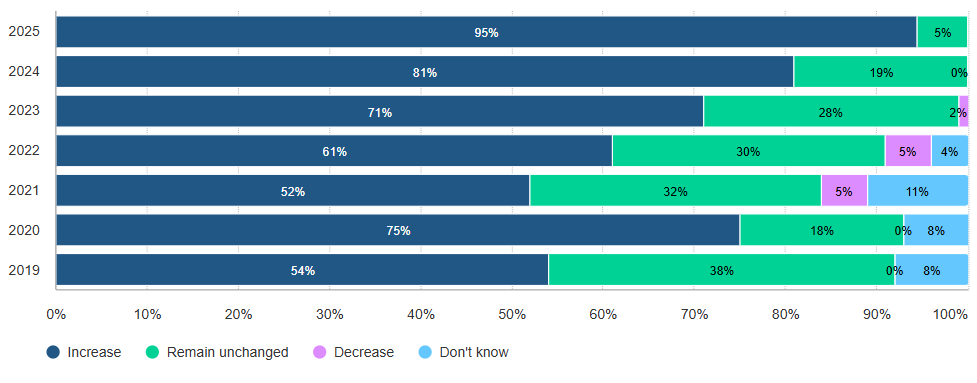

Отвечая на вопрос о том, как, по мнению респондентов, изменятся резервы в золоте большая часть опрошенных Всемирным советом ответила, что резервы увеличатся. Обратим внимание, что такого единодушия не было уже достаточно продолжительное время.

Результаты ответа на вопрос «Как по вашему мнению изменятся золотые резервы мировых центральных банков в течение следующих 12 месяцев?»

«Проблемы» на внутреннем контуре США

Дополнительно к геополитическим и экономическим неопределенностям необходимо так добавить фактор неопределенности на внутреннем контуре, который тоже оказывает положительное влияние на рынке, подталкивая цены на драгоценные металлы наверх.

Во-первых, это действия Трампа в отношении ФРС. Трамп последовательно критикует действия Пауэлла, обвиняя его в медлительности и призывая как можно быстрее снизить ключевую ставку. В текущем году Трамп перешёл к более активным действиям в виде атаки на некоторых членов ФРС. В частности, была предпринята попытка уволить Лизу Кук (голосующий член ФРС). Также вакантный пост в FOMC вместо А. Куглер занял выдвинутый Трампов С. Миран, чья кандидатура прошла утверждение в Сенате стремительно – в течение 6 недель, в отличие от обычной процедуры, занимающей несколько месяцев. На последнем заседании FOMC Миран был единственным, кто голосовал за снижение ставки сразу на 50 bp. В настоящее время распределение между голубями (членами комитета-сторонниками смягчения ДКП) и ястребами (членами комитета-сторонниками более жесткой ДКП) распределяется следующим образом:

«Ястребы» vs. «Голуби» в Комитете по открытым рынкам ФРС США

Как можно заметить, из голосующих в 2025 г. ястребов осталось только двое – Мусалем и Шмидт. Медленно, но уверенно Трамп добивается определенного преимущества и лоббирования своих интересов в Комитете.

Данная ситуация сказывается на ценах на золото положительно, т.к. создаётся реальная угроза постепенной утраты регулятором независимости.

Во-вторых, с 01.10 правительство США официально приостановило работу. Начался т.н. shutdown. Это связано с невозможностью достижения демократами и республиканцами договоренностей по проекту бюджета. С. Бессент заявил, что каждый день паузы обходится бюджету примерно в $15 млрд. Данная ситуация также играет на руку ценам на золото.

FOMO на рынке

Столь сильный рост цен на золото и серебро провоцирует на рынке т.н. Эффект страха упустить выгоду (FOMO). Это подталкивает цены двигаться выше, несмотря на то что в текущей конфигурации рынок уже выглядит несколько иррационально и напрашивается хотя бы какая-то коррекция.

С точки зрения технического анализа, в нашей стратегии мы написали, что если руководствоваться классическим волновым анализом Эллиотта, то согласно правилам одна из волн импульса обязательно должна быть растянутой (т.е. она должна быть длиннее остальных волн). Учитывая то, что мы в настоящее время наблюдаем на рынке как в отношении цен на золото, так и в отношении цен на серебро – цены по всей видимости находятся именно в импульсной третьей волне, а это означает, что конечная цель (окончание волны) зависят от того, насколько сильно эти волны растянуты.

Классические правила учат руководствоваться уровнями Фибоначчи, при оценке таких ситуаций.

В части цены на золотом мы уже отметили, что если наш выбор начальной точки отсчета импульса верен, то можно заметить, что цена пробила отметку $3743,6, которая являлась уровнем 161,8% от волны №1. Это означает, что появляется шанс на достижение следующей отметки, которая располагается на уровне чуть выше $5400 за тройскую унцию на долгосрочном временном интервале. Это 261,8% от волны 1. В оптимистичном долгосрочном варианте развития событий цель может находиться там.

С другой стороны, безусловно, волновая теория допускает массу погрешностей и зависит в том числе от корректности выбора точек отсчёта. Поэтому никак нельзя исключать вероятности пересмотра такого сценария.

Технический (волновой) анализ цены на золото

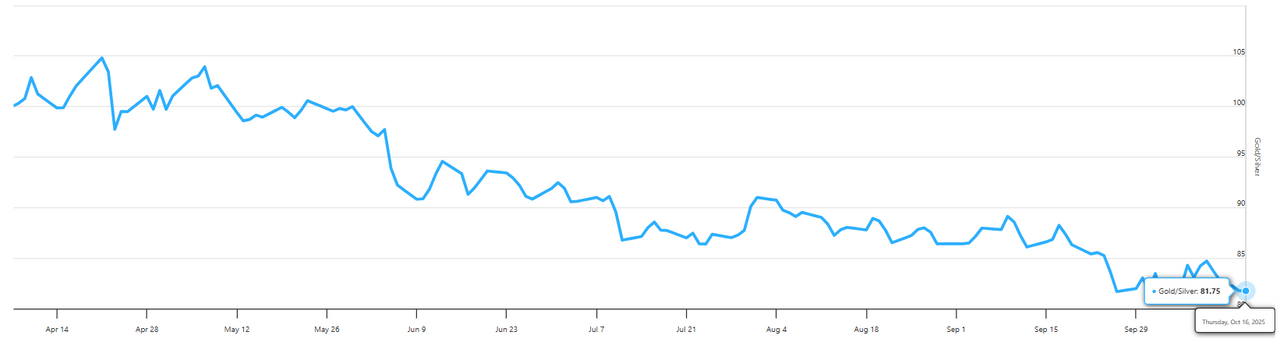

В случае, если цене на золото удастся на долгосрочном интервале достичь $5400, то руководствуясь классическим коэффициентом золото/серебро (около 77 за период с 2013 по 2024 гг.) цена на серебро, в свою очередь, может оказаться примерно на отметке $67,5-70 за унцию.

Заметим, что с апреля 2025 г. по октябрь 2025 г. коэффициент золото/серебро сокращался, что отражало ситуацию догоняющего роста со стороны цены на серебро. Нельзя исключать того, что цена на серебро также может в какой-то момент «отстать» от цены на золото, что приведет либо к развороту коэффициента наверх, либо же (в случае коррекции цен), наоборот, к слишком сильному падению значения коэффициента.

Коэффициент золото/серебро

Вместе с тем, учитывая достижения ценой на золото и серебро указанных нами в стратегии уровней в IV кв. 2025 г. и учитывая все изложенные выше факторы, мы пересматриваем наши прогнозы по ценам на драгоценные металлы наверх и считаем, что:

- Цена на золото в IV кв. 2025 г. в оптимистичном сценарии может оказаться в диапазоне $4400-4600 за тройскую унцию.

- Цена на серебро в IV кв. 2025 г. может оказаться в диапазоне $56 – 60 за унцию.

Повторимся, что мы рассматриваем возможность достижения указанных целей в IV кв. лишь в рамках продолжения текущего бычьего тренда.

Вместе с тем, принимая во внимание ускорение тренда, в основе которого в том числе находится спекулятивная составляющая, нельзя исключать развитие и альтернативного (коррекционного) сценария. В случае, если коррекция в цене на золото начнёт развиваться от недавнего максимума в $4381, то можно ожидать возврата цены ниже отметки $4000 за тройскую унцию. Цена на серебро в этом случае может вначале опуститься к отметке $49,8 за унцию, а впоследствии вернуться к уровню $47,5 за унцию.

Комментарии