Цены на металлы поддержат акции «Норникеля»

Позитивная динамика цен по корзине металлов «Норникеля» обеспечивает компании улучшение финансовых результатов, несмотря на такие негативные факторы, как сокращение объемов добычи, укрепление рубля и рост процентных расходов. Сокращение добычи обусловлено временными причинами, а в случае снижения ключевой ставки Банком России и ослабления рубля «Норникель» окажется в числе бенефициаров этих процессов. Ожидаем положительной величины СДП по итогам 2025 г. и в 2026 г., что позволит компании возобновить дивидендные выплаты по акциям.

Мы повысили целевую цену по акциям ГМК «Норникель» до 156,4 руб. с сохранением рейтинга «Покупать». Апсайд на горизонте 12 мес. составляет 19,0%.

ПАО «ГМК «Норильский никель» — диверсифицированная горно-металлургическая компания, крупнейший в мире производитель палладия и высокосортного никеля, ведущий производитель меди, платины, кобальта и родия.

Стратегия «Норникеля» по модернизации производственных мощностей, чтобы сохранить позиции крупного глобального поставщика металлов для зеленой экономики, нарастить объемы добычи и улучшить экологические показатели, претерпела корректировку по содержанию и срокам. Вместо модернизации Медного завода в Норильске планируется вывод медеплавильного производства в Китай.

Финансовые результаты в 1П 2025: консолидированная выручка увеличилась на 15,3% г/г, показатель EBITDA — на 12,1%, чистая прибыль — на 1,6%. Свободный денежный поток увеличился почти в 3 раза, до $1,4 млрд, скорректированный СДП вышел в положительную зону, составив $224 млн. Соотношение чистого долга к показателю EBITDA — 1,9x.

Операционные результаты за 9 месяцев 2025 г. показали снижение производства никеля на 4,0%, меди — на 3,9%, палладия — на 6,5%, платины — на 7,1% в связи с переходом на новую горную технику в рамках импортозамещения оборудования, изменением структуры добываемой руды, а также необходимостью восполнения незавершенного производства.

Дивидендная политика остается неопределенной. «Норникель» формально не отменял прежней дивидендной политики, где на дивиденды распределяется не менее 30% EBITDA, но больше ее не придерживается. Менеджмент намерен ориентироваться на скорр. СДП. Ожидаем возобновления выплат, за 12М они могут составить около 7 руб. на акцию, дивидендная доходность NTM около 5%.

Состояние рынков металлов благоприятно для «Норникеля». Цены на никель стабильны, цены на медь поднялись к максимумам и имеют возможность подняться выше, металлы платиновой группы (МПГ) показали сильный рост в погоне за золотом.

Ключевыми рисками для «Норникеля» мы видим неустойчивую динамику цен на металлы, концентрацию на Китае как основном рынке сбыта, увеличение налоговой нагрузки на отрасль, крепкий рубль и сохранение высоких ставок по кредитам.

Наша оценка акций ГМК «Норникель» по отношению к бумагам сопоставимых компаний отрасли по прогнозным мультипликаторам P/E и EV/EBITDA на 2025 и 2026 гг. с учетом странового дисконта предполагает апсайд к текущей цене в размере 19,0%.

| GMKN | Покупать | ||

| 12М целевая цена, руб. | 156,40 | ||

| Текущая цена, руб. | 131,40 | ||

| Потенциал роста | 19,0% | ||

| ISIN | RU0007288411 | ||

| Капитализация, млн $ | 26 002 | ||

| EV, млн $ | 38 211 | ||

| Количество акций, млн | 15 286 | ||

| Free float | 33% | ||

| Финансовые показатели, млрд $ | |||

| Показатель | 2024 | 2025E | 2026E |

| Выручка | 12,5 | 13,2 | 14,7 |

| EBITDA | 5,2 | 5,0 | 6,8 |

| Чистая прибыль | 1,8 | 1,8 | 2,6 |

| Дивиденды, руб./акц. | 0,0 | 3,6 | 7,0 |

| Показатели рентабельности | |||

| Показатель | 2024 | 2025E | 2026E |

| Маржа EBITDA | 41,5% | 37,4% | 46,0% |

| Чистая маржа | 14,5% | 13,6% | 17,5% |

| ROE | 22,4% | 20,0% | 26,0% |

| Мультипликаторы | |||

| Показатель | LTM | 2026E | |

| EV/EBITDA | 7,4 | 5,6 | |

| P/E | 14,3 | 10,1 | |

| DY | 0,0% | 5,3% | |

Описание эмитента

ПАО «ГМК «Норильский никель» — диверсифицированная горно-металлургическая компания, один из крупнейших мировых производителей промышленных металлов.

«Норникель» располагает первоклассной ресурсной базой, компания занимает 1-е место в мире по производству палладия с долей около 40% рынка, 2-е место по производству высокосортного рафинированного никеля с долей рынка около 16%, 4-е место по производству платины (11% рынка), 13-е место по добыче меди (2% рынка), 2-е место по добыче кобальта (5% рынка), 5-е место по производству родия (8% рынка). «Норникель» также производит серебро, золото, иридий, рутений, селен, теллур, серу и др. Более 90% продукции продается на экспорт. Структуру своей выручки по металлам и географии компания в настоящее время не раскрывает.

Заполярный дивизион «Норникеля» включает Заполярный филиал и «Медвежий ручей», которые базируются на Таймырском полуострове и составляют ключевую ресурсную базу группы, Кольскую ГМК — никелерафинировочный центр всего «Норникеля», расположенный на Кольском полуострове, а также компанию Norilsk Nickel Harjavalta, которая находится в Финляндии.

Забайкальский дивизион представлен ГРК «Быстринское» — здесь ведется добыча меди, золота и железной руды, которые из-за удаленности от остальных подразделений группы реализуются в виде рудных концентратов. Кроме производственных предприятий, группа имеет в структуре сбытовую сеть, топливно-энергетические активы и собственный арктический транспортный флот.

Структура капитала. По данным компании, по состоянию на начало 2025 г. 37% капитала контролируются группой «Интеррос» Владимира Потанина, который также является президентом «Норникеля». Порядка 26,39% акций «Норникеля» принадлежит «РУСАЛу». В свободном обращении — 36,61% акций. По данным МосБиржи, free float акций «Норникеля» в настоящее время составляет 33%. В 2024 г. «Норникель» провел дробление акций в соотношении 1 к 100.

Перспективы и риски

Стратегия развития. Стратегия «Норникеля» была нацелена на то, чтобы сохранить позиции крупного глобального поставщика металлов для зеленой экономики, нарастить объемы добычи и преодолеть негативную репутацию загрязнителя природы. Цели стратегии не меняются, но планы по реализации претерпели корректировку.

В частности, компания запустила серную программу по радикальному снижению выбросов диоксида серы в Заполярном филиале, которая предусматривала комплексную модернизацию производственных мощностей Надеждинского металлургического и Медного заводов в Норильске. Первая промышленная линия серной программы запущена на Надеждинском металлургическом заводе в октябре 2023 г., вторая — в сентябре 2024 г. Однако вместо модернизации Медного завода «Норникель» объявил о планах по переносу медеплавильного производства в Китай.

По новым планам, Медный завод в Норильске будет закрыт. Вместо него к 2027 г. предполагается совместно с китайским партнером построить в КНР, в портовом городе Фанчэнган, медеплавильный завод мощностью 450 тыс. тонн, куда компания будет поставлять рудный концентрат. Взамен заявлено о намерениях «Норникеля» приобрести компетенции по производству аккумуляторных батарей.

В соответствии с программой развития «Норникель» рассчитывал к 2030 г. значительно нарастить выпуск металлов по отношению к базовому 2017 г., в том числе по никелю и меди — на 20–30%, а по металлам платиновой группы — на 40–50%. Однако из-за санкционных запретов на поставку технологического оборудования компания была вынуждена пересматривать ориентиры и сдвигать сроки выполнения проектов. В частности, объявлено, что «сдвигается вправо» по времени проект «Медвежий ручей», добыча на этом месторождении будет выведена на проектную мощность в 7 млн тонн не ранее 2028 года.

| Производство | Факт 2024 г. | Прогноз на 2025 г. | |

| min | max | ||

| Группа «Норильский никель» (без учета Забайкальского дивизиона) | |||

| Никель, тыс. тонн | 205 | 196 | 204 |

| Медь, тыс. тонн | 433 | 343 | 355 |

| Палладий, тыс. унций | 2 762 | 2 677 | 2 729 |

| Платина, тыс. унций | 667 | 645 | 662 |

| Забайкальский дивизион | |||

| Платина, тыс. унций | 70 | 66 | 70 |

Источник: данные компании

Прогноз добычи на 2025 г. был заявлен и позднее актуализирован компанией на уровне ниже 2024 г. Самое заметное снижение прогноза заявлено по объемам производства меди — на 18–20%, что может быть связано с планами по переносу медеплавильного производства из Норильска в Китай. Впрочем, по данным за 9 месяцев 2025 г., добыча меди снизилась лишь на 4% г/г. Кроме того, отметим, что менеджмент «Норникеля» часто в середине года чуть занижает планы, а позже отчитывается об их успешном перевыполнении.

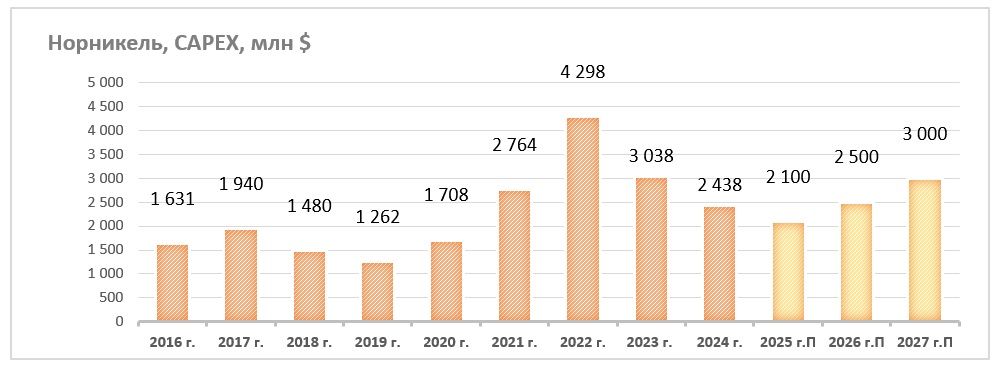

Для реализации стратегии «Норникель» кратно увеличил свою инвестиционную программу, рассчитанную до 2030 г. Пик инвестиционного цикла должен был прийтись на 2023 г. Однако на фоне замены поставщиков, изменения проектов и переноса сроков их реализации объемы капвложений с 2023 г. снова сократились.

На 2025 г. менеджмент анонсировал CAPEX в размере $2,1 млрд, хотя итоговая цифра может измениться в зависимости от курса рубля, с постепенным увеличением инвестиций в последующие годы. В эти прогнозы не входят возможные затраты на строительство медеплавильного завода в Китае, его строительство будет финансироваться по отдельной смете. Инвестиции «Норникеля» в данный проект оцениваются в $0,5–1,0 млрд.

Из перспективных идей развития стоит упомянуть проект по добыче лития, который позволит компании увеличить присутствие на рынке «батарейных» металлов. В 2023 г. «Полярный литий», совместное предприятие «Норникеля» и «Росатома», получило лицензию на разработку крупнейшего в стране Колмозерского месторождения лития в Мурманской области. Проект предполагает к 2030 г. строительство рудника, обогатительной фабрики мощностью около 2 млн тонн руды в год и химико-металлургического завода мощностью до 45 тыс. тонн гидроксида и карбоната лития в год.

Около 90% выручки «Норникеля» приходится на экспорт продукции, причем около 80% — на экспорт за пределы ЕАЭС. «Норникель» не попал под прямые санкции, тем не менее компания предприняла действия по перестройке географии экспорта и экспортной логистики. Если ранее около половины выручки «Норникеля» приходилось на Европу и только около четверти на Азию, то теперь эти направления поменялись местами. По заявлениям менеджмента, сейчас половину продаж «Норникеля» занимает Китай, около четверти приходится на европейский рынок.

Дивидендная политика «Норникеля» остается неопределенной. Формально компания не отменяла Положение о дивидендной политике от 2016 г., согласно которой на дивиденды «Норникеля» может направляться не менее 30% от EBITDA. Пока действовало акционерное соглашение, компания была «генератором дивидендов», но после истечения его сроков все изменилось, и вот уже несколько лет компания не придерживается этого правила. Дивиденды стали нерегулярными. В 2022 г. их не было. В последний раз акционеры «Норникеля» получали дивиденды в начале 2024 г., причем это были промежуточные дивиденды за 9 месяцев 2023 г.

Новую дивидендную политику не объявляли, однако менеджмент «Норникеля» неоднократно заявлял, что компания в качестве базы будет ориентироваться на скорректированный свободный денежный поток. В последние периоды СДП был либо отрицательным, либо около нулевым. Также было заявлено, что, кроме размера СДП, будет приниматься во внимание необходимость управления уровнем долговой нагрузки, а выплата дивидендов за счет увеличения долга нецелесообразна.

Ожидаем положительной величины СДП по итогам 2025 г., устойчиво положительной в 2026 г. и возобновления выплаты хотя бы скромных дивидендов. Выплаты за следующие 12 месяцев, по нашей оценке, могут составить около 7 руб. на акцию, дивидендная доходность NTM — около 5%.

Состояние рынков ключевых для «Норникеля» металлов в целом благоприятно для компании. Цены на никель стабилизируются у нижней границы торгового диапазона — в районе от $14 500 до $16 000 за тонну, несмотря на то что на рынке сохраняется избыток из-за возросшей добычи в Индонезии. Балансировка рынка никеля и возобновление роста цен ожидаются не ранее 2028 г.

Медь выросла с начала года на 20% из-за серии аварий на крупных мировых проектах, особенно на крупнейшем руднике Grasberg компании Freeport-McMoRan в Индонезии, который сможет полностью восстановить добычу только к 2027 г. Цена меди находится вблизи исторических максимумов — около $11 000 за тонну. В 2026 г. прогнозируется дефицит в размере от 150 до 400 тыс. тонн и цена до $12 000.

Цены на палладий и платину, несмотря на сохраняющийся профицит металлов, выросли с начала года в 1,5 раза, до $1 400 и $1 550 за унцию соответственно, догоняя динамику роста цен на золото. Палладий имеет заметную долю в выручке «Норникеля». Рост цены с избытком компенсирует сокращение продаж металла автопроизводителям на фоне роста выпуска электромобилей. За 9 месяцев экспорт палладия в ЕС снизился на 8% г/г. Экспорт палладия в Китай в январе — августе 2025 г. сократился на 23% г/г, при этом Поднебесная примерно вдвое увеличила импорт российской меди и втрое импорт российского никеля.

Экспорт палладия в США, напротив, вырос. В январе — мае он показывал рост на 42% г/г, более поздних данных у нас нет. Однако Минторг США начал антидемпинговое и компенсационное расследования в отношении импорта палладия из РФ по заявлению компании Sibanye-Stillwater и Объединенного профсоюза сталелитейщиков, что несет риск введения повышенных антидемпинговых пошлин.

Риски. Пересмотр сроков программы расширения производства может иметь долгосрочные негативные последствия для положения «Норникеля» на мировом рынке металлов. Компании будет сложнее удерживать свою долю на рынках и свое значение для глобальных производственных цепочек.

Рост выпуска электромобилей в мире и антидемпинговые меры в США могут негативно отразиться на продажах палладия и платины.

Переориентация значительной части экспорта на Китай создает риск зависимости компании от одного рынка.

Крепкий рубль, увеличение налоговой нагрузки на отрасль и сохранение высоких ставок по кредитам на пополнение оборотных средств сокращают позитивный эффект от роста цен на металлы.

Операционные и финансовые показатели

По результатам 9 месяцев 2025 г. «Норникель» сократил производство никеля на 4,0%, меди — на 3,9%, палладия — на 6,5%, платины — на 7,1%. Компания объясняет сокращение выпуска продукции временным снижением объемов добычи руды в связи с постепенным переходом на новую горную технику в рамках реализуемой стратегии по импортозамещению оборудования, изменением структуры добываемой руды, а также необходимостью восполнения незавершенного производства.

ГМК «Норникель»: операционные результаты за 3К и 9М 2025

| Производство товарных металлов | 3К 2025 | 2К 2025 | Изм. | 9М 2025 | 9М 2024 | Изм. |

| Никель, всего, тонн | 53 555 | 45 233 | 18,4% | 140 405 | 146 210 | -4,0% |

| Медь, всего, тонн | 100 105 | 103 834 | -3,6% | 313 294 | 326 072 | -3,9% |

| Палладий, всего, тыс. тр. унц. | 617 | 658 | -6,2% | 2016 | 2156 | -6,5% |

| Платина, всего, тыс. тр. унц. | 149 | 155 | -3,9% | 484 | 521 | -7,1% |

Источник: данные компании, расчеты ФГ «Финам»

Квартальную финансовую отчетность «Норникель» не раскрывает, отчитываясь по полугодиям. В первой половине 2025 г. консолидированная выручка увеличилась на 15,3% г/г, главным образом за счет роста объема продаж металлов, связанного с сокращением запасов, и решения логистических сложностей, наблюдавшихся в первом полугодии 2024 г. Показатель EBITDA увеличился на 12,1%. Чистая прибыль выросла более скромно, всего на 1,6%. Свободный денежный поток увеличился почти в 3 раза, до $1,4 млрд, скорректированный СДП вышел в положительную зону, составив $224 млн.

ГМК «Норникель»: финансовые результаты за 1П 2025

| Показатель, млн $ | 1П 2025 | 2П 2024 | Изм. | 1П 2024 | Изм. |

| Выручка | 6 464 | 6 929 | -6,7% | 5 606 | 15,3% |

| EBITDA | 2 633 | 2 848 | -7,5% | 2 348 | 12,1% |

| Маржа EBITDA | 40,7% | 41,1% | -0,4 п. п. | 41,9% | -1,2 п. п. |

| Чистая прибыль | 842 | 986 | -14,6% | 829 | 1,6% |

| Капитальные затраты | 1 113 | 1 473 | -24,4% | 965 | 15,3% |

| СДП | 1 435 | 1 333 | 7,7% | 525 | 173,3% |

| СДП скорректированный | 224 | 494 | -54,7% | -159 | N/A |

| Чистый оборотный капитал | 3 373 | 3 007 | 12,2% | 3 706 | -9,0% |

| Чистый долг (на отчетную дату) | 10 450 | 8 586 | 21,7% | 10 062 | 3,9% |

| Чистый долг / 12 мес. EBITDA | 1,9х | 1,7х | 1,7х |

Источник: данные компании, расчеты ФГ «Финам»

Негативное влияние на результаты оказали рост процентных расходов на 45% г/г на фоне высокой ключевой ставки и укрепления рубля. Чистый оборотный капитал сократился на 9,0% в годовом сравнении, но увеличился на 12,2% с начала года. Компания рассчитывала в этом году сократить его до $2 млрд, но помешало укрепление рубля. «Норникель» сохраняет эту цель, но сдвигает сроки, а по итогам 2025 г. все же надеется снизить показатель меньше $3 млрд. Чистый долг в долларах увеличился с начала года на 21,7%, до $10,5 млрд, за счет переоценки рублевой составляющей долга. Соотношение чистого долга к показателю EBITDA составило — 1,9x.

ГМК «Норникель»: историческая и прогнозная динамика ключевых финансовых показателей, млн $

| Показатель | 2021 | 2022 | 2023 | 2024 | 2025Е | 2026Е |

| Отчет о прибылях и убытках, млн $ | ||||||

| Выручка | 17 852 | 16 876 | 14 409 | 12 535 | 13 244 | 14 722 |

| EBITDA | 10 512 | 8 697 | 6 884 | 5 196 | 4 960 | 6 776 |

| Чистая прибыль акц. | 6 512 | 5 854 | 2 870 | 1 815 | 1 803 | 2 581 |

| Рентабельность | ||||||

| Рентабельность EBITDA | 58,9% | 51,5% | 47,8% | 41,5% | 37,4% | 46,0% |

| Рентабельность чистой прибыли | 36,5% | 34,7% | 19,9% | 14,5% | 13,6% | 17,5% |

| ROE | 176,6% | 82,2% | 37,8% | 22,4% | 20,0% | 26,0% |

| Показатели денежного потока, долга и дивидендов | ||||||

| FCF | 4 404 | 437 | 1 347 | 335 | 864 | 1 689 |

| Чистый долг | 4 914 | 9 835 | 8 093 | 8 586 | 8 833 | 7 697 |

| Чистый долг / EBITDA | 0,47 | 1,13 | 1,18 | 1,65 | 1,78 | 1,14 |

| Дивиденды, руб. на акцию | 2 689,39* | 0,00 | 915,33* | 0,00 | 3,56 | 6,96 |

* До проведения сплита 1 к 100

Источник: отчетность компании, расчеты и прогнозы ФГ «Финам»

Оценка

Мы оценили ГМК «Норникель» сравнительным методом, основываясь на прогнозных финансовых показателях на 2025 и 2026 гг. Наша оценка определяется как взвешенное среднее оценок по форвардным мультипликаторам EV/EBITDA и P/E сопоставимых зарубежных горно-металлургических компаний с применением дисконта, который с учетом устойчивости компании к санкциям был сокращен до 20%. Используемые для сравнения компании-аналоги представлены в таблице ниже:

| Компания | MCap (млн $) | P/E 2025E | P/E 2026E | EV/EBITDA 2025E | EV/EBITDA 2026E |

| ГМК «Норникель» | 26 002 | 14,4 | 10,1 | 7,7 | 5,6 |

| BHP Group | 138 559 | 12,9 | 12,7 | 5,8 | 5,7 |

| Rio Tinto | 122 162 | 11,2 | 10,1 | 5,9 | 5,5 |

| Southern Copper | 110 398 | 26,5 | 24,9 | 14,8 | 13,4 |

| Freeport-McMoRan | 61 716 | 29,0 | 21,2 | 8,7 | 7,7 |

| Vale | 57 330 | 6,7 | 6,7 | 4,7 | 4,4 |

| China Molybdenum | 48 197 | 17,9 | 14,6 | 8,5 | 7,1 |

| Anglo American | 44 454 | 45,6 | 22,3 | 9,3 | 7,8 |

| Antofagasta | 35 988 | 32,9 | 28,4 | 8,9 | 8,0 |

| Медиана | 22,2 | 17,9 | 8,6 | 7,4 | |

| Показатели для оценки, млн $ | Чистая прибыль 2025E | Чистая прибыль 2026Е | EBITDA 2025Е | EBITDA 2026Е | |

| 1 803 | 2 581 | 4 960 | 6 776 | ||

| Целевая капитализация, млн $ | 39 947 | 46 179 | 30 524 | 38 089 | |

| Средняя целевая капитализация, млн $ | 38 685 | ||||

| Целевая капитализация с учетом странового дисконта 20%, млн $ | 30 948 | ||||

| Целевая цена | 2,02 USD | 156,4 RUB | |||

| Для справки: | |||||

| Количество акций, млн шт. | 15 286 | ||||

| Чистый долг, млн $ | 10 450 | ||||

| Доля меньшинства, млн $ | 1 759 | ||||

Источник: Reuters, оценки и расчеты ФГ «Финам»

Наша оценка справедливой стоимости ПАО «ГМК «Норильский никель» составляет $30,95 млрд, или $2,02 за акцию. Это соответствует цене одной акции 156,4 руб. Апсайд к текущим ценам — 19,0%, что соответствует рейтингу «Покупать».

Акции на фондовом рынке

Динамика акций ГМК «Норникель» во второй половине 2025 г. оторвалась от общей динамики рынка, обгоняя его на фоне роста цен на медь и металлы платиновой группы. С начала года стоимость акций «Норникеля» увеличилась на 13,4%, в то время как отраслевой индекс МосБиржи «Металлы и добыча» опустился на 7,9%, а сводный индекс МосБиржи упал на 7,2% (по состоянию на закрытие рынка 28.11.2025).

Технический анализ

На дневном графике котировки акций «Норникеля» после подъема консолидируются в боковом диапазоне, выход из которого более вероятен в сторону продолжения роста «отмеренным ходом». Его цель может располагаться между 150 и 160 руб.

Научитесь торговать внутри боковиков. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 01.12.2025.