Справедливая стоимость "ДОМ.РФ" на 12 месяцев вперед может быть на уровне "Сбербанка"

ДОМ.РФ официально объявил о намерении провести первичное публичное размещение акций (IPO) на Московской бирже. ДОМ.РФ — крупнейший финансовый институт развития в строительной и жилищной сфере с особым статусом. Группа объединяет банковские и небанковские бизнесы c фокусом на финансировании строительных проектов, ипотечном кредитовании и прочих смежных направлениях. Единственным акционером группы является Российская Федерация в лице Росимущества.

Краткая история группы

• 1997–2015 гг.: создание АИЖК и развитие ипотечного рынка, создание механизма вовлечения земель.

• 2015–2020 гг.: трансформация в ДОМ.РФ, реформа строительной отрасли и переход на эскроу-счета, запуск институциональной аренды.

• 2020–2024 гг.: запуск механизма СОПФ для финансирования инфраструктуры, расширение продуктовой линейки на всю цепочку создания стоимости в жилищной сфере.

• 2025 г.: переход к статусу публичной компании.

Корпоративный бизнес

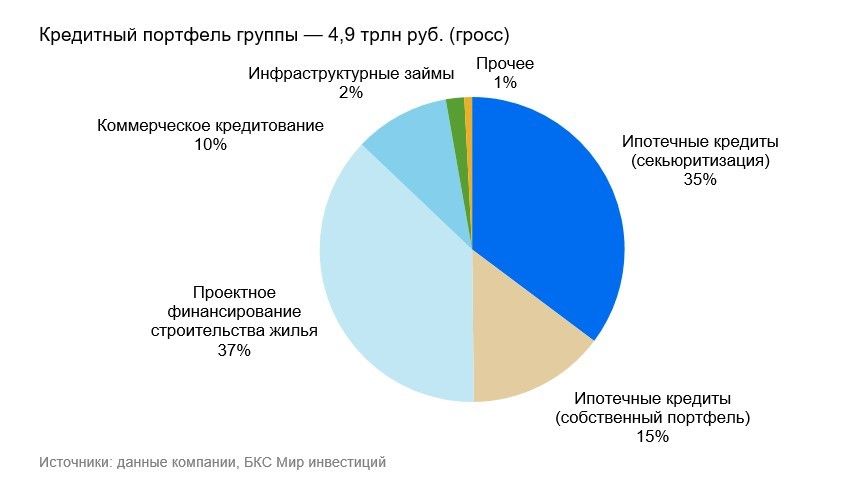

Корпоративный бизнес — это традиционный банковский бизнес: выдача кредитов и оказание услуг корпоративным клиентам. Однако в случае ДОМ.РФ данный сегмент сконцентрирован на кредитовании застройщиков жилой недвижимости, то есть проектном финансировании (далее ПФ). Доля ПФ в совокупном чистом кредитном портфеле сегмента составляет почти 80%, или 1,8 трлн руб.

ПФ представляет из себя механизм кредитования строительной отрасли, при котором риски строительного проекта оцениваются профессиональным кредитором (в данном случае — это ДОМ.РФ), под каждый проект создается отдельное юридическое лицо, которое выступает должником, а также в котором банк выступает самым старшим кредитором и осуществляет контроль за ходом реализации проекта.

Такая схема позволяет снизить риски реализации проекта. Особенностью этой схемы кредитования является также то, что по мере продажи квартир и пополнения эскроу-счетов средствами дольщиков ставка по кредиту снижается до льготной на сумму кредита, покрытую эскроу-счетами. В момент завершения строительства происходит раскрытие эскроу-счетов, за счет чего кредит погашается.

ДОМ.РФ занимает третье место по размеру выданного ПФ с долей рынка 18%, однако по объему открытых кредитных линий доля рынка группы достигает 32%. Выборка кредитных средств от общего размера одобренных линий составляет 25% при средних по рынку 45%, при этом средняя выборка по рынку без учета ДОМ.РФ насчитывает 55%. Постепенный рост выборки к среднерыночным значениям будет одним из факторов опережающего роста портфеля ДОМ.РФ по сравнению с рынком. Сама группа планирует нарастить долю до 20% по объему выданного ПФ к 2030 г.

По нашим оценкам, среднегодовые темпы роста рынка ПФ по объемам выданного финансирования могут составить около 10% в год, тогда как портфель ДОМ.РФ может расти почти на 14–15% в год, что подразумевает его удвоение с текущих 1,8 трлн. руб. до 3,6 трлн к 2030 г.

Что касается прочих корпоративных кредитов, то в основном это коммерческое кредитование крупных корпоративных клиентов с выручкой от 4 млрд руб. В целом сегмент корпоративного бизнеса генерирует 55% от чистой прибыли группы и фактически всю прибыль банковского бизнеса ДОМ.РФ. Чистые процентные доходы с учетом стоимости риска составляют 86% операционных доходов, чистые комиссионные доходы — оставшиеся 14%, из которых около половины — комиссионные доходы по выданным гарантиям.

Ипотека и розничный бизнес

В этот сегмент входят все операции с розничными клиентами, в том числе ипотечное кредитование, аккредитивы и депозиты страховых компаний ипотеки, частное банковское обслуживание, транзакционный бизнес и кросс-продажи, а также операции на финансовых рынках. Кроме того, в данном сегменте учитываются операции, связанные с выкупом ипотек у первоначальных кредиторов (см. раздел «Секьюритизация»), выдача ипотечных кредитов по агентской технологии, управление и продажа недвижимости группы, полученной в результате обращения взыскания по ипотечным кредитам, в том числе рефинансированных в рамках секьюритизации.

Основную часть активов данного сегмента составляет собственный ипотечный портфель группы, то есть без учета секьюритизации, объемом 718 млрд руб. Банк занимает четвертую позицию на рынке с долей 3,5%. Объем прочих кредитов незначителен в масштабах бизнеса группы — порядка 12 млрд руб. Структура операционного дохода близка к устройству корпоративного бизнеса.

При этом чистая прибыль данного сегмента небольшая: около 200 млн руб. за 9 месяцев 2025 г., а операционные расходы близки к операционному доходу. Высокий объем операционных расходов связан с активными инвестициями в данный сегмент с целью наращивания розничной клиентской базы, в том числе для диверсификации и снижения стоимости фондирования. Тем не менее мы считаем, что в условиях усилившейся конкуренции на рынке розничных банковских услуг опережающие темпы роста долей рынка в данном сегменте достичь будет тяжелее, чем в корпоративном бизнесе.

Вовлечение земель в оборот (12% чистой прибыли)

Группа выступает как эксклюзивный агент по вовлечению и реализации неиспользуемого или неэффективно используемого государственного имущества в федеральной собственности. Этот статус закреплен федеральными законами. В качестве инициаторов вовлечения таких объектов недвижимости могут выступать непосредственно органы власти, застройщики-инвесторы и сам ДОМ.РФ. Затем группа осуществляет комплексную подготовку земли/объекта к сделке, включающую всестороннюю юридическую проработку, подготовку и актуализацию всей необходимой документации.

После оценки ДОМ.РФ организовывает торги и осуществляет реализацию объекта. Реализация может происходить через продажу или аренду, за которую группа получает комиссионное вознаграждение, в том числе в натуральной форме в виде долей в строящемся объекте. Впрочем, доля вознаграждения в такой форме невелика: менее 1% от общей выручки сегмента.

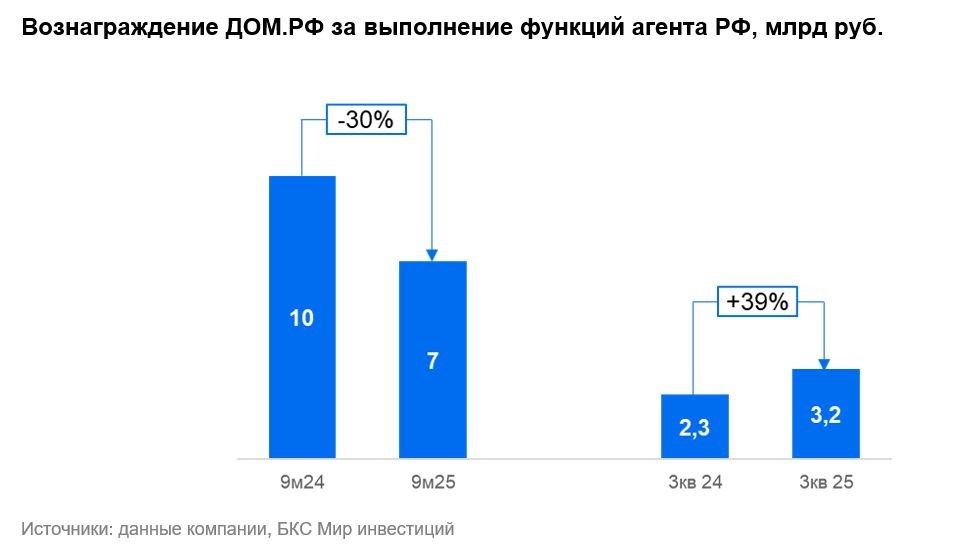

Мы отмечаем, что этот сегмент не требует аллокации капитала и не несет кредитных рисков, а эксклюзивный статус агента является конкурентным преимуществом группы. В то же время мы отмечаем, что, несмотря на потенциал роста данного бизнеса (см. раздел «Драйверы роста»), результат год от года может быть волатильным, поскольку зависит от потока сделок. Например, за 9 месяцев текущего года эта статья доходов снизилась на 30% в годовом выражении. Впрочем, волатильность может иметь и обратный эффект: отдельно за III квартал 2025 г. статья доходов выросла на 37%.

Секьюритизация (7% от чистой прибыли)

Группа с момента своего создания занимается развитием рынка секьюритизированной ипотеки. Процесс секьюритизации — это «переупаковка» пула ипотечных кредитов в портфель ценных бумаг, выплаты по которым осуществляются как раз за счет указанного пула. Данный процесс подразумевает выкуп дочерней компанией группы, Ипотечный агент ДОМ.РФ, кредитов у банков и продажу вновь выпущенных ипотечных ценных бумаг (ИЦБ) на рынке широкому кругу инвесторов, в том числе самим банкам.

Есть несколько причин, по которым банки могут предпочесть секьюритизировать кредит, вместо того, чтобы держать его на балансе, а для инвесторов — по которым они могут предъявлять спрос на такие бумаги:

- Для банка секьюритизация может быть инструментом управления процентным риском: благодаря этому механизму банк может снизить объем длинных активов с фиксированной процентной ставкой на балансе, чувствительных к росту стоимости фондирования на рынке.

- Банк также может использовать секьюритизацию для управления риском ликвидности, поскольку даже диверсифицированный пул ипотечных кредитов не является ликвидным инструментом.

- Прочие инвесторы, напротив, могут предъявлять спрос на ИЦБ для фиксации процентных ставок по активам на длинный горизонт с учетом риска досрочного погашения, особенно если такие инвесторы имеют длинные пассивы, например, НПФ.

- Кроме того, прочие инвесторы с помощью ИЦБ фактически получают возможность инвестирования в ипотеку как актив, при этом покупая ликвидные стандартизированные инструменты.

При этом мы отмечаем, что основным держателем ИЦБ в России являются все же банки. Для банка может быть предпочтительнее покупка ИЦБ вместо удержания кредитов на балансе, в том числе по регуляторным причинам. Сравнение ипотечного кредита на балансе с ИЦБ для банка представлены в таблице ниже:

В качестве агента ДОМ.РФ организует и ведет бухгалтерский учет, проводит расчеты, является резервным сервисным агентом непосредственно по самим кредитам. Кроме того, группа выступает в качестве поручителя и несет конечный кредитный риск по данным облигациям, выкупая дефолтные ипотечные кредиты (работа с которыми затем ведется в сегменте «Ипотека и розничный бизнес»).

При этом кредитное качество данного портфеля выше, чем в среднем в ипотечном портфеле (что обусловлено консервативными требованиями к пулу ипотечных кредитов для секьюритизации). Согласно данным группы, отношение суммы основного долга портфеля к стоимости залога (loan-to-value, LTV) для портфеля секьюритизации составляет 52%.

На горизонте 24 месяцев с момента секьюритизации в дефолт уходит 0,4–0,5% кредитов. Данные цифры подтверждаются годовой отчетностью ООО «ДОМ.РФ Ипотечный агент». Согласно отчетности, в 2024 г. и 2023 г. ДОМ.РФ выкупила на свой баланс по 0,3% от объема кредитов. При этом финальные убытки для группы ниже, поскольку их размер зависит от процесса взыскания и реализации залога. По нашим оценкам, финальный убыток от портфеля дефолтных ипотечных кредитов находится в диапазоне 40–60%.

Таким образом, доход ДОМ.РФ в данном сегменте состоит из двух составляющих: сервисной и страховой. При этом из-за особенностей учета, в том числе по причине того, что группа несет кредитный риск по секьюритизированным кредитам, данный доход в финансовой отчетности представлен как чистый процентный доход, посчитанный как разница между процентным доходом непосредственно по пулам кредитов и процентным расходом по облигациям, которые они обеспечивают.

Соответственно, сами кредиты и облигации также отражаются на балансе группы. Операционная маржа, посчитанная как отношение чистого операционного дохода сегмента к среднему портфелю секьюритизрованных кредитов, находится в диапазоне 1–1,1%.

Ключевым вопросом остается определение того, сколько капитала потребляет данный сегмент бизнеса. Сегментная отчетность ДОФ.РФ не аллоцирует собственный капитал группы на данный сегмент. Согласно отчетности, активы в секьюритизации примерно равны обязательствам. При этом, согласно законодательству, ДОМ.РФ обязана соблюдать специальные нормативы достаточности собственного капитала. Они похожи на нормативы банков. На 30 сентября 2025 г. данный норматив у ДОМ.РФ составляет 13,6% при минимальном уровне в 11,5%.

При этом секьюритизация, как и собственный кредитный портфель, учитываются при расчете знаменателя данного показателя. Однако, по нашим оценкам, даже с учетом необходимости аллокации капитала, его рентабельность в данном сегменте заметно выше 20%.

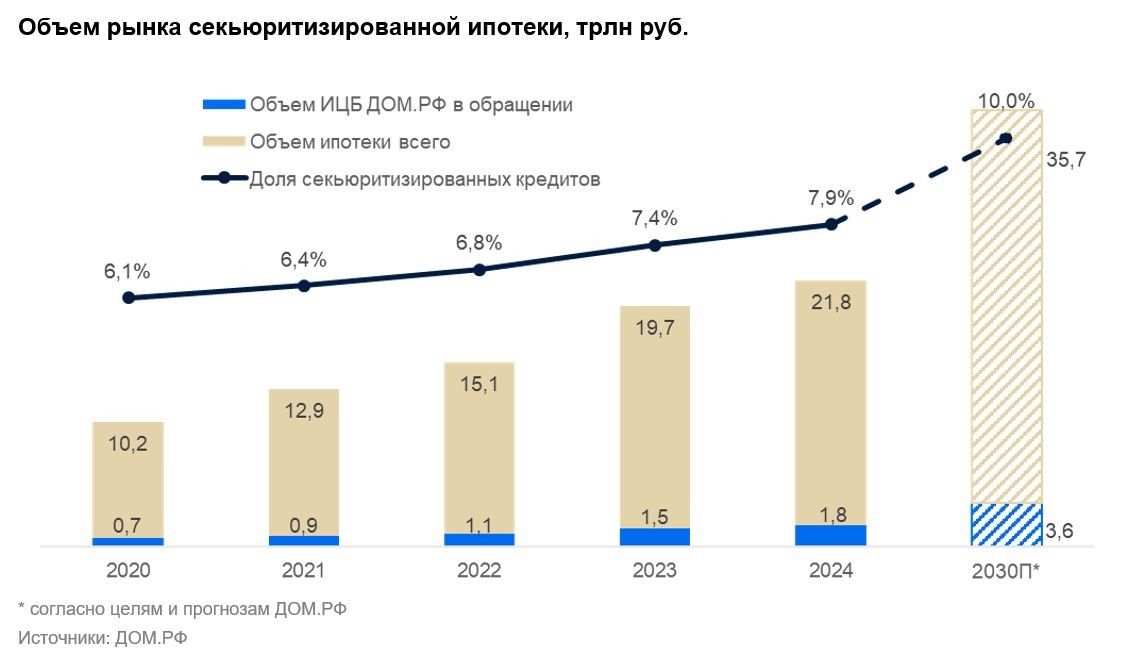

Портфель секьюритизированной ипотеки ДОМ.РФ составляет 1,7 трлн руб., или 8% от всей ипотеки в стране. При этом объем ипотеки, соответствующей техническим и качественным требованиям для секьюритизации, в два раза больше. Сама компания видит потенциал роста этой доли до 10% от общего портфеля, что, с учетом ожидаемого роста рынка ипотеки, соответствует удвоению объема в абсолютных цифрах.

Стоит отметить, что ДОМ.РФ занимает 99% рынка секьюритизации благодаря созданной компанией платформе для эффективной реализации механизма, а также благоприятному регуляторному режиму для ИЦБ ДОМ.РФ из-за государственного статуса последнего.

Арендное жилье (7% от чистой прибыли)

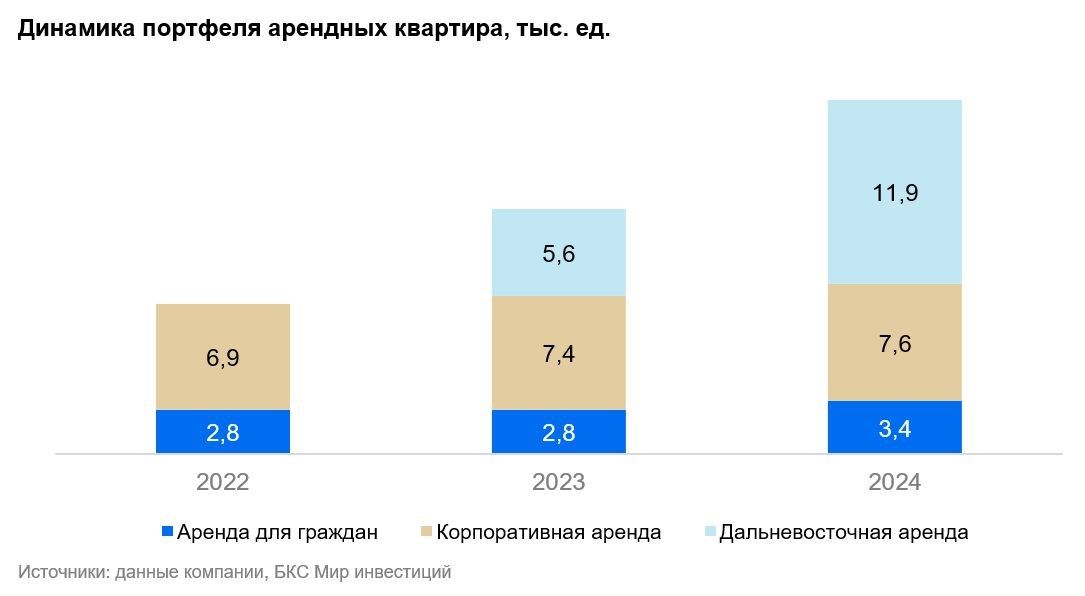

ДОМ.РФ — единственный институциональный арендодатель на рынке жилья. Портфель арендного жилья представлен тремя категориями:

аренда для граждан — стандартная аренда для физлиц, но с преимуществами институционального статуса арендодателя;

корпоративная аренда — позволяет обеспечить сотрудников предприятий жильем рядом с местом работы;

дальневосточная аренда — аренда региональными операторами для передачи отдельным категориям граждан по ставке ниже рыночной за счет субсидий, с гарантированным арендным потоком до 2043 г. по ставке 5% с ежегодной индексацией на индекс потребительских цен.

Текущая заполняемость арендного фонда составляет 98–99%.

Группа удерживает на балансе недвижимость, которую сдает в аренду. По данным на 30 сентября 2025 г., объем инвестиционной недвижимости на балансе, относящейся к сегменту, составлял 125 млрд руб., из которых 31,5 млрд — это авансы в отношении еще не построенной части объектов. Кроме того, данный сегмент включает в себя небольшой объем (около 10,5 млрд руб.) кредитов на финансирование арендного жилья. В настоящий момент в портфеле группы 84 проекта, к реализации, согласно презентации для инвесторов, планируется еще 60 в рамках программы дальневосточной аренды.

Доход этого сегмента, за исключением межсегментных доходов, группа ожидаемо получает за счет сдачи жилья в аренду и переоценки арендного имущества. Часть дохода также формируется процентными доходами от указанного выше кредитного портфеля. Доходность арендной недвижимости, рассчитанная как чистый арендный доход к ее стоимости, очищенной от авансов, за 9 месяцев текущего года составила 4,5% (4,7% за 2024 г.).

Что касается переоценки, то на текущий момент накопленная переоценка арендной недвижимости составляет 9,5 млрд руб., из которых как минимум 7 млрд были накоплены до конца 2022 г. В последующие годы доход от переоценки относительно портфеля был небольшим.

Прочие сегменты (3% от чистой прибыли) и казначейство (16%)

В прочие попадают сегменты, которые не являются отчетными, а также финансирование инфраструктуры. Здесь можно выделить сегмент лифтостроения — группа владеет Щербинским лифтостроительным заводом, который контролирует более 20% рынка. Среди клиентов завода крупные девелоперские, промышленные и торговые компании. У ДОМ.РФ заключен контракт на 10 лет с Фондом капитального ремонта г. Москвы на поставку лифтов на сумму 85 млрд руб. Сегмент прибыльный, хотя доля в общей чистой прибыли группы небольшая: около 1,5% за 2024 г. Выручка за полугодие составила 18 млрд руб.

Кроме того, сюда входит бизнес по финансированию инфраструктуры. На балансе группы инфраструктурных займов на 100 млрд руб. Группа является оператором платформы по финансированию инфраструктуры с привлечением рыночных источников через выпуск облигаций — механизм специализированного общества проектного финансирования (СОПФ).

При этом группа сама может принимать участие в механизме СОПФ. Этот механизм подразумевает поручительство публичной стороны или компании с наивысшим кредитным рейтингом по инфраструктурным займам, с пониженной ставкой для заемщика за счет государственной субсидии. Доход в сегменте формируется за счет чистого процентного дохода по таким займам.

Пока данный сегмент также приносит небольшую часть чистой прибыли группы (около 1% за 2024 г.), однако у него большой потенциал для масштабирования, учитывая высокую потребность в инфраструктурных инвестициях.

Что касается казначейства, то оно выполняет стандартные функции для банка: управление портфелем ценных бумаг, собственной позицией, ликвидностью, процентными и валютными рисками, распределения фондирования внутри группы, привлечение долгового финансирования. Доход формируется в основном за счет чистых процентных доходов группы от инвестиций в ликвидные активы.

Драйверы и риски

Мы отмечаем следующие долгосрочные и среднесрочные драйверы для бизнеса ДОМ.РФ:

- Высокая потребность в улучшении жилищных условий в России. Эта потребность сформирована как низкой относительно развитых стран обеспеченностью жильем (29 кв. м на человека против более 50 кв. м в развитых странах), так и устареванием жилого фонда — около 63% жилья построено до 1995 г. и часто не отвечает современным стандартам.

- Рост проникновения ипотеки, в том числе за счет повышения доступности рыночной ипотеки на фоне состоявшегося и ожидаемого снижения процентных ставок. Кроме того, доля ипотечного портфеля от ВВП в РФ составляет 11%, в развитых странах этот показатель превышает 30%. Сама группа ожидает роста проникновения до 13%.

- Дальнейшее развитие рынка секьюритизации. Как мы указывали выше, существует большое количество причин, формирующих спрос на инструмент секьюритизации. Для сравнения: в США, где рынок ипотеки обладает схожими характеристиками (длинный кредит с фиксированной ставкой), доля секьюритизрованных кредитов достигает 65%.

- Потенциал развития механизма вовлечения. В частной собственности в РФ находится только 7,9% земель, что говорит о большем потенциале дальнейшего поиска и реализации неиспользуемых или неэффективно используемых объектов. Кроме того, ДОМ.РФ прорабатывает возможности включения в него муниципальной и региональной собственности, работает над развитием механизма комплексного развития территорий и планирует применять свои компетенции в подготовке и реализации земли/объектов для оказания услуг частным собственникам.

- Высокая потребность в обновлении и строительстве объектов инфраструктуры. Совокупная потребность в инфраструктурных инвестициях в 2025–2030 гг. составляет 37 трлн руб. Группа может стать одним из главных бенефициаров ожидаемых инвестиций, в том числе благодаря дальнейшему развитию механизма СОПФ

При этом мы также отмечаем следующие риски для бизнеса группы:

- Потеря эксклюзивного статуса в отдельных сегментах бизнеса. Гипотетическая утрата статусов агента по вовлечению земель и агента по секьюритизации может негативно сказаться на сегментах, совокупно генерирующих 20% чистой прибыли группы. Однако мы оцениваем вероятность такого события как крайне низкую.

- Макроэкономические и кредитные риски. Основной вклад в стоимость риска группы вносит проектное финансирование (около 85% от общего объема отчислений в резервы за 9 месяцев 2025 г., включая переоценку кредитов, оцениваемых по справедливой стоимости). В случае заметного ухудшения макроэкономических условий, в том числе роста процентных ставок, стоимость риска в данном сегменте может сохраниться на повышенных уровнях. В своих прогнозах мы ожидаем постепенного снижения показателя до 0,6–0,7%.

- Регуляторные риски. Сюда мы относим как риски, связанные непосредственно с регулированием деятельности ДОМ.РФ (например, ужесточение тех или иных нормативов), так и с регулированием рынков, на которых работает группа. В частности, ужесточение и (или) сворачивание программ льготной ипотеки может негативно отразиться на динамике ипотечного бизнеса группы, а также кредитном риске ее портфеля проектного финансирования.

- Статус института развития. Особый статус института развития может привести к приоритетам, отличным от роста акционерной стоимости.

- Необходимость исполнения забалансовых гарантий. За балансом группы находятся «Гарантии исполнения обязательств» в размере 230 млрд руб., под которые сформирован резерв в размере 7,2% от общего объема. Это может свидетельствовать о более высокой, чем обычно для забалансовых обязательств, вероятности необходимости их исполнения.

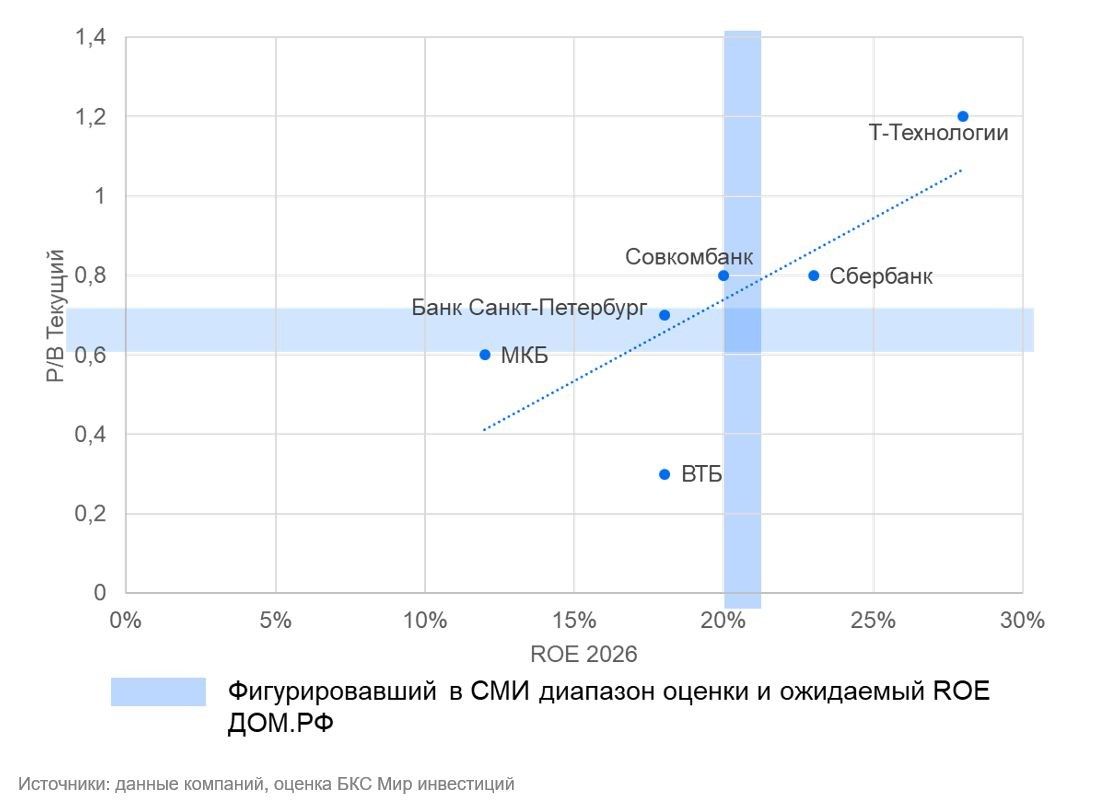

Оценка

Несмотря на особенности, ДОМ.РФ близок к банкам по характеру своего бизнеса, поэтому мы провели сравнительный анализ с публичными банками в нашем покрытии:

- Наиболее близкими аналогами с точки зрения рентабельности капитала и предполагаемой оценки является Сбербанк.

- Отдельно отмечаем, что группа также планирует направлять на выплату дивидендов 50% от чистой прибыли.

- Исходя из звучавших в СМИ индикативов, оценка ДОМ.РФ может составить 0,65-0,75 капитала, что предполагает дисконт к Сбербанку 15–20%.

- Вместе с тем у Сбербанка чуть более высокая рентабельность капитала, однако это компенсируется более высокими ожидаемыми темпами роста чистой прибыли у ДОМ.РФ: по нашим оценкам, 13–15% против 8–10% у Сбера. Кроме того, в нашей оценке терминальный ROE Сбербанка находится на уровне 20%, что близко к диапазону ожидаемого нами уровня ДОМ.РФ в 20–21%.

- Считаем, что справедливая стоимость на 12 месяцев вперед для группы может быть на уровне Сбербанка — 0,8х по мультипликатору P/B, или 2600 руб. за акцию.

- Исходя из этого, считаем, что максимальная цена для рекомендации участия в IPO — 2200 руб. за акцию (что соответствует рыночной капитализации 390 млрд руб. и текущему рыночному мультипликатору 0,8x — на уровне аналогов). Данная цена соответствует «Нейтральному» взгляду (избыточная доходность 0%).

- Цена 1900 руб. за акцию соответствует «Позитивному» взгляду (избыточная доходность 10%) и предполагает высокую уверенность в рекомендации участвовать в IPO.

- Для оценки мы исходили из предположения, что будет размещено 10% уставного капитала группы.