Цена на нефть марки Brent может вырасти до $88 за баррель уже в марте

Под опекой ОПЕК+: в ожидании ребалансировки рынка

Несмотря на негативный новостной фон, риски глобальной рецессии дальнейшего замедления роста потребительского спроса в Китае, фундаментальный анализ сектора по-прежнему указывает на устойчивый дефицит нефти на глобальном рынке, что предполагает среднесрочный потенциал роста нефтяных котировок. Газовый рынок, напротив, продолжает демонстрировать признаки стагнации на фоне сдержанного спроса в ЕС и ряде стран АТР, а также неопределенности в отношении перспектив перераспределения торговых потоков и простоя экспортных мощностей. Вкупе с санкционным давлением на российский СПГ, это затрудняет оценку емкости газового рынка, снижая инвестиционную привлекательность этого сектора.

В наших оценках спроса и предложения мы руководствуемся собственным анализом нефтяного рынка, балансируя между противоречивыми позициями ведущих аналитических агентств. В частности, наша оценка динамики мирового спроса выглядит несколько консервативно на фоне оптимистичных прогнозов ОПЕК (2024 – 104,4, 2025 – 106,2), которые, впрочем, не учитывают предпосылки к дальнейшему замедлению спроса, отраженные в отчётах МЭА (2024 – 102,8, 2025 – 103,9). По аналогии, наша оценка предложения укладывается в прогнозный диапазон двух агентств (2024 – от 102,7 до 103,2, 2025 – от 104,1 до 104,4).

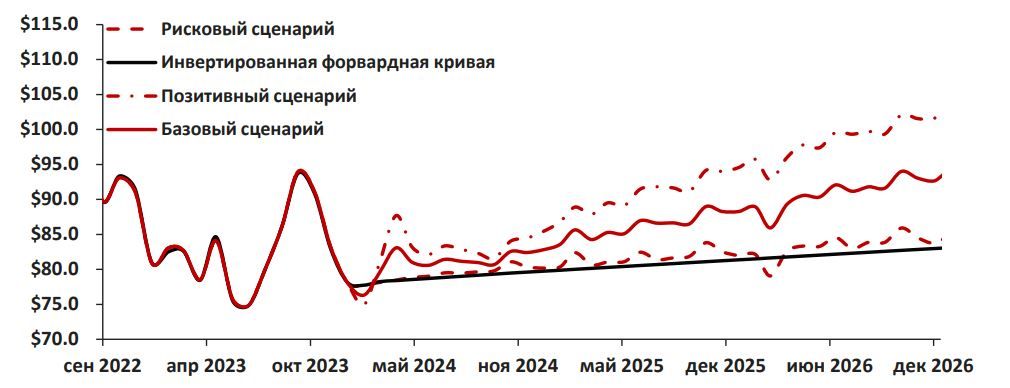

Прогноз цен на нефть марки Брент ($/барр.)

Баланс спроса и предложения (млн барр. в сутки)

Мы придерживаемся мнения, что ОПЕК+ продолжит интервенции на рынке, регулируя предложение нефти несмотря на рост добычи в США, где ФРС, наряду с другими мировыми центробанками, продолжит сдерживать спрос в рамках борьбы с инфляцией и стремиться к «мягкой посадке» рынка. В связи с этим мы не ждём, что баланс рынка существенно изменится в среднесрочной перспективе, в то время как рыночные факторы могут подтолкнуть ОПЕК+ к сохранению действующих ограничений на неопределенный срок. Так, в среднесрочной перспективе мы ждём умеренного роста цен на нефть по мере углубления дефицита предложения на рынке с 0,4 до 0,8 млн барр. в сутки к 2025 г. При этом мы не исключаем возможность резкого роста цен в 1К24 на фоне роста волатильности на рынке: мы предполагаем, что справедливая цена на нефть марки Brent может вырасти до $88/барр. уже в марте 2024 г. в случае сохранения напряжённости на рынке.

Для расчёта средних цен на газовом рынке мы задействуем прогнозные показатели slope, опубликованные в нашем фундаментальном анализе мирового рынка СПГ (см. Novatek – LNG expansion key to value accretion). С учётом приведенных коэффициентов мы консервативно оцениваем цену TTF на уровне $384-421 за тыс. куб. метров в 2024-2025 гг., руководствуясь долгосрочным прогнозом цен на нефть в Европе. Тем не менее, реальная динамика цен на газ будет зависеть от погодных условий и доступных объёмов СПГ в регионе, что в условиях пиковой нагрузки сулит рост волатильности на газовом рынке ЕС.

В результате мы ждём сдержанного снижения ключевых бенчмарков и биржевых цен на энергоносители, что, впрочем, не станет препятствием для российских углеводородов, сохраняющих значительный потенциал роста на 2024 г.

Просадка и взлёт в условиях нулевой видимости

В условиях неопределенности перспектив наращивания объёмов российского экспорта, обусловленной санкционными ограничениями и отсутствием необходимой транспортной инфраструктуры, мы предполагаем, что наибольшим потенциалом роста на данный момент обладают компании нефтяного сектора. Несмотря на стагнацию котировок эталонных марок, именно российская нефть, а вместе с ней и акции российских нефтяных компаний, могут предложить инвесторам значительный потенциал роста по итогу года. Несмотря на нерегулярный характер публикаций корпоративной отчётности, осложняющий фундаментальную оценку, мы сфокусировались на наиболее прозрачных инвестиционных историях, которые могут «взлететь» даже в условиях нулевой видимости. Так, мы считаем значительный потенциал роста отпускных цен на западном направлении ключевым драйвером на 2024 г., гарантирующим рост ряду компаний нефтяного сектора.

Снижение цен на глобальном рынке выгодно отличает российских экспортеров от их международных аналогов. По нашим расчётам, рост средней цены Urals в этом году опередит динамику котировок Brent как минимум на 14%, что может стать лучшим результатом среди глобальных нефтяных бенчмарков. В текущих ценах на валютном рынке это гарантирует нефтяным компаниям удельный рост экспортных доходов в среднем на 10% г/г в рублевом выражении на фоне 18%-го роста цен, что создаёт уверенный задел в финансовых показателях на 2024 г. Если же учесть приведенную динамику валютного курса, реальный эффект от предполагаемого сокращения дисконта (почти вдвое по итогу года) на уровне рублевой выручки может в среднем составить более 21%, несмотря на обязательства РФ по добровольному ограничению экспорта, которые, вероятно, будут пролонгированы на весь 2024 г. При этом наиболее позитивный эффект от глобальной переоценки российской нефти ощутят компании, нарастившие экспорт из портов Новороссийска, Усть-Луги и Приморска, где отгружается основной объём морских партий Urals.

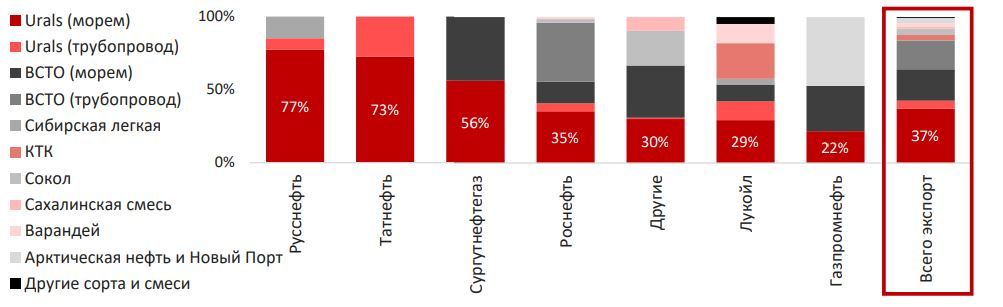

Изменение номенклатуры экспорта Urals по компаниям, 2021–2024, %

Доля морских партий Urals в портфелях нефтегазовых компаний, %

Роснефть и Татнефть среди ключевых бенефициаров сокращения дисконта в ценах Urals в 2024 г. Несмотря на логистические трудности, мы ожидаем, что в 2024 г. из 4,3 млн барр. нефтяного экспорта в сутки более 37% объёмов будет реализовано морем на западном направлении, что почти на 10 п. п. больше, чем доля морских партий Urals в экспортных поставках по итогам 2021 г. (данные Argus). По нашим оценкам, основной объём роста экспорта на данном направлении за последние два года пришелся на такие компании, как Роснефть и Татнефть, вынужденные искать новые рынки сбыта для высокосернистой смеси со своих месторождений в Урало-Поволжском регионе и Тимано- Печорской провинции на фоне сокращения поставок по нефтепроводу «Дружба» в Германию и Польшу. Именно эти компании могут продемонстрировать опережающую динамику финансовых показателей по итогу 2024 г. за счёт удельного роста средних цен реализации российской нефти на внешних рынках.

По нашим оценкам, по мере сокращения дисконта экспортные цены Роснефти и Татнефти могут увеличиться на 26% и 32% г/г соответственно, что при прочих равных может обеспечить этим компаниям рост EBITDA на 13% и 11% в 2024 г. Именно эти компании вошли в наш шортлист лучших инвестиционных идей на 2024 г. Фундаментальный интерес также представляет Сургутнефтегаз, будучи вторым экспортером по объёмам отгрузки Urals морем (более 300 тыс. барр. в сутки), опережая Лукойл и Татнефть, однако финансовый результат этой компании по-прежнему напрямую зависит от валютного курса, динамика которого представляется нам неопределенной на текущий год.