Цена на нефть Brent может упасть до $54

На торгах 12.11 цена на нефть марки Brent опустилась на 3,8% - сильнейшее падение с 10.10. Напомним, что тогда причиной падения стало заявление Трампа о введении дополнительных тарифов на товары из КНР. Учитывая то, что за одну торговую сессию до вчерашнего снижения цена достаточно сильно росла, предполагаем, что падение по всей видимости объясняется классической ситуацией распродаж «на факте» (перед выходом отчётов OPEC и МЭА открывалось большое количество длинных позиций, которые по факту выхода отчётов были ликвидированы). Кроме этого, OPEC внёс важные корректировки относительно ситуации в III кв. в своём ежемесячном обзоре, о которых мы поговорим чуть позже.

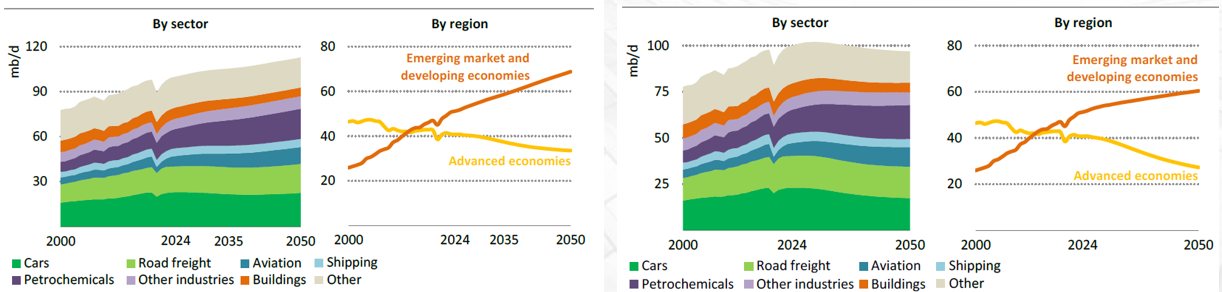

В среду было опубликовано сразу два важных отчёта. Во-первых, МЭА представил большой обзор рынка энергетики до 2050 г. и спрогнозировал спрос на нефть в рамках сценария под названием Сценарий действующей политики (CPS) и сценария заявленной политики (STEPS). Как пояснил МЭА CPS предполагает осторожный взгляд на скорость развертывания и интеграцию новых энергетических технологий в энергетическую систему. В то же время STEPS предполагает использование более широкого спектра политик, которые официально предложены, но ещё не приняты.

В сценарии CPS рост спроса на нефть составляет в среднем 500 tbd ежегодно. Соответственно, к 2035 г. мировой спрос на нефть достигнет отметки 105 mbd, а к 2050 составит 113 mbd. В сценарии STEPS пик спроса на нефть достигается к 2030 г. и далее мировой спрос на нефть снижается до 100 млн. б/с к 2035 г. В последующие года спрос снижается на 200 tbd ежегодно с 2035 по 2050 гг.

Рисунок. Сценарии CPS (слева) и STEPS (справа)

Эксперты обратили внимание, что МЭА чуть смягчил свою риторику относительно достижения пика спроса на нефть. Мы связываем это в том числе с т.н. политическими причинами. Дело в том, что нынешняя администрация Белого дома активно критикует зеленый переход. Под критику также попал и сам МЭА. Таким образом, данный отчёт отчасти выглядит как попытка реабилитироваться в глазах Трампа.

Также вчера вышли обзоры от OPEC и от Управления энергетической информации Минэнерго США.

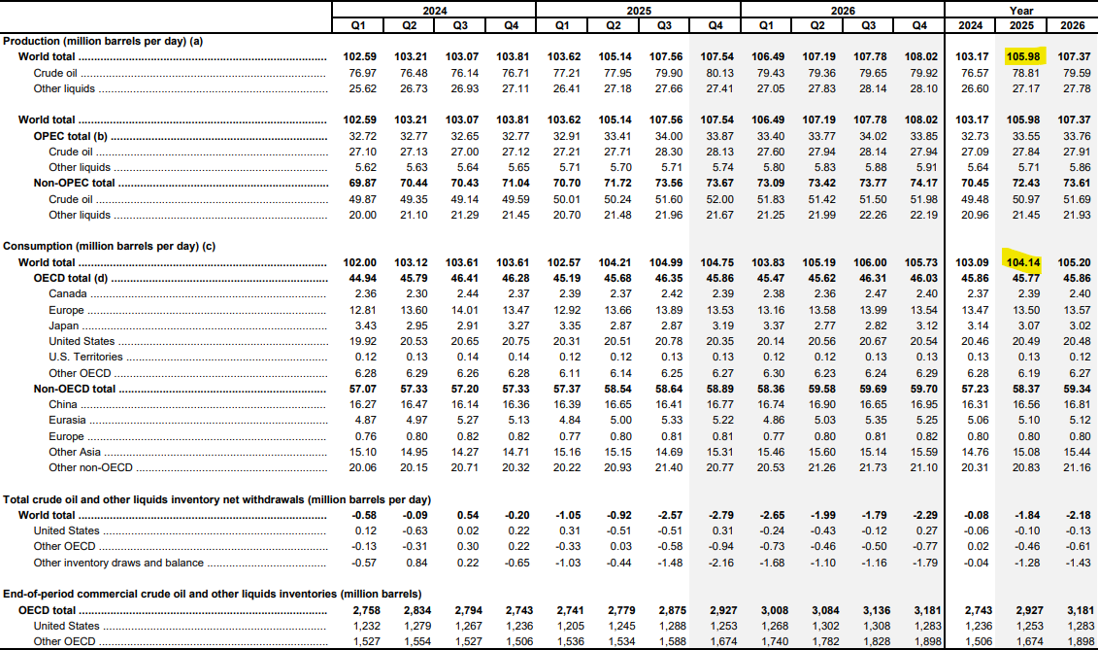

Краткое содержание отчета Минэнерго:

- Согласно нашему прогнозу, мировое производство жидкого топлива увеличится на 2,8 млн б/c, в 2025 г. и еще на 1,4 млн. б/c в 2026 г. Бразилия, США, Гайана и Канада будут драйверами роста производства в прогнозируемый период. В совокупности эти страны обеспечат 75% (1,5 млн. б/c) общего мирового роста в этом году и 67% (0,8 млн. б/c) в 2026 г. Добыча в Южной Америке станет основным источником роста в 2025 г., поскольку новые морские суда будут запущены в эксплуатацию раньше срока в Бразилии и Гайане, а дополнительные проекты все еще находятся в стадии разработки.

- Прогнозируем увеличение добычи сырой нефти ОПЕК+ на 0,5 млн. б/c как в 2025, так и в 2026 г., исходя из нашего предположения, что рост добычи, обусловленный повышением целевых показателей ОПЕК+, будет умеренным, поскольку группа стремится не допустить слишком быстрого роста запасов и дальнейшего снижения цен на нефть.

- Прогнозируемое мировое потребление жидкого топлива увеличится на 1,0 млн. б/c в 2025 г. и на 1,1 млн. б/c в 2026 г. Рост мирового потребления жидкого топлива практически полностью обусловлен странами, не входящими в ОЭСР, которые в совокупности вырастут на 1,1 млн. б/c в 2025 г. и на 1,0 млн. б/c в 2026 г. Прогнозируемое потребление в странах ОЭСР сократится на 0,1 млн. б/c в 2025 г., а затем увеличится на 0,1 млн. б/c в 2026 г.

Таким образом, мировой спрос на нефть по мнению Минэнерго США в 2025 г. составит 104,14 mbd, а мировое производство составит 105,98 mbd – рынок в профиците на 1,84 mbd.

Касаемо ситуации с ценами на нефть Минэнерго отмечает следующее: мы ожидаем, что мировые запасы нефти продолжат расти до 2026 г., что окажет понижательное давление на цены на нефть в ближайшие месяцы. Мы прогнозируем, что средняя цена на нефть марки Brent снизится до $54/б в I кв. 2026 года и составит $55/б за весь следующий год. Хотя мы по-прежнему ожидаем снижения цен на нефть в ближайшие месяцы, наш прогноз по нефти марки Brent на 2026 год на $3/б выше, чем в прогнозе прошлого месяца, в основном из-за обновленных предположений о наращивании запасов в Китае и санкциях против России.

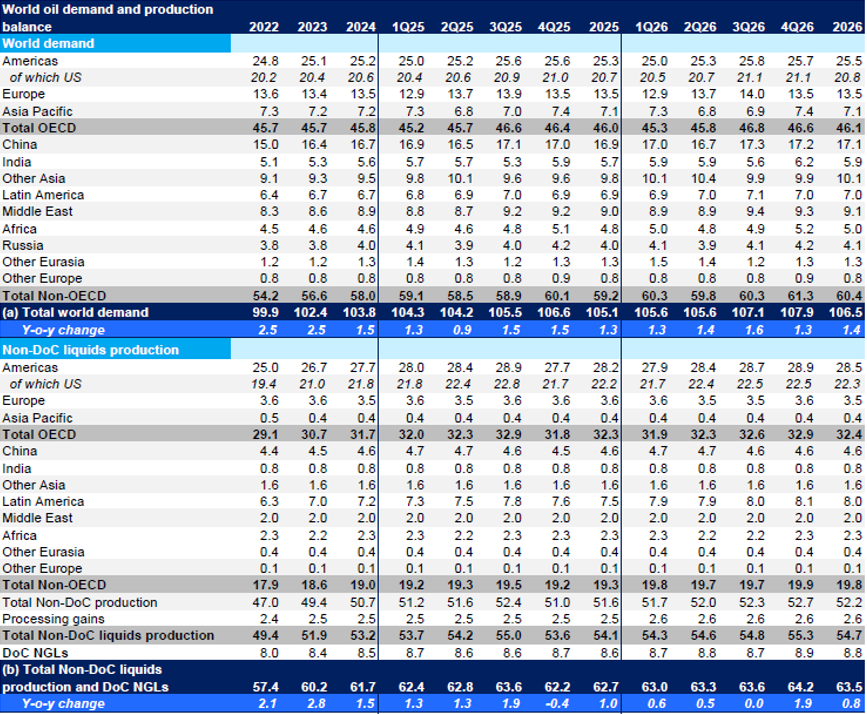

OPEC со своей стороны отчитался о следующем:

- Ожидается, что мировая экономика сохранит стабильную траекторию роста, поддерживаемую динамикой, наблюдаемой в этом году. Прогнозы роста мировой экономики остаются на уровне 3,0% на 2025 г. и 3,1% на 2026 г., что не изменилось по сравнению с оценкой предыдущего месяца. Прогнозы роста экономики США остаются на уровне 1,8% на 2025 г. и 2,1% на 2026 г. Прогнозы экономического роста Китая остаются на уровне 4,8% на 2025 г. и 4,5% на 2026 г. Прогнозы экономического роста Индии остаются на уровне 6,5% на 2025 и 2026 гг.

- Прогноз роста мирового спроса на нефть в 2025 г. остаётся на уровне около 1,3 млн. б/c в годовом исчислении, не изменившись по сравнению с оценкой прошлого месяца. В странах ОЭСР, по прогнозам, спрос на нефть вырастет примерно на 0,1 млн. б/c в 2025 г., в то время как в странах, не входящих в ОЭСР, — примерно на 1,2 млн. б/c. В 2026 г. мировой спрос на нефть, по прогнозам, вырастет примерно на 1,4 млн. б/c в годовом исчислении, не изменившись по сравнению с оценкой прошлого месяца. В странах ОЭСР, по прогнозам, спрос на нефть вырастет примерно на 0,1 млн. б/с в годовом исчислении, в то время как в странах, не входящих в ОЭСР, — примерно на 1,2 млн. б/c в годовом исчислении.

- Прогнозируется, что добыча жидких углеводородов, не относящихся к DoC, вырастет примерно на 0,9 млн. б/c в 2025 г. в годовом исчислении. Прогноз немного скорректирован – примерно на 0,1 млн. б/c по сравнению с оценкой прошлого месяца, – в основном благодаря полученным историческим данным за 2025 год. Основными драйверами роста, как ожидается, станут США, Бразилия, Канада и Аргентина. Прогноз роста добычи жидких углеводородов, не относящихся к DoC, на 2026 г. остается на уровне 0,6 млн. б/c в годовом исчислении, при этом основными драйверами роста являются Бразилия, Канада, США и Аргентина.

Что характерно, за III кв. текущего года OPEC несколько изменил данные. В прошлом обзоре картель сообщал, что спрос на нефть составлял 105,5 mbd, а предложение нефти составляло 105,2 mbd, т.е. наблюдался дефицит. В свежем же обзоре были скорректированы цифры по предложению, которое составило в III кв. по мнению OPEC 106 mbd, т.е. на рынке появился небольшой профицит. Данные корректировки также могли негативно повлиять на нефтяные цены.

Технически весь рост, который мы наблюдали до этого был полностью перечеркнут, а выход цены выше своей локальной трендовой линии наверх оказался ложным. Теперь уже открывается перспектива возврата цены к уровню $62,7/б, однако нахождение цены вблизи нижней границы регрессионного канала на 4-х часовом ТФ оставляет шансы, возможно, на краткосрочный, но всё же отскок наверх.

Цена на золото. Shutdown завершен

Цена на золото в среду выросла на 1,7% и в моменте протестировала отметку $4200 за тройскую унцию. В четверг рост был продолжен, и цена в настоящее время находится на уровне $4215 за тройскую унцию.

Главной новостью текущего дня становится официальное завершение shutdown правительства. Д. Трамп подписал временный закон о продлении финансирования, который позволит возобновить работу до 30.01.2026. За это время нужно будет подготовить законопроект по бюджету. Shutdown продлился 43 дня и стал рекордным. Что интересно, на фоне снятия неопределенности, цена на золото не развернулась и не начала снижение, а наоборот продолжила рост. Возможно, что аллокация увеличилась из-за возможности роста волатильности на фоне начала публикации статистических данных и переоценки ситуации.

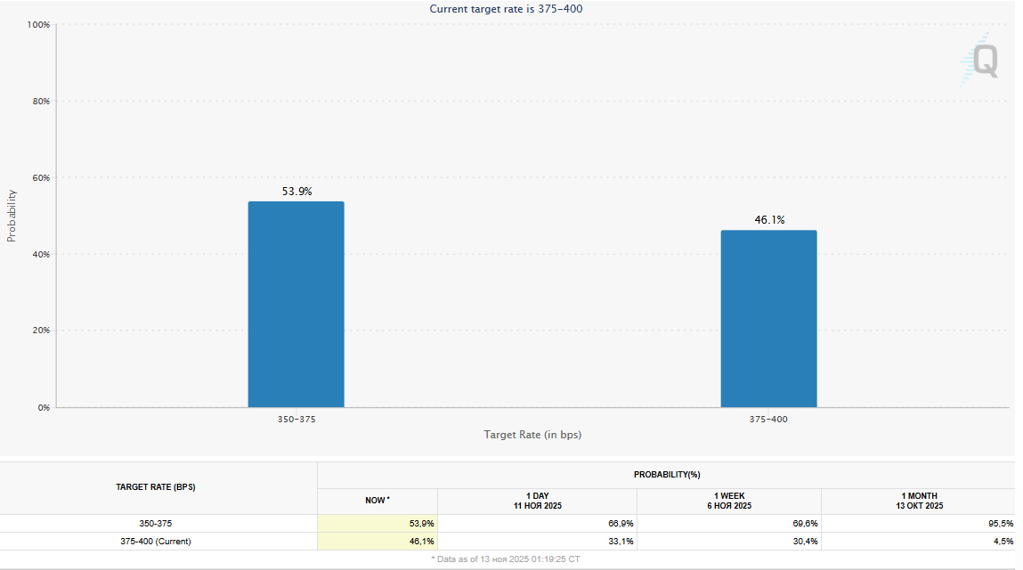

Между тем, вероятность снижения ФРС ставки на последнем заседании 10.12.2025 продолжает медленно, но уверенно сползать вниз. Теперь по оценке фьючерсов от CME Group вероятность снижения ключа на 25 bp стремительно приближается к 50%.

В целом это также скорее негативный фактор для цен на золото, однако же мы видим, что индекс доллара продолжает постепенно опускаться, отступая вниз от своей 200-ой скользящей средней. А это уже фактор в пользу роста цен на жёлтый металл.

JP Morgan теперь ожидает, что цены на золото к концу 2026 г. превысят отметку $5000 за тройскую унцию (мнение Goldman Sachs - $4900 за тройскую унцию). Это будет в первую очередь обусловлено (по мнению JP) покупками со стороны центральных банков в странах с развивающейся экономикой. JP считает, что доля золота в валютных резервах центральных банков развивающихся экономик невысока, что создает определенные перспективы для дальнейшего их наращивания.

Технически наша цель, о которой мы писали не так давно ($4200) была достигнута, т.е. локальный паттерн двойное дно был отработан. Теперь вопрос смогут ли быки пробиться дальше. Перспективы выглядят неплохо. В случае продолжения роста следующей целью становятся исторические максимумы цен на уровне $4375 – 4380.

Комментарии