Цена акций "ФосАгро" около 6 800 рублей может стать привлекательной для открытия позиций

ФосАгро 13 февраля опубликует финансовые результаты по МСФО за 4 квартал 2024 года. Чего ждать от компании и акций в 2025 году?

Ключевые итоги 2024 года

Производство и инвестиции

1. В 2024 году компания увеличила выпуск готовой продукции на 4 %, достигнув 11,7 млн тонн.

2. Капитальные вложения выросли на 17 %, до 75 млрд руб., что связано с расширением мощностей и модернизацией.

3. Налоговые отчисления увеличились на 12 % (до 77 млрд руб.), отражая общий рост масштабов деятельности.

Финансовые показатели

1. Выручка за первое полугодие 2024 года поднялась на 13,5 %, до 241,6 млрд руб., благодаря увеличению продаж фосфорных удобрений (+11,7 %) и азотных (+2,8 %).

2. Чистая прибыль достигла 53,5 млрд руб. (+28,9 % год к году), однако скорректированная прибыль (без учёта курсовых разниц) снизилась на 27,1 %, до 40,6 млрд руб. — это говорит о волатильности валютных операций.

3. Себестоимость продукции ощутимо выросла (до 146 млрд руб. против 112 млрд руб. в 2023 году), что привело к сокращению валовой маржи.

Дивиденды

За 2023 год дивидендная доходность составила около 18,9 %, однако в 2024-м ожидается снижение до 5–6 % из-за повышения затрат и необходимости реинвестирования.

Перспективы на 2025 год

Рынок удобрений

1. Спрос: мировой спрос на удобрения сохранится на высоком уровне благодаря развитию сельского хозяйства, особенно в Азии и Латинской Америке. Экспорт в ЕС, Китай и США продолжает расти, несмотря на геополитические риски.

2. Цены: средняя цена на фосфорные удобрения (MAP) в 2024 году составила 532 $/т (FOB, Балтика), что выше уровня первого квартала (514 $/т). В 2025 году возможна ценовая стабилизация при отсутствии новых пошлин со стороны ЕС.

Финансовые прогнозы

1. Выручка: в консервативном сценарии (рост на 3,5 % в год) стоимость акции оценивается приблизительно в 5 097 руб., что близко к текущим рыночным котировкам.

2. Рентабельность: во многом зависит от эффективного контроля себестоимости и курса рубля. Слабый рубль может улучшить маржинальность экспортных продаж.

3. Инвестиции: компания планирует продолжить модернизацию производственных площадок (в Кировске и Череповце), что должно укрепить мощности.

Риски

1. Регуляторные: ЕС рассматривает введение пошлин на российские удобрения, что может негативно отразиться на марже.

2. Операционные: рост себестоимости сырья (в частности апатитового концентрата) и энергоносителей.

Сравнение с конкурентами

Российский рынок

Уралкалий и Еврохим — основные конкуренты в калийных и азотных удобрениях. «ФосАгро» занимает лидирующие позиции в сегменте фосфорных удобрений благодаря вертикальной интеграции и собственным сырьевым базам (Хибинский апатит).

Акрон ориентируется на комплексные удобрения, но географическая диверсификация у него более ограничена.

Глобальные игроки

Nutrien (Канада) и Mosaic (США) — конкуренты на мировом рынке, имеющие доступ к более дешёвому газу (важно для азотных удобрений). «ФосАгро» выигрывает за счёт низкой себестоимости фосфатов.

Прогноз по финансовым результатам на 2025 год

Оптимистичный сценарий: выручка растёт на 5–7 % благодаря расширению экспорта в Азию и Латинскую Америку. Чистая прибыль может достичь 60–65 млрд руб. при стабильном курсе национальной валюты.

Консервативный сценарий: умеренный прирост в диапазоне 3–4 %, чистая прибыль — 50–55 млрд руб. при реализации регуляторных рисков.

Дивиденды: потенциальная доходность 6–8 % при условии снижения капзатрат и стабилизации прибыли.

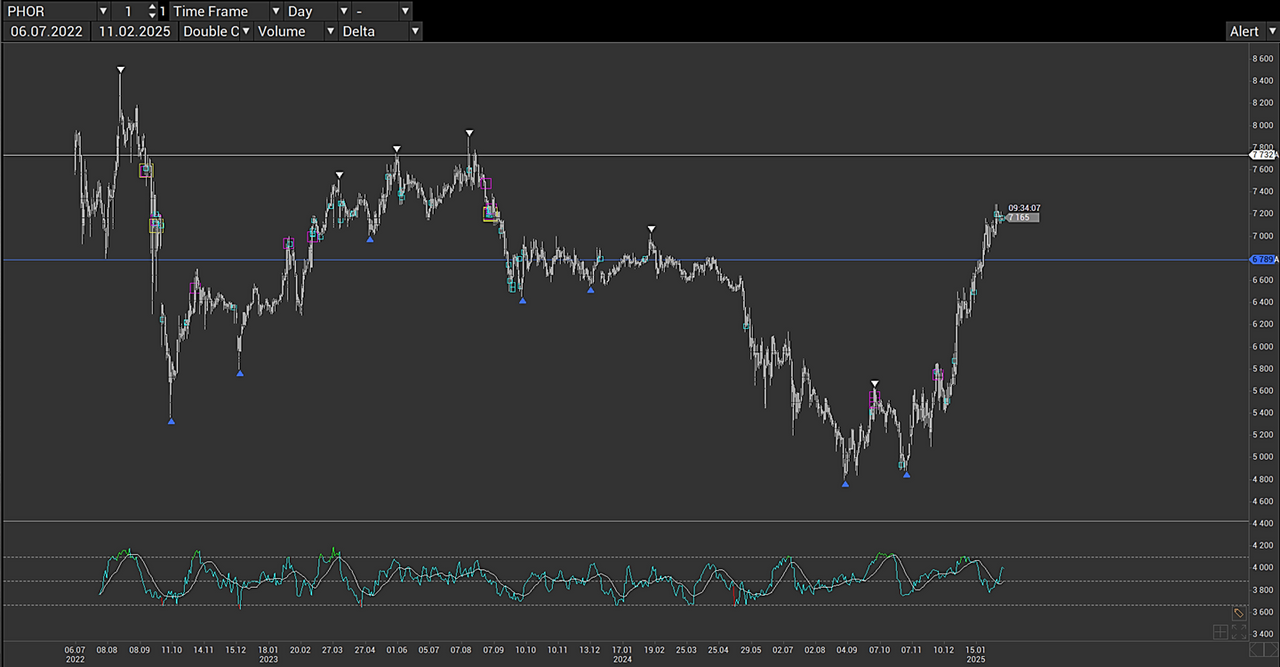

Технический взгляд

Судя по текущему графику, возможны коррекции, при которых цены около 6 800 руб. за акцию могут стать привлекательными для открытия позиций. Целевой ориентир на годовом горизонте — 7 800 руб.

В моём портфеле пока нет акций «ФосАгро». Планирую дождаться начала коррекции и начать формировать позицию при цене ниже 7 000 руб. (при условии интереса инвесторов к этому диапазону цен в виде появления новых крупных объёмных событий).

Заключение

«ФосАгро» остаётся одним из ведущих мировых производителей фосфорных удобрений, однако в 2025 году на результаты компании повлияют:

1. Контроль себестоимости, особенно на фоне роста цен на сырьё и энергоносители.

2. Отсутствие новых санкций и торговых барьеров (в частности, потенциальных пошлин ЕС).

3. Стабильность рубля: при слабой национальной валюте маржа от экспортных операций возрастает.

В случае благоприятного стечения обстоятельств «ФосАгро» может укрепить позиции в азиатском регионе и продолжить выплачивать дивиденды на уровне, опережающем большинство российских конкурентов.

Расписание текущих мероприятий на странице образовательного портала "ФИНАМ" и новые анонсы на нашем telegram-канале.