ЦБ способен снизить ставку на 1%, сохранив нейтральный сигнал

Через неделю, в пятницу 19 декабря, у нас последнее заседание регулятора по ставке. Рассмотрим, какие есть факторы на данный момент по возможному решению центрального банка.

Как и обычно, на решение регулятора влияет совокупность факторов, которые они рассматривают и принимают уже дальнейшее решение. Это, конечно же, уровень инфляции, скорость кредитования экономики, инфляционные ожидания населения, бизнеса, опережающие макроиндикаторы состояния бизнеса, по уровням заказов, прибылям и прочие.

Перечень там действительно не маленький, и никогда нельзя говорить о том, что если данные по инфляции снизились, то ЦБ гарантированно снизит ставку. Только оценивая в совокупности, можно какие-то прогнозы строить. И то, нужно отметить, что степень точности попадания в решение регулятора – крайне сложная штука. Не существует ни одного аналитика, который бы 100% попадал своим прогнозом, в прогноз регулятора. А вот что, по моему мнению, более важно – это попасть в тон регулятора.

Решение по ставке – это полбеды, вторая часть – понять тон и сигнал регулятора. Какой сигнал они дали - жесткий, нейтральный, мягкий? Ведь бывает и так, что регулятор изменяет ставку ровно с прогнозом, но после выходил более жесткий комментарий и рынки начинали падать. Или напротив, если регулятор даёт более мягкий сигнал рынку – может начаться хороший рост.

Рассмотрим, какие сейчас имеются вводные перед заседанием ЦБ РФ. Первое, с чего начнём – инфляционные ожидания.

Сентябрь и октябрь у нас достаточно стабильно показывали данные по инфляционным ожиданиям, хотя именно в эти периоды были изменены налоговые параметры. В частности, увеличение размера НДС, изменение порогов для малого бизнеса, новости по утильсбору. Это все могло толкнуть инфляционные ожидания населения уже тогда, но они упорно стояли на месте, на уровне 12,6%. А вот опрос в ноябре уже показал рост с 12.6% до 13.3%, что выглядит неприятно.

В очередной раз хочу напомнить, что именно инфляционные ожидания для регулятора являются очень важным показателем. На него уделяется огромное внимание, как при принятии решений, так и в последующем на пресс-конференции отмечается далеко не один раз о них.

Что примечательно в последних данных, население без сбережений напротив снизили свой взгляд, с 13,8% до 13,7%. У данной категории исторически всегда чуть более повышенный взгляд на уровни ожидаемой инфляции, что логично, но сейчас они остались в части населения, кто ждёт улучшения ситуации дальше. А вот категория со сбережениями наоборот повысила свой взгляд. Возможно, как раз утильсбор, понимание НДСа и налоговых изменений для малого бизнеса и оказали этот эффект. Надо признать, что население, которое имеет сбережения, в большей своей массе все же чуть лучше понимает и прогнозирует ситуацию. Рост ожиданий в данной категории составил 1,2%, с 11,1% в октябре до 12,3% в ноябре.

Также важны данные и от предприятий. Среди них по опросам тоже есть заметное увеличение. Так, ценовые ожидания предприятий в розничной торговле выросли с 37,7 пунктов до 43,5 пунктов, что является рекордным показателем за последние года вообще.

Эти данные являются достаточно серьезным стоп-фактором сейчас для агрессивного снижения ставок, правда никто на данный момент и не ожидает резких шагов регулятора. Все предыдущие коммуникации ЦБ РФ давал в достаточно жестком сигнале по денежно-кредитной политике.

На данный момент практически все аналитики сходятся во мнении, что на конец 2026 года нас может ожидать ставка в районе 12% годовых, споры больше идут в траектории снижения, равномерно по 0.5% шаги, кто-то говорит о более быстрых шагах с паузами, но итог все равно около одного и того же, 12% на конец года.

Получается, что со стороны инфляционных ожиданий, ожиданий предприятий у нас есть сдерживающий фактор. Теперь переходим дальше – инфляция.

А вот тут есть чему порадоваться, наконец, за такой длительный период времени. Инфляция последняя действительно радует глаз. Понятно, что за такими данными стоят плохие показатели бизнеса, но это позволит регулятору двигаться более уверенно.

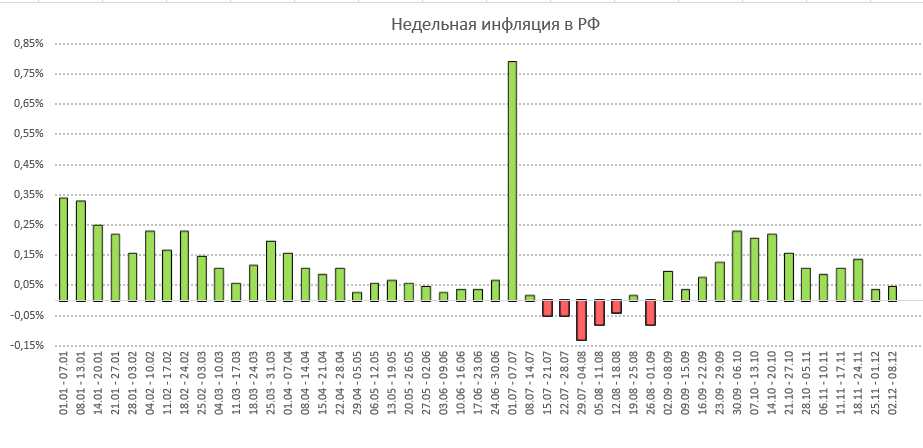

Для начала данные по недельной инфляции. Последние две недели показатели очень радуют, значения в 4 и 5 сотых процента – это нереально низкие значения для такого месяца как ноябрь. Причем на графике отчётливо видно, что была тенденция ускорения инфляции в сентябре и начале октября, но потом их как раз и придавил регулятор жестким комментариями, на чём и упал рынок. Это по сути и является переломным моментом.

По сути тот же скрин, только уже совокупным итогом по недельным данным. Тут важно отметить, что недельные данные по инфляции и месячные – это разные показатели, т.к. участвуют разные позиции в корзине. Но анализ недельных данных тоже позволяет делать корректировки.

По совокупному итогу мы сейчас идём на уровне 5,6% за год, но по недельным данным. По месячным это около 5,15%. Есть очень немаленькая вероятность уложиться и в 6% итогом по году, сейчас прогноз регулятора по году от 6,5% до 7%.

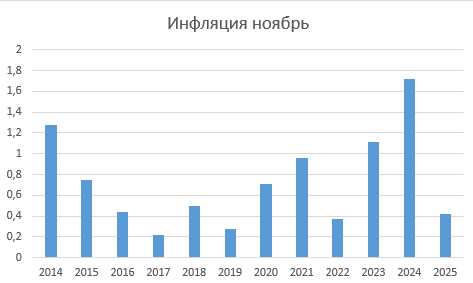

Но куда более интересно выглядит динамика ноября в сравнении по годам, т.е. сравниваем ноябрь к ноябрю, но по разным годам. Ноябрь 2025 года мы закрыли на уровне 0,42%, что является крайне низким показателем. Да, были периоды более низкой инфляции, например, в 2017 году 0,22% вообще было, в 2019 - 0,28%, а в 2022 – 0,37%, но динамика видна крайне отчётливо и это действительно вселяет оптимизма.

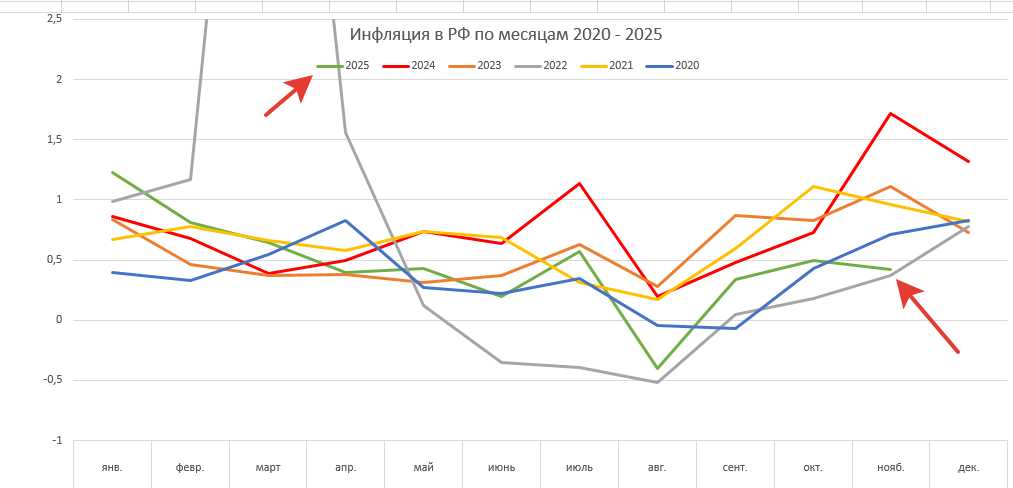

Если же смотреть на динамику последних 6 лет по месяцам, то мы уступаем на данный момент только 2022 году. Динамика, текущего 2025 года, отражена на скрине зеленым цветом, а 2022 серым. Всплеск в 2022 году в начале года был на начале СВО, там значения улетали почти до 8% за месяц, что было шоковым значением, конечно же. Но даже тут в динамике по последним годам видно, что инфляция в текущем году не выбивается из аномальных значений, а в большем количестве точек еще и ниже значений прошлых лет, так что картина действительно интересная складывается на текущий момент по инфляции.

Таким образом получаем, что со стороны инфляции - что недельной, что месячной, да и даже годовой - мы имеем существенное замедление. А это уже в свою очередь открывает для регулятора вариации снижения ставок. Сейчас мы не говорим о том, на сколько, а просто сам факт, что со стороны этого фактора у ЦБ РФ действительно есть обоснование на снижение ставки, причем за последние периоды оно усилилось, так как мы видим серьезное замедление темпов роста.

Далее кредитование.

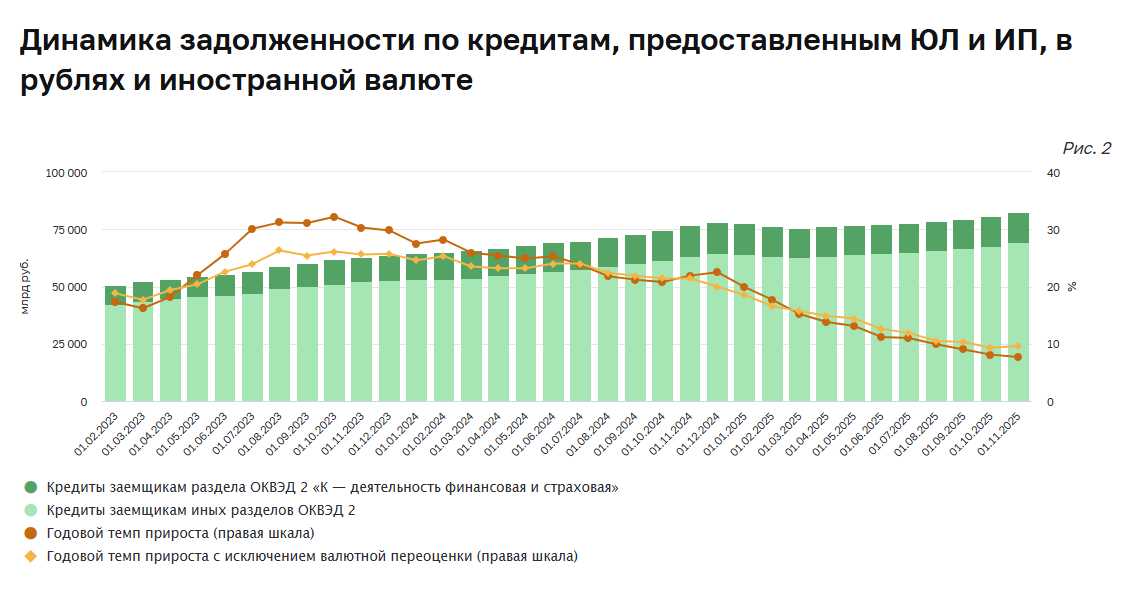

По общим параметрам кредита нет каких-то всплесков, он как рос стабильно, так и продолжает расти. В начале года еще было видно замедление реальное, все же ставка была повыше, чем сейчас. Но сейчас темпы роста вернулись к средним значениям. Причем на скрине хорошо видно две линии желтого и коричневого цвета, которые как раз показывают темпы роста год к году. Годовой темп общий сейчас находится в районе 7,7%, что является достаточно низким показателем. И хоть кредитная масса продолжает расти её темпы сильно снизились и тоже не создают излишних проблем сейчас для регулятора.

Причем даже тут на графике хорошо видно из-за чего ЦБ пришлось поднимать ставку дальше, в 2023 году был огромный всплеск кредитования, прирост доходил до 32% год к году. А сейчас пожинаем плоды той кредитной активности.

Получается, что и со стороны кредитования нет каких-то стоп-факторов для центрального банка. Данные нормализовались и темпы роста кредита остаются достаточно скромными. Пока только лишь инфляционные ожидания населения хоть как-то сдерживают.

На данный момент консенсус по ставке в декабре почти единый, никто не ожидает повышения ставки, есть единичные случаи, когда ждут сохранения ставки, большая масса за снижение на 0.5%, и единичные случаи снижения на 1%. Т.е. по сути консенсус сходится на снижение ставки в полпроцента, что выглядит разумно сейчас. Особенно с учётом, что регулятор ранее часто высказывался о поддержании жесткой денежно-кредитной политики. Но есть еще несколько интересных моментов.

Буквально на днях Путин высказывался по поводу нашей экономики. По его словам, инфляция складывается лучше ожиданий, и может достичь значений в 6%, что мы видим в том числе по динамике инфляции в месячном выражении, это я в начале ролика уже подсветил.

А также президент добавил интересную фразу: «Сейчас созданы условия и возможности для того, чтобы начать постепенно наращивать экономическую динамику, при этом сохранить низкую безработицу и, конечно, умеренную инфляцию»,— сказал господин Путин на заседании совета по стратегическому развитию и национальным проектам.

И вновь мы получаем очень явный политический сигнал с самого верха для действий регулятора. Напомню, в декабре прошлого года произошло ровно то же самое, когда Путин выступая на прямой линии сказал, что имеются и иные инструменты для сдерживания инфляции кроме повышения ставок и именно тогда регулятор остановился. Хотя по ним было видно, что они были готовы к повышению ставки еще раз.

Такие политические высказывания, особенно учитывая, что он не единичный, но самый важный, так как поступил от президента, очень часто имеют сильное влияние на решение регулятора по ставке. При этом на текущий момент в целом особо нет сомнений, что ЦБ снизит ставку на 0.5%, а с учётом того, что кредитование замедлилось до адекватных значений, инфляция складывается сильно лучше ожиданий вообще всех, кто её оценивал и есть сильный политический посыл, я считаю, что вполне уместно ждать более серьезных шагов регулятора на ближайшем заседании.

Одним из важных моментов является еще и то, что низкая инфляция – это прямое следствие замедления экономики, которое сейчас допустить было бы крайне нежелательно, а, чтобы экономика почувствовала решение в декабре еще должно пройти от полугода времени, т.к. ставка имеет очень большой временной лаг. Излишне долго удерживая жесткую ДКП, ЦБ РФ может столкнуться с проблемой более серьезного падения экономики. При этом по сути все параметры, кроме инфляционных ожиданий населения, которые скорее всего среагировали на изменение НДСа со следующего года находятся в норме. А сам эффект НДСа по словам регулятора имеет разовое влияние. Тут, конечно, можно было бы поспорить, но это ролик о другом.

Так все же что нас может ожидать? Снижение ставки на 0.5%, 1%? Другие варианты я по сути даже не рассматриваю, т.к. излишняя скорость сейчас тоже не поможет, а лишь может навредить. Все же баланс между жесткостью ДКП и скоростью снижения нужно выдерживать, но решение может быть, как в полпроцента, так и в один процент.

Причем, если регулятор выберет все же шаг в полпроцента, но даст при этом мягкий сигнал, например, инфляция складывает сильно лучше прогнозов, кредитование пришло в норму, видим устойчивое замедление и так далее, это будет в целом равносильно снижению ставки на 1% и сохранению умеренно жесткого сигнала, который давался в прошлый раз.

Поэтому с точки зрения вероятностей тут особо разницы нет. Я делаю ставку на то, что регулятор на ближайшем заседании выберет либо снижение на полпроцента и мягкий сигнал, или это будет снижение на 1% и нейтральный сигнал. И тот и другой вариант – это позитив для рынка.

Но если мыслить с точки зрения экономического агента экономики, логично было бы выбрать шаг снижения в 1%, сохранив нейтральный сигнал. Таким образом регулятор сможет снизить нагрузку на бизнес, ведь они платят не по сигналу, а по реально установленному процессу. Конечно, нельзя сказать, что этот 1% поможет сильно отдельно взятому бизнесу, который столкнулся с проблемами долговыми, но это хотя бы шаг в эту сторону для тех, кто еще не споткнулся на пути.

А уже выдерживать жесткость денежно-кредитных условий можно через кредитование. Сейчас банки и так сильно закрутили гайки в выдачах кредитов, поэтому эту часть поддержки жесткости ДКП можно оставить на месте. О чем, нам по сути напрямую сказал Силуанов на днях, естественно в своей сфере.

Министр финансов России Антон Силуанов заявил, что оптимальной макроэкономической конструкцией для страны является комбинация жесткой бюджетной политики и мягкой денежно-кредитной политики с низкими процентными ставками.

Т.е. Силуанов говорит нам о том же, что можно выдерживать более низкий уровень процентной ставки со стороны центрального банка, а со стороны бюджета выдерживать жесткую политику, направленную на более сдержанные расходы, чтобы не ускорять процессы. Ровно, как и внутри банков ЦБ может создавать дополнительные препоны для ускорения денежной массы.

В итоге, подводя вывод, чего жду я? Я жду достаточно позитивного заседания регулятора в пятницу 19 декабря. В этот же день выйдет и прямая линия с президентом, что зачастую является дополнительно позитивным фактором. С учётом политического посыла я с большей уверенностью ставлю на то, что ЦБ снизит ставку на 1%, но сохранит нейтральный сигнал. При этом, как я уже ранее говорил, снижение на полпроцента и мягкий комментарий будет абсолютно равнозначен.

За выбор шага в полпроцента может еще сказаться осторожность регулятора, которой они зачастую придерживаются, но сейчас сложились все факторы, чтобы делать более уверенные шаги, что однозначно поддержит экономику в более выигрышном положении.

При этом же, наверняка многие каналы начнут разгонять идеи о снижении ставок еще больше, но тут, по моему мнению, излишняя скорость наоборот, только навредит. Экономике по-прежнему требуется остыть, денежная масса накопленная огромная, и если резко снизить ставки или их ожидания, то депозитная масса может резко сорваться с места и вновь разогнать нам инфляцию. Чего повторно очень бы не хотелось увидеть.