ЦБ сделал шаг. Что означает для инвесторов ключевая ставка 20%

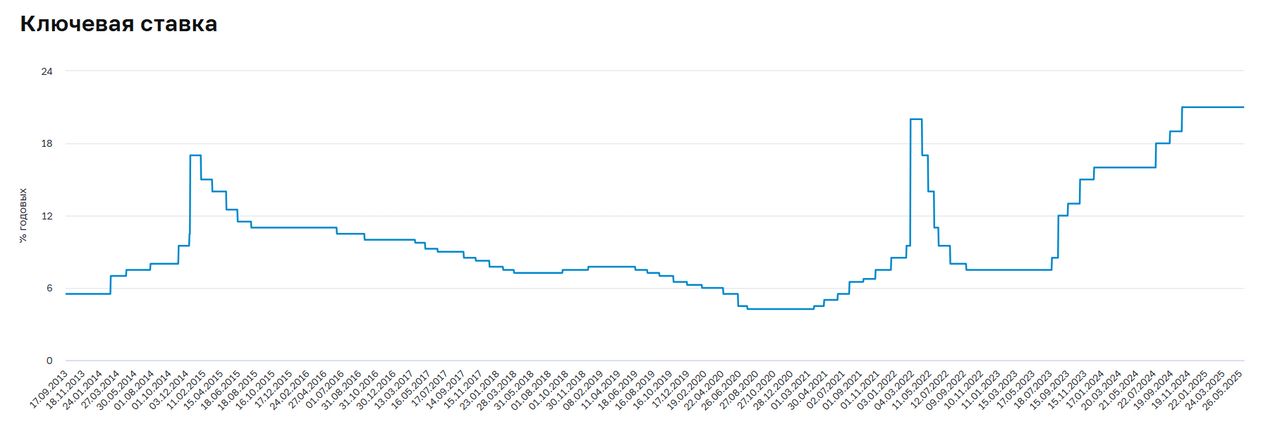

Банк России по итогам заседания 6 июня принял решение понизить ключевую ставку до 20% годовых. Предыдущий раз регулятор снижал ставку в сентябре 2022 года – тогда она опустилась на 0,5 п.п., до 7,5%.

Банк России отметил, что будет поддерживать такую жесткость денежно-кредитных условий, которая необходима для возвращения инфляции к цели в 4% в 2026 году. Это означает продолжительный период проведения жесткой ДКП, пояснил регулятор.

Российский рынок акций на фоне решения ЦБ понизить «ключ» в моменте рос выше 2900 пунктов, поднимаясь до трехнедельного максимума. Цены ОФЗ, снижавшиеся в первой половине торгов, также перешли к росту. Рубль отреагировал спокойно.

Снижение ставки ЦБ делает инструменты фондового рынка более привлекательными. А чтобы совершать сделки выгоднее – подключите новый тариф «Долгосрочный портфель». 0% брокерская комиссия за покупку ценных бумаг на фондовом рынке Московской и СПБ биржах. При любом обороте.

Насколько объективным выглядит решение ЦБ снизить ключевую ставку до 20%? Ждать ли продолжение цикла смягчения ДКП? Как действовать инвесторам? Finam.ru собрал мнения экспертов.

Начало разворота или разовая акция?

На четвертом в этом году заседании совет директоров Банка России принял решение снизить ключевую ставку до 20% годовых. До сих пор ЦБ держал ее уровень на рекордной отметке в 21% с октября 2024-го.

Проведенное исследование Finam.ru накануне заседания Банка России показало, что лишь 6 из 18 аналитиков ожидали понижение ставки, при этом лишь двое прогнозировали ее снижение до 20%.

Главный аргумент за снижение ключевой ставки – быстрое замедление текущей инфляции с коррекцией на сезонность с существенным превышением прогнозов ЦБ, отмечает руководитель отдела макроэкономического анализа «Финама» Ольга Беленькая.

По данным регулятора, в апреле 2025 года текущий рост цен с поправкой на сезонность снизился до 6,2% в пересчете на год после в среднем 8,2% в 1 квартале 2025 года. Годовая инфляция на 2 июня замедлилась до 9,8%.

При этом Беленькая обращает внимание на аргументы ЦБ в пользу того, что снижение инфляции может быть не так устойчиво, как можно сделать вывод из динамики общей инфляции. В релизе ЦБ говорится, что большинство индикаторов устойчивой инфляции находятся в диапазоне 5,5–7,5% в пересчете на год.

«Ценовая динамика неоднородна по компонентам – эффекты жесткой денежно-кредитной политики, в том числе через укрепление рубля, особенно сильно отражаются в снижении роста цен на непродовольственные товары, однако в продовольственных товарах и услугах инфляционное давление пока остается высоким», – подчеркнула эксперт «Финама».

Инвестиционный стратег «Гарда Капитал» Александр Бахтин также указывает на фактор замедления инфляция при принятии решения Центробанком понизить «ключ». «Помимо замедления инфляции, в пользу снижения ставки сыграло охлаждение экономики, более слабый, чем прогнозировал ЦБ, рост денежной массы, устойчиво крепкий рубль и падение темпов кредитования», – добавил Бахтин.

По оценкам Бахтина, на ближайших заседаниях ЦБ продолжит снижение ставки с учетом позитивного макроэкономического фона, однако шаги будут более медленными – на 0,25-0,5%.

Главный аналитик «Совкомбанка» Михаил Васильев ожидает, что инфляция продолжит замедляться, что позволит Банку России на следующем заседании 25 июля снизить ключевую ставку еще на 100-200 б.п., до 18-19%.

Директор по инвестициям АО «Астра УА» Дмитрий Полевой называет решение ЦБ правильным и сбалансированным. Эксперт прогнозирует снижение «ключа» до 18% в июле.

Рубль держится за ставку

В текущем году динамика рубля значительно сильнее ожиданий. С начала этого года российская валюта окрепла примерно на 30% по отношению к американской и находится вблизи двухлетних максимумов. Ранее Банк России в своем бюллетене «О чем говорят тренды» отмечал, что жесткая ДКП прямо влияет на крепкость рубля.

На сегодняшнее решение регулятора снизить ключевую ставку до 20% рубль отреагировал спокойно. На межбанке за один доллар предлагают около 79,4 рубля, биржевой курс юаня держится в районе чуть ниже 11 рублей.

Несмотря на сегодняшнее решение ЦБ, ключевая ставка по-прежнему остается высокой и продолжит оказывать поддержку российской валюте, считает Васильев. По его оценкам, рубль в ближайшие недели будет торговаться в диапазоне 10,6-11,5 за юань, 76-83 за доллар и 87-95 за евро. При этом эксперт подчеркнул, что валютный рынок останется чувствительным к развитию геополитической ситуации.

С фактором жесткости ДКП в качестве поддержки рубля соглашается и Полевой. Однако эксперт прогнозирует падение российской валюты во второй половине 2025 года до отметки 90 и выше за доллар.

Акции или облигации – что выбрать после решения ЦБ?

Российский рынок акций в последние годы остается сильно зависим от денежно-кредитной политики Центробанка. На фоне роста ставки с 2023 года все больше инвесторов обращались к консервативным инструментам с доходностью близкой к ключевой ставке.

На фоне решения регулятора снизить ключевую ставку индекс МосБиржи краткосрочно поднимался выше 2900 пунктов, впервые с 19 мая. Позже бенчмарк перешел к снижению и по состоянию на 17:10 мск теряет 1,21%, до 2822,17 пункта.

Индекс гособлигаций RGBI так же отреагировал сдержанным оптимизмом после публикации релиза ЦБ по ключевой ставке. После снижения индикатора в первой половине дня произошел отскок до уровня близкого к открытию торговой сессии 6 июня.

Как отмечает Полевой, средние и длинные ОФЗ в текущих условиях имеют наилучшее соотношение «риск/доходность» среди доступных классов активов для участников рынка.

«Постепенное снижение ставки будет оказывать поддержку акциям, но здесь сдерживающую роль будет играть динамика прибылей, тормозящая в условиях охлаждения экономики и замедления инфляции», – заключил директор по инвестициям АО «Астра УА».

В краткосрочной перспективе итоги заседания ЦБ могут внести позитив на цены облигаций и акций, полагает Васильев. Эксперт подчеркивает, что основными факторами для фондового рынка сейчас являются развитие геополитической ситуации и ожидания снижения ключевой ставки.

Васильев рекомендует инвесторам держать диверсифицированный портфель, который будет устойчив к разным развитиям событий в геополитике и внутренней монетарной политике. По его словам, разумно держать часть портфеля в акциях, длинных ОФЗ и надежных корпоративных облигациях с постоянным купоном.

В случае сценария возвращения высоких темпов инфляции и повышения ключевой ставки Васильев призывает покупать фонды ликвидности и надёжные флоатеры, которые позволят получить высокий доход в 20-25% и защитить портфель от возможного ухудшения внешних условий.

Комментарии