ЦБ может отложить снижение ставки на июль

Сегодня обсудим предстоящее заседание ЦБ РФ в пятницу. После переговоров рынок переключился в игру на снижение ставки и неплохо смог подрасти. Рассмотрим, может ли ЦБ РФ действительно понизить ставку, как закладываются некоторые аналитики и розничные инвесторы?

Начать, пожалуй, стоит с того, что на текущий момент мнения среди большинства аналитиков разделились.

Примерно две трети опрошенных аналитиков не ждут снижения ставки на этом заседании, но почти каждый из них отмечает, что ЦБ даст мягкий сигнал по денежно кредитной политике.

И оставшаяся треть аналитиков дали прогнозы на снижение ставки, от 1 до 2%. Причем шаг в 0.5% действительно нет смысла воспринимать как реальный, т.к. значимого эффекта от снижения ключа до 20.5% не будет от слова совсем. Шаг должен быть минимум 1%, и по сути, тут аналитики разделились на тех, кто ждёт снижение на 1%, и малая часть, кто ждёт снижения на 2%.

Кстати забавно, но в рамках даже одной компании мнения разделились. Так, к примеру, Костин готов заключить пари на 10 щелчков, он верит в снижение ставки. А первый зампред ВТБ – Дмитрий Пьянов ставит на сохранение ключевой ставки. Вот так вот в рамках одного банка разделяются мнения. К слову, даже чисто статистически, Пьянов был чаще прав, чем Костин, но это все мелочи.

Какие аргументы приводят сейчас аналитики и розничные инвесторы?

Большинство сходится к тому, что инфляция на текущий момент ослабла, кредитование практически полностью остановилось, а бизнес трещит по швам и жалуется в правительство. Причем есть и высказывания из правительства о том, что ставку можно было бы снизить, т.к. существуют риски скатывания в глубокую рецессию.

Так, например, Силуанов заявил, что замедление инфляции в России в последние месяцы расширяет для Центробанка пространство принятия решений по денежно-кредитной политике, в том числе речь идет о снижении ключевой ставки.

Также рынок воспринимал и некоторые намеки от выступлений других политиков, но давайте по порядку.

Инфляция

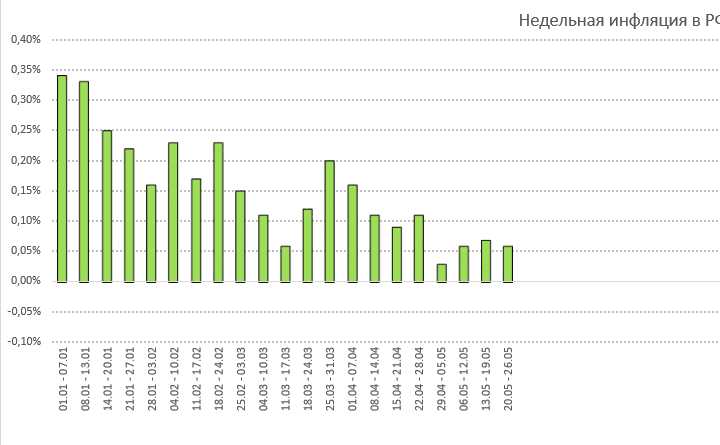

Очень многие розничные инвесторы обращают внимание на недельную инфляцию. Их тезис о том, что инфляция сейчас низкая от части верен.

На скрине недельные данные, которые выходили в этом году, и тут мы действительно видим стабилизацию ситуации, с выходом на статичные цифры в районе 0,06% последние недели.

Накопленным итогом в 2025 году текущая инфляция уже составляет около 3.3%, впереди еще полгода. Июнь скорее еще будет нейтральным, июль на фоне роста тарифов будет положительным, август нейтральным. А вот начиная с октября и по конец декабря инфляция может снова прибавить, как минимум на сезонном факторе. Т.е. по итогам этого года мы можем сейчас говорит о годовой инфляции в районе 7-8% очень легко. Собственно, это пока и является основным прогнозом ЦБ РФ.

В месячном и годовом выражении инфляция пока все еще высокая, в годовом только только снизилась с двухзначных цифр.

В определении значимости данного параметра для ЦБ РФ стоит обязательно учитывать тот факт, что ЦБ не смотрит никогда на недельную инфляцию. Он оценивает месячную и годовую инфляцию, естественно её корректируя. И хоть оба этих параметра действительно показали первое снижение, но ключевой фактор тут в том, что они только показали его. ЦБ очень часто повторял слова о том, что для них определяющим фактором является устойчивость параметров. Т.е. в данном случае ЦБ вполне может отметить факт замедления инфляции, но решение на основании этих данных ему может не хватить.

Также отдельно стоит отметить еще два очень важных момента по инфляции. Первый – проблема с урожаями этой весной.

Очень непростая ситуация обстоит с урожаем, причем не только у нас в стране. Аграрии отметили, что погибло достаточно много посевов различных культур в майские заморозки. Сильнее всего пострадали ягоды, фрукты и поля сахарной свеклы. Так же пишут и о потерях посевов картошки. Вклад продуктовой инфляции нельзя недооценивать и это может стать достаточно серьезным фактором для ЦБ.

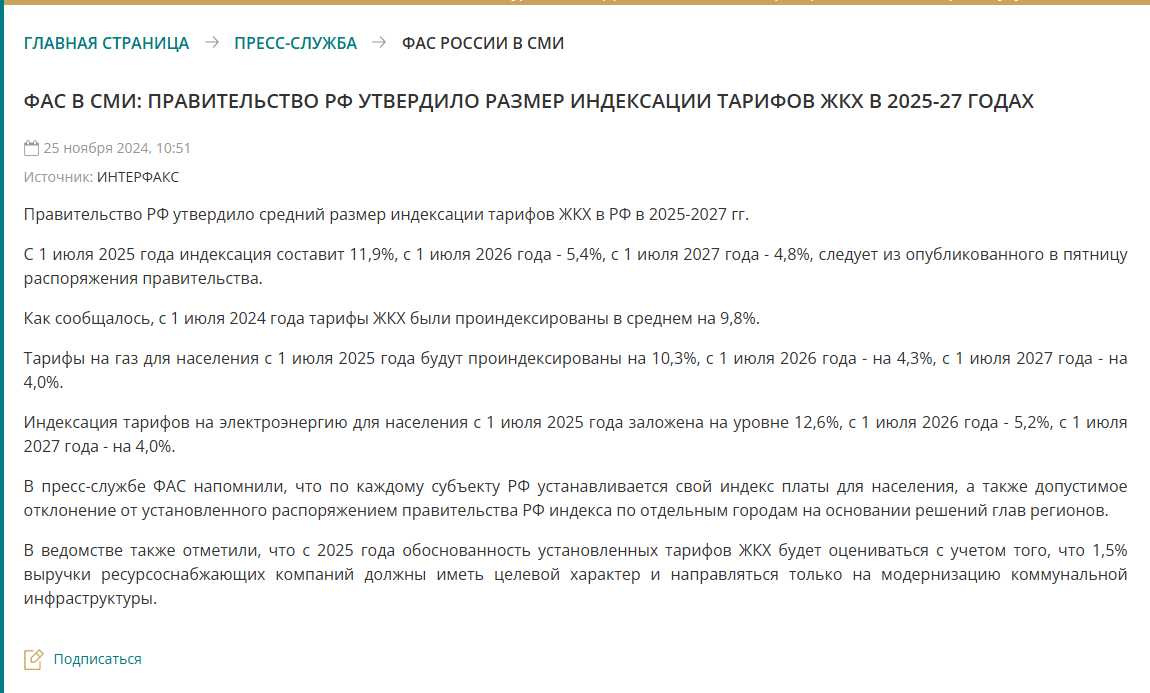

Второй фактор – индексация тарифов летом

Об этой индексации известно уже давно.

В среднем индексация составит около 11,9% и это на самом деле очень значимое увеличение. К примеру в прошлом году индексация была на 9,8%, что ниже на 2% текущей индексации, но в июле мы увидели серьезный всплеск инфляции. Если быть точным, на 0.66% за неделю, в которую была произведена данная индексация. Значения не маленькие от слова совсем, и сопоставимы с целым месяцем достаточно высокой инфляции. Это точно также может оказать сдерживающий эффект для ЦБ РФ. Кроме того, индексация хоть и носит, казалось бы, разовый фактор, но на самом деле имеет чуть более долгосрочный эффект переноса цен в другие категории товаров, просто с лагом. ЦБ как никто другой это прекрасно понимает.

Кредитование

Следующий важный пункт – кредитование. Очень многие аналитики отметили, что кредитование сейчас практически полностью отсутствует, и исходя из статистики и отчётов того же Сбербанка, спорить с этим смысла нет, это действительно так.

Но я бы хотел подчеркнуть другую особенность на нашем рынке связанную с кредитованием.

В конце прошлого года у нас произошел достаточно серьезный сдвиг на рынке корпоративного кредитования. Когда ЦБ поднял нормативы, а банки столкнулись с краткосрочным кризисом ликвидности, вся индустрия пересмотрела подход к кредитованию юридических лиц. И вместо прошлых значений ставок по кредитам ключ + 3%, банки стали выдавать кредиты с премией +5 +6%. Это отразилось на очень многих эмитентах, планы пришлось пересматривать, но многие были вынуждены идти и брать по новым условиям. Именно поэтому и были пересмотрены доходности по флоатерам, после чего они все дружно и ушли вниз.

А какова картина сейчас? Условия кредитования у банков остались те же, но те компании, которые имеют доступ к фондовому рынку могут взять кредиты существенно дешевле. Посмотрите на последние размещения эмитентов, даже высокорискованные эмитенты размещают по ставкам ниже, чем предлагают банки. Т.е. фактически у нас часть кредитования просто ушла с банковского рынка на долговой рынок московской биржи.

И да, хоть все равно есть однозначно замедление кредитования, говорить о том, что оно полностью встало совершенно не приходится. Часть проходит в любом случае через банки, часть ушла на долговой рынок, но кредитование идет, пусть и меньшими темпами.

Состояние бизнеса

Достаточно обширный пункт в обсуждении решений по ставке – это действующее состояние бизнеса. Очень многие отмечают, и я в том числе, что бизнес чувствует себя просто ужасно. Есть тотальный провал по чистой прибыли во всех секторах, колоссальное замедление темпов роста, а в ряде случаев вообще откровенное падение. На всем этом фоне бизнес естественно жалуется, ему достаточно тяжело переживать текущие условия. Но объективно, особо тяжело закредитованным компаниям. Те, у кого была адекватная ситуация с долгом чувствуют себя увереннее. При этом ЦБ отмечал, что не видит серьезных проблем в общем массе по бизнесу. Они не делают упор в своём взгляде на определенные компании, а смотрят на общую картину.

Например, в апреле Набиуллина отмечала, что ЦБ не фиксирует на тот момент роста заявок на реструктуризацию по малому и среднему бизнесу. Более того, на момент публикации просрочка по кредитам была на уровне 4,4%, что вообще является минимальным уровнем за весь период наблюдения. И хоть с того момента ситуация естественно чуть ухудшилась, но поверьте, кардинально для ЦБ в этом вопросе не поменялось что-то сильно значимо.

Опять же стоит отметить, что Набиуллина не раз отмечала, что период высоких ставок – действующий и очень эффективный инструмент. Вспомните её слова в прошлом году – перераспределение ресурсов. Простыми словами, она уже тогда отмечала, что неэффективные и закредитованные компании должны уйти с рынка и их место займут сильные игроки. Я лично пока не вижу ни одной причины, чтобы ЦБ вдруг резко изменил свое мнение в этом вопросе.

Тем не менее именно состояние бизнеса действительно способно, скажем так, диктовать условия ЦБ РФ. Центральный банк прекрасно понимает, что в текущей точке есть достаточно значимые риски перехода экономики к жесткой посадке, но и действовать рано для регулятора очень опасно.

Создав сейчас прецедент с понижением ставки, а особенно если сразу на 2%, можно не достичь той самой финальной жесткости, и по итогу получить второй, еще более сильный инфляционный удар. Да и объективно говоря, чистая экономическая теория так и предполагает, банкротства слабых компаний. Это чистейшая экономическая теория и такой же кризис. К слову до текущего состояния у нас в России именно классических циклов то почти и не было. Всегда ситуация была вызвана какими-то внешними факторами, а сейчас это очень похоже на чистейший классический экономический кризис. Так что если пара десятков компаний уйдут в банкротство, я не думаю что ЦБ это как-то сильно удивит. А всем другим преподаст хороший урок к управлению своими долгами.

У нас в стране же привыкли уже все, если дело доходит до крайней точки, потом выйдут и дадут меры поддержки. Зачем что-то выстраивать полноценно и правильно, когда тебя могут спасти.

Итого, давайте подводить итоги.

Какие факторы за снижение ставки в эту пятницу?

Замедление инфляции. Да, оно действительно имеется, но учитывая, что ЦБ смотрит большими периодами, для них может оказать еще недостаточно данных.

Замедление кредитования. Общая сальдированная статистика пока не отражает резкого и огромного снижения кредитования. Эффект имеется определенно, но его точно так же может еще не хватить.

Состояние бизнеса. Пожалуй, один из наиболее значимых факторов за снижение ставок. Бизнесу действительно сложно, но станет ли ЦБ их жалеть? Набиуллина неоднократно подчеркивала о перераспределении ресурсов в экономике, а также подчеркивала, что компании успели в 2024 году накопить «жирок».

Намеки правительства на снижение ставок. То, что Силуанов заявлял, как по мне для ЦБ РФ вообще менее всего значимо, т.к. в случае совсем плохой ситуации ЦБ и Минфин в паре прекрасно умеют закрывать дырки в бюджете по звонку. Минфин способен потерпеть еще немного.

Какие факторы против снижения ставки?

Риски скачка инфляции из-за продуктовой и тарифной составляющей. Они могут иметь достаточно серьезный вклад, и оценивая каждый раз действия ЦБ я более склонен считать, что они скажут стандартную фразу – требуются дополнительные данные.

Риски по геополитике. Ситуация так и не решилась ни в одну из сторон, что добавляет неуверенности для принятия решений. Если бы уже было понятно, что подписан какой-то документ, факторов за снижение было бы больше. А что если переговоры окончательно вообще сорвутся? Ставку снизят и надо продолжать СВО, таким образом и в гиперинфляцию можно улететь легко.

Риски не достаточной длительности жестких денежно кредитных условий. Представьте себе ситуацию, компании, которые еще имеют средства, увидев, что денежно кредитная политика пошла на спад, резко начнут наращивать кредитование, сейчас же дешевле будет становиться. Такая ситуация опасна вторичным скачком инфляции, при этом должного воздействия от ключевой ставки второй раз уже будет не добиться.

Риск оттока капиталов с депозитов. Если население имеющие сбережения увидит, что пик по ставкам пройден, есть достаточно весомая вероятность достаточно резкого перетока средств с депозитов на жилую недвижимость. Т.к. этот процесс имеет под собой глубокие экономические корни, тут важна будет скорость. Кто первый заберет хорошие объекты – тот и заработает больше. Это конечно же не носит массовый характер, да и откровенно говоря ЦБ РФ не так сильно обращает на это внимание, но этот фактор по моему личному мнению имеет место быть.

Итого, лично мое мнение и мои выводы на предстоящее заседание.

Я склонен с большей вероятностью считать, что ЦБ РФ оставит ставку на прежнем уровне. Но даст достаточно мягкий сигнал на будущее заседание. Следующее заседание будет 25 июля, когда уже будет понятен эффект от роста тарифов и будет больше данных по продуктовой инфляции. Точнее по плодоовощной продукции. Если аграрии справятся с неурожаем, то факторов для снижения будет куда больше, чем сейчас. Посевы погибли, но нет понимания пока как быстро их можно возместить. Это мои базовые ожидания.

Тем не менее, я вполне объективно допускаю, что ЦБ может удивить рынок и пойти по пути снижения ставки. Хоть я изначально не закладываюсь на такой вариант, тем не менее в голове я его держу и выстраиваю свои действия на рынке таким образом, чтобы я был готов к такому событию.

Ситуация к июлю, а именно следующему заседанию прояснится куда больше. Больше данных о тарифах, о посевах, возможно будет больше данных по геополитике. Будет проведена более длительная жесткая денежно кредитная политика. Дальнейшее охлаждение рынка труда, замедление инфляции, правда вследствие замедления экономики, но как я говорил ранее – это чисто классическая модель кризиса, через которую экономике нужно проходить, чтобы очищаться. Да, больно, да, неприятно, но именно так выстраивается эффективная работа экономики в будущем.