Идеи в потребсекторе. Трудное время для бизнеса, хорошее ― для покупок

Аналитики «Финама» подготовили стратегию по потребительскому сектору, в которой представили прогнозы и рекомендации.

Текущие тенденции в секторе

- Потребительская активность в США в IV квартале 2025 года продолжает замедляться: темпы роста расходов, настроения и динамика доходов ухудшаются, структура спроса все больше смещается в пользу базовых товаров и услуг, а дискреционные покупки уходят на второй план.

- Среди привлекательных идей на рынке акций США мы выделяем фонды XLP и BETZ. ETF XLP — инструмент для экспозиции к крупнейшим компаниям сектора базового потребления, который исторически демонстрирует устойчивость в условиях экономической неопределенности и может выиграть при потенциальной ротации в защитные бумаги на фоне рыночной волатильности. ETF BETZ предоставляет доступ к быстрорастущему рынку онлайн-гемблинга и спортивных ставок, где сохраняется высокий темп цифровизации и либерализации отрасли, что формирует потенциал для роста, опережающего широкий американский рынок.

- Во второй половине 2025 года потребительский сектор России оказался под сильным давлением: впервые за несколько лет фиксируется устойчивое снижение реальных расходов населения даже на основные товары, что связано с замедлением роста доходов и сохранением высокой ключевой ставки.

- Несмотря на сложный макроэкономический фон, ряд бумаг в секторе торгуется с существенным страновым дисконтом и может быть интересен для долгосрочных инвесторов, ориентированных на дивиденды и восстановление спроса. В качестве фаворитов в секторе мы выделяем бумаги X5 и «Инарктики».

- В конце 2025 года потребительский сектор Китая демонстрирует умеренно негативную динамику: рост розничных продаж замедлился до 1,3% (г/г) в ноябре, а слабость рынка недвижимости и инвестиций продолжает давить на расходы домохозяйств.

- Инфляция ускорилась (CPI +0,7% (г/г)), но признаков восстановления внутреннего спроса пока нет.

- На фоне структурных рисков и замедления потребительского спроса в Китае интерес могут представлять отдельные диверсифицированные инструменты, такие как ETF CHIQ, торгующийся сейчас со значительной скидкой к своей целевой цене. Фонд дает широкую экспозицию на лидеров китайского потребительского сектора, включая крупнейшие онлайн-платформы (PDD, Alibaba, JD.com), автопроизводителей (BYD, Geely, XPeng) и компании сферы розничных услуг, что позволяет получить выгоду от точечного роста даже в условиях общего замедления рынка.

- Выделяем также бумаги e-com компании Alibaba, которая остается одним из главных бенефициаров роста искусственного интеллекта и развития облачных сервисов в Китае. Несмотря на временное давление на маржу и снижение прибыли из-за масштабных инвестиций в ИИ и маркетинг, компания сохраняет одну из крупнейших чистых денежных позиций на рынке и активно наращивает технологические мощности. Потенциал дальнейшего роста оценивается высоко благодаря масштабируемости облачного бизнеса и возможной переоценке акций на фоне снижения регуляторных рисков.

Наши текущие рейтинги по акциям потребительского сектора

| Название | Страна | Валюта | Рейтинг | Целевая цена | Потенциал | Тикер | ISIN |

|---|---|---|---|---|---|---|---|

| РОССИЙСКИЕ АКЦИИ | |||||||

| «Фикс Прайс» | Россия | RUB | Покупать | 1,04 | 83% | FIXR.MM | RU000A10B5G8 |

| Henderson | Россия | RUB | Покупать | 770 | 49% | HNFG.MM | RU000A106XF2 |

| НоваБев Групп | Россия | RUB | Покупать | 550 | 33% | BELU.MM | RU000A0HL5M1 |

| «Инарктика» | Россия | RUB | Покупать | 620 | 26% | AQUA.MM | RU000A0JQTS3 |

| «КЦ ИКС 5» | Россия | RUB | Покупать | 3470 | 17% | X5.MM | RU000A108X38 |

| «Озон» | Россия | RUB | Покупать | 4826 | 15% | OZON.MM | RU000A10CW95 |

| «Ви.ру» | Россия | RUB | Покупать | 78,7 | 15% | VSEH.MM | RU000A108K09 |

| «Магнит» | Россия | RUB | Покупать | 3419 | 11% | MGNT.MM | RU000A0JKQU8 |

| «ВУШ Холдинг» | Россия | RUB | Пересмотр | NA | NA | WUSH.MM | RU000A105EX7 |

| «Черкизово» | Россия | RUB | Пересмотр | NA | NA | GCHE.MM | RU000A0JL4R1 |

| ЗАРУБЕЖНЫЕ АКЦИИ | |||||||

| AIMA Technology | Китай | CNY | Покупать | 45,9 | 52,70% | 603529.SS | CNE1000051B1 |

| Roundhill Sports Betting & iGaming ETF | США | USD | Покупать | 29,6 | 35% | BETZ.K | US53656F7895 |

| MSCI China Consumer Discretionary ETF | Китай | USD | Покупать | 27,3 | 26% | CHIQ.K | US37950E4089 |

| Global X Video Games & Esports ETF | США | USD | Покупать | 36,2 | 21% | HERO.O | US37954Y3927 |

| Alibaba | Китай | HKD | Покупать | 176,1 | 21% | 9988.HK | KYG017191142 |

| Alibaba (ADR) | Китай | USD | Покупать | 181,4 | 20% | BABA.K | US01609W1027 |

| Kao Corp | Япония | JPY | Покупать | 7 330 | 15% | 4452.T | JP3205800000 |

| Amazon | США | USD | Покупать | 266 | 15% | AMZN.O | US0231351067 |

| US Consumer Staples ETF | США | USD | Покупать | 88,3 | 14% | XLP | US81369Y3080 |

| Procter & Gamble | США | USD | Держать | 161 | 13% | PG | US7427181091 |

| iShares U.S. Consumer Discretionary ETF | США | USD | Держать | 115,4 | 11% | IYC | US4642875805 |

| Coca-Cola | США | USD | Держать | 73,2 | 5% | KO | US1912161007 |

| Costco Wholesale | США | USD | Держать | 876 | 3% | COST.O | US22160K1051 |

| McDonald’s | США | USD | Держать | 301 | -3% | MCD | US5801351017 |

| Darden Restaurants | США | USD | Держать | 180 | -4% | DRI | US2371941053 |

| Walmart | США | USD | Держать | 94,1 | -15% | WMT | US9311421039 |

| Tesla | США | USD | Продавать | 245 | -50% | TSLA.O | US88160R1014 |

| BYD | Китай | CNY | Пересмотр | NA | NA | 002594.SZ | CNE100001526 |

| WH Group | Китай | HKD | Пересмотр | NA | NA | 0288.HK | KYG960071028 |

| Home Depot | США | USD | Пересмотр | NA | NA | HD | US4370761029 |

| Li Auto | Китай | HKD | Пересмотр | NA | NA | 2015.HK | KYG5479M1050 |

Источник: ФГ «Финам», данные по состоянию на 24 декабря 2025 года

США

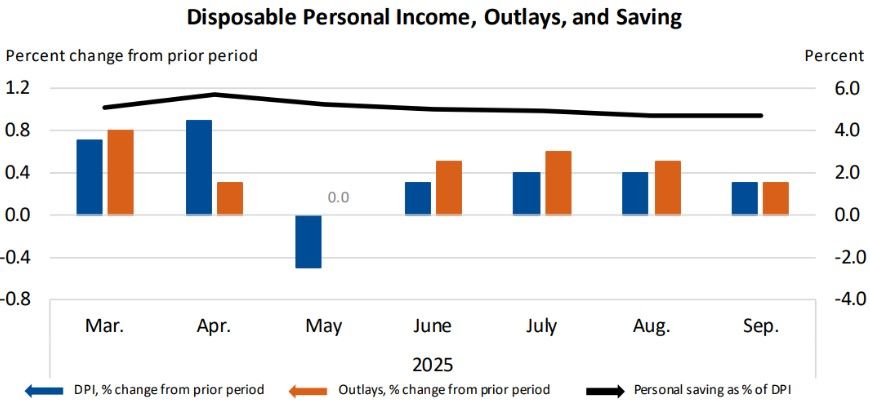

В IV квартале 2025 года в США фиксируется охлаждение потребительской активности. По данным Министерства торговли, темпы увеличения расходов американских домохозяйств в октябре замедлились до 0,2% (м/м) (после роста в 0,7% (м/м) в сентябре). Расходы на товары показывают снижение, в частности из-за негативного эффекта завершившейся забастовки на автозаводах. Реальный рост потребления, скорректированного на инфляцию, в октябре составил 0,2% (м/м). По прогнозам, в IV квартале годовой прирост потребительских расходов замедлится до 2% (г/г) (против 3% (г/г) в III квартале), а годовой темп прироста ВВП, по оценке Atlanta Fed, — 3,0% (г/г).

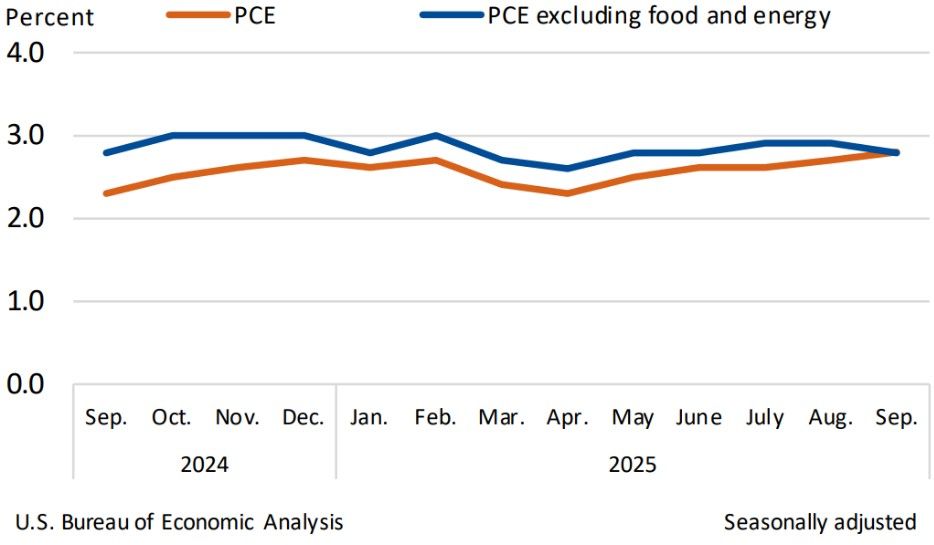

Инфляция в США демонстрирует признаки замедления, но остается выше целевого ориентира ФРС. По данным Министерства торговли, в сентябре базовый индекс PCE вырос на 0,2% (м/м) и 2,8% (г/г) (против 2,9% (г/г) в августе). Заголовочный индекс PCE вырос на 0,3% (м/м) и 2,8% (г/г). Цены на товары увеличились на 0,5% (м/м), на услуги — на 0,2% (м/м). Продовольственная инфляция — на 0,4% (м/м), энергоносители — на 1,7% (м/м).

Динамика располагаемых доходов, % (м/м)

Динамика годовой инфляции PCE, % (г/г)

Структура расходов американцев смещается в пользу недискреционных категорий — жилья, продуктов, медицины и транспорта, при этом интерес к свежим продуктам перед праздниками оказался ниже, чем обычно. Растет число покупателей, выбирающих товары private label и эконом-сегмента, а спрос на премиальные категории и услуги снижается. Структура общего потребления по итогам года характеризуется устойчивой тенденцией к рационализации расходов.

В целом консенсус-прогноз на 2026 год выглядит сдержанно: ожидается дальнейшее смягчение темпов роста потребительских расходов (до 2% (г/г) и ниже), а восстановление спроса будет ограничено слабой динамикой доходов, повышенной долговой нагрузкой и структурной коррекцией на рынке труда. Ближайшие кварталы останутся сложными для дискреционных секторов, а на первый план выйдут стратегии привлечения лояльного покупателя и удержания доли в нижнем ценовом сегменте.

Потребительский сектор на рынке акций США

Акции потребительского сектора отстают от индекса широкого рынка SP 500, особенно компании первичного спроса — ETF XLP с начала года продолжает двигает в околонулевом боковике. Компании дискреционного спроса показывают лучшую динамику во многом благодаря высокому весу в них двух представителей «великолепной семерки» — Amazon (14,7%) и Tesla (7,45%).

Динамика индексных фондов широкого рынка (SPY), компаний первичного (XLP) и дискреционного спроса (IYC) c начала года

На фоне текущих макроэкономических трендов и роста рыночной волатильности привлекательным выглядит перенос фокуса на защитные инструменты американского рынка. Несмотря на недавний отскок индексов и рекордные максимумы по акциям роста, бумаги фонда The Consumer Staples Select Sector SPDR (XLP), объединяющие крупнейшие компании базового потребления США, остаются на существенной скидке к своим историческим оценкам. Сектор staples традиционно отличается устойчивостью спроса и способен сохранять стабильную динамику в период циклического спада и инфляционного давления, а при смягчении политики ФРС — может стать одним из первых бенефициаров ротации в защитные активы. Наша целевая цена по XLP ETF — $88,3, что подразумевает потенциал роста на 14%.

Среди тематических идей американского потребительского сектора выделяется Roundhill Sports Betting & iGaming ETF (BETZ), предоставляющий широкую экспозицию на быстрорастущий рынок онлайн-гемблинга и ставок на спорт. Фонд позволяет инвестору участвовать в развитии легальных рынков США и Европы и в экспансии лидеров отрасли на новые рынки (Латинская Америка, Азия, Ближний Восток), где темпы роста превышают среднерыночные на фоне цифровизации, либерализации законодательства и появления новых платформ. На горизонте ближайших лет сектор сохраняет потенциал опережающего широкий рынок США роста. Целевая цена по бумаге — 29,6$, потенциал роста составляет 35%.

Россия

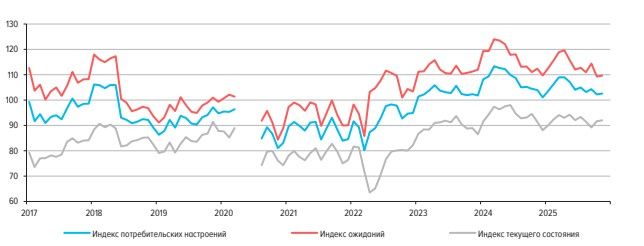

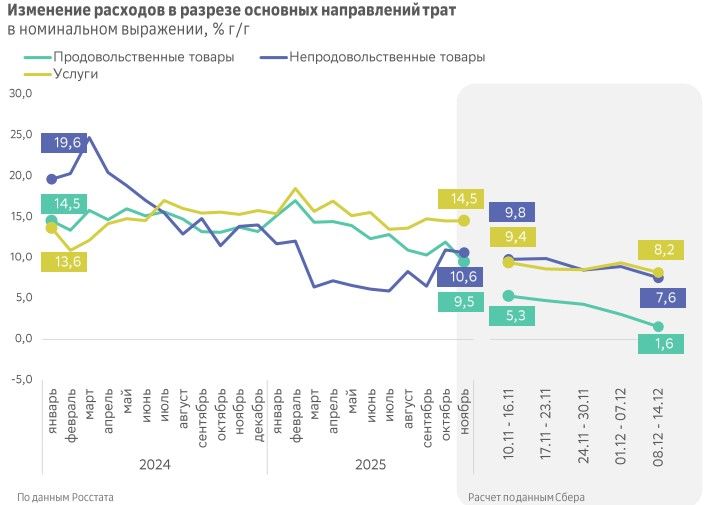

Во второй половине 2025 года потребительский сектор России столкнулся с дальнейшим охлаждением, которое, по оценке Банка России, продолжится как минимум в I полугодии 2026 года. Потребительские настроения остаются под давлением: население продолжает фиксировать высокие инфляционные ожидания, что сдерживает восстановление спроса даже на товары базового (продовольственного) спроса. Индекс потребительских настроений по-прежнему находится на пониженных уровнях, ухудшились как оценки текущего положения, так и ожидания на ближайшее будущее. В октябре и ноябре темпы роста (г/г) реальных потребительских расходов перешли в отрицательную зону.

Индекс потребительских настроений

Фактором давления на сектор остается замедление роста реальных доходов населения. По прогнозу ЦБ, в 2026 году реальный рост доходов населения замедлится до 2,7% (г/г) при инфляции 5-6% (г/г). Для сравнения: за январь-август 2025 года доходы выросли на 4,4% (г/г), тогда как темпы роста в 2024 году были выше 9%. Завершение «зарплатной гонки» и переход к умеренной политике индексации окладов отмечается большинством работодателей, особенно вне IT, строительства и ОПК. Это приводит к тому, что покупательная способность населения практически не увеличивается при сохраняющейся высокой доле расходов на основные товары и услуги.

Снижение потребительских расходов становится особенно заметным даже в базовых сегментах: впервые с 2020 года фиксируется фронтальное сокращение числа покупок и физического объема продовольственных расходов. Даже такой традиционно устойчивый сегмент, как продовольственная розница, испытывает давление на фоне стагнации реальных доходов и роста осторожности потребителей. Все чаще граждане сокращают или оптимизируют структуру покупок, чаще переходят к торговым маркам эконом-класса, ищут скидки, а часть покупателей — отказывается от непродовольственных и отдельных продовольственных категорий вовсе.

Жесткая позиция Банка России предполагает сохранение высокой ключевой ставки вплоть до появления устойчивых признаков замедления инфляции и инфляционных ожиданий. Как подчеркнула Эльвира Набиуллина, переход к снижению ставки не будет автоматическим, а будет определяться исключительно текущими данными по инфляции. Повышение НДС с января 2026 года, а также возможная индексация регулируемых тарифов могут привести к краткосрочному скачку цен и усилению проинфляционных рисков, что делает быстрый разворот потребительской активности маловероятным.

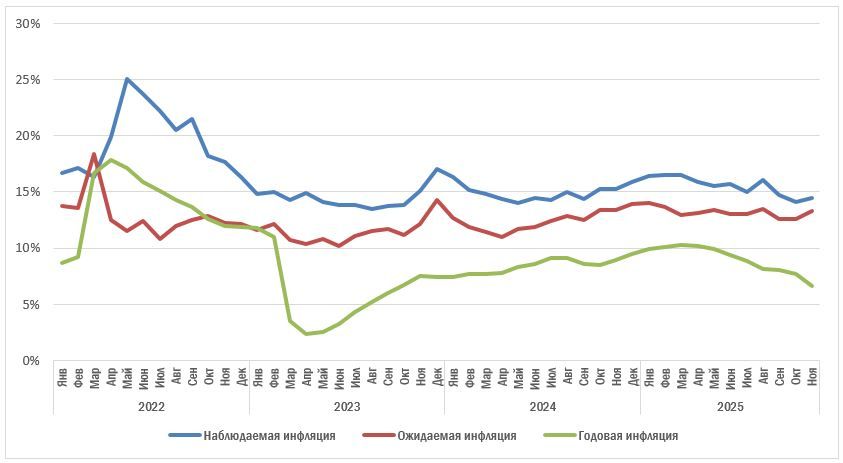

В ноябре 2025 года инфляция в России продолжила уверенное замедление: годовой прирост цен составил 6,6%, что стало минимальным значением с сентября 2023 года. Месячный прирост цен с сезонной корректировкой в пересчете на год (с.к.г.) снизился до 2,2%. Замедление зафиксировано как в устойчивых, так и в волатильных компонентах инфляции: по большинству товаров и услуг средние темпы роста цен за осенние месяцы оставались выше 4% в годовом выражении, однако по итогам ноября темпы инфляции снизились практически по всем группам. В отличие от предыдущих периодов, волатильные компоненты (овощи, фрукты и яйца) — дорожали значительно слабее обычного, а цены на бензин даже снизились. Банк России сохраняет жесткую риторику и будет поддерживать такие условия денежно-кредитной политики, которые необходимы для возврата инфляции к целевому уровню.

Динамика инфляции (г/г)

Согласно данным мониторинга Банка России за ноябрь 2025 года, баланс ответов по ценовым ожиданиям предприятий вновь вырос и достиг максимума с января текущего года, что свидетельствует о сохраняющемся высоком инфляционном фоне. Повышение ценовых ожиданий зафиксировано практически во всех отраслях, за исключением сельского хозяйства и энергетики, что в большей степени связано с ожидаемым повышением налогов с января. Особенно заметен рост ожиданий в сфере услуг, розничной торговле и автоторговле (в последнем случае ― на фоне предстоящего увеличения утилизационного сбора). В целом по экономике средний ожидаемый темп прироста цен на ближайшие три месяца составил 6,3% в годовом пересчете, а для розничной торговли — 11,8%, что указывает на сохраняющийся риск ускорения инфляции в начале 2026 года, несмотря на замедление фактического роста издержек в ноябре.

Потребительский сектор на российском фондовом рынке

Бумаги компаний потребительского сектора с начала 2025 года в основном показывали результаты хуже, чем Индекс МосБиржи. Явно лучше рынка из представителей сектора торгуются «Лента» и «Озон».

Динамика российских индексов и акций эмитентов, обращающихся на Московской бирже, с начала 2025 года

Несмотря на неблагоприятную макроэкономическую картину в потребительском секторе, на наш взгляд, ряд бумаг торгуется с незаслуженно большой скидкой к своей целевой цене. Текущие котировки по ряду бумаг недооценены даже с учетом относительно слабых финансовых результатов и сдержанных ожиданий от 2026 года. Наиболее надежной нам представляется ставка на крепкие дивидендные бумаги, например ― «КЦ ИКС 5».

Компания по-прежнему остается нашим фаворитом среди российских ритейлеров. В связи со слабыми относительно прогнозов результатами за III квартал, мы понизили цену бумаги до 3470 руб. Даже с учетом коррекции оценки бумага продолжает выглядеть сильным кандидатом на покупку, с потенциалом роста в 17%. После обновления дивидендной политики X5 превратилась в одну из ведущих дивидендных историй на рынке, предлагая ожидаемый дивиденд в размере 490 руб. на горизонте года (дивдоходность 16,5% от текущих котировок). Несмотря на временное давление на маржу и охлаждение спроса, постепенное снижение ключевой ставки и переход к фазе управляемого роста позволяют рассчитывать на восстановление рентабельности и сохранение статуса X5 как одного из самых качественных активов в потребительском секторе России.

«Инарктика» ― крупнейший производитель лосося и форели в России, который сейчас торгуется на многолетних минимумах из-за временного сокращения производства на фоне реализованных биологических рисков. Бизнес компании изначально высокомаржинальный, а просадка по финансовым результатам объясняется именно резким снижением объемов выпуска при сохранении фиксированных затрат, а не ухудшением стоимости капитала или долговой нагрузкой. На горизонте 2026-2027 гг. ожидается восстановление производства, что может вернуть прибыльность к прежним уровням. Дополнительным драйвером для компании может стать ослабление рубля — на этом фоне «Инарктика» получит ценовое преимущество относительно импорта и сможет эффективнее наращивать долю внутреннего рынка. Наша целевая цена по бумаге ― 620 руб., потенциал ― 26%.

Китай

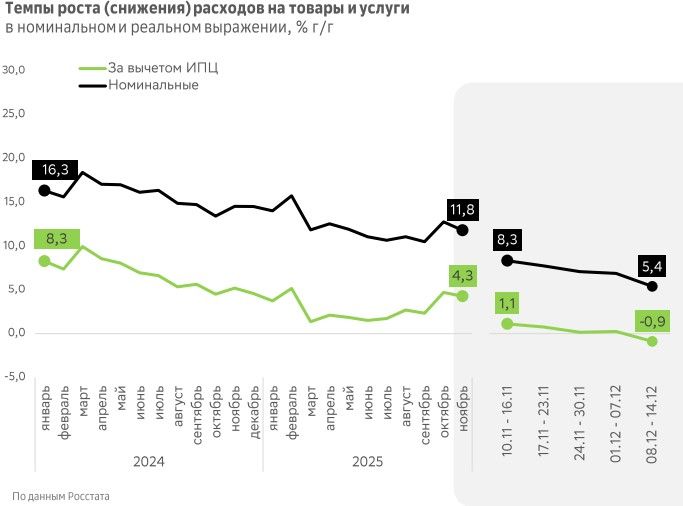

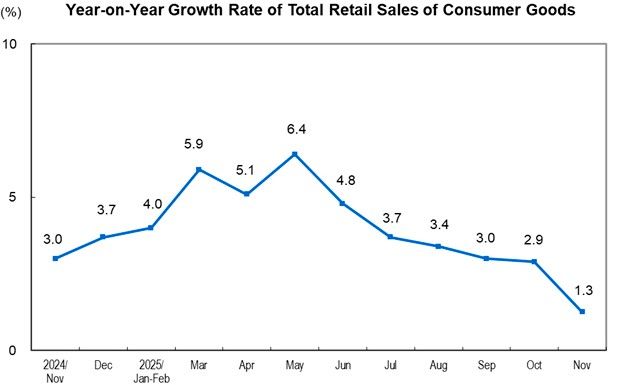

В ноябре 2025 года в китайской экономике обозначились новые признаки замедления и нарастающих структурных проблем, которые особенно ярко проявились в потребительском секторе. Рост розничных продаж в годовом выражении резко снизился до 1,3%, что стало минимальным значением с конца 2022 года и существенно ниже ожиданий рынка и темпов октября (2,9% (г/г)). За январь-ноябрь совокупный прирост оборота розничной торговли замедлился до 4% по сравнению с аналогичным периодом прошлого года. Такой спад во многом связан с исчерпанием эффекта правительственной программы trade-in, которая в первые месяцы года поддерживала спрос за счет замены старых товаров на новые, но не смогла создать долгосрочный фундамент для роста потребления.

Ослабление спроса в ноябре особенно заметно в сегменте бытовой техники (-19,4% (г/г)), а также в автоторговле, где продажи упали на 8,3% в годовом выражении. Переход на электромобили и снижение спроса на бензин привели к снижению розничной реализации топлива на 8%. Некоторые категории, такие как общественное питание, косметика, товары первой необходимости и ювелирные изделия, сохранили положительную динамику, однако их вклад оказался недостаточным для компенсации общего замедления.

Ситуацию усугубляет резкое охлаждение в секторе недвижимости: в ноябре цены на новое жилье по стране снизились более чем на 12% от пиковых значений, а на вторичном рынке падение достигло 20%. Сокращение инвестиционной активности в недвижимости и уменьшение частных инвестиций в инфраструктуру стали дополнительными факторами давления на доходы населения и доверие к будущему. Слабость рынка недвижимости напрямую влияет на ощущение финансового благополучия домохозяйств, снижая вероятность повышения потребления в ближайшие месяцы.

Интересуетесь азиатскими инструментами? «Финам» открыл квалифицированным инвесторам новые возможности для вложений в ценные бумаги крупнейших компаний КНР и диверсификации портфеля за счёт ведущих компаний Японии. Счет «Сегрегированный Global» в «Финаме» открывает доступ к бумагам, торгуемым на Гонконгской, Шанхайской, Шэньчжэньской и Токийской фондовых биржах.

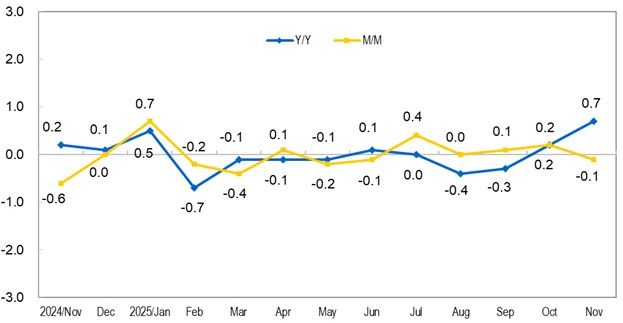

В ноябре 2025 года потребительская инфляция в Китае ускорилась, достигнув 0,7% (г/г) — максимального значения почти за два года, в основном благодаря подорожанию свежих овощей и росту цен на золото, а также поддержке со стороны государственных стимулирующих мер. Однако ускорение CPI не говорит о полном восстановлении потребительского спроса: темпы базовой инфляции (core CPI без продовольствия и энергии) остались на уровне 1,2% (г/г), тогда как производственная инфляция (PPI) продолжила падать, углубившись до -2,2% — это отражает сохраняющееся давление на производителей и явное перепроизводство в ряде индустрий.

Рост потребительских цен был во многом ситуативным: главным образом из-за перебоев в поставках свежих овощей и всплеска интереса к золоту, тогда как цены на энергоносители, автомобили и авиаперевозки продолжили снижаться. Сектор промышленных товаров все еще страдает от слабого внутреннего спроса на фоне длительного спада на рынке недвижимости и низкой уверенности домохозяйств. Инфляционное давление остается крайне неравномерным: лишь отдельные категории демонстрируют рост, а в большинстве отраслей дефляционные тенденции сохраняются.

Динамика потребительской инфляции, %

Рост розничных продаж, % (г/г

На фоне слабого внутреннего спроса промышленный сектор выглядит устойчивее (+4,8% (г/г) в ноябре), чему способствует стабильный экспорт ― однако и здесь отмечается замедление. Внешний рынок все чаще сталкивается с торговыми барьерами и угрозой повышения тарифов: ведущие страны Европы и Америки призывают Китай к сокращению экспансии экспорта и уравновешиванию торгового баланса.

Пекин сохраняет курс на проактивную фискальную политику и усиление мер поддержки, однако большинство экспертов и международных институтов (МВФ, World Bank) выражают осторожность: структурные риски и слабый потребительский спрос будут определять динамику 2026 года. Несмотря на целевую планку роста «около 5%», реальные показатели в ближайшие месяцы, вероятно, останутся ниже потенциала, а восстановление потребления будет затруднено слабостью рынка недвижимости, снижением эффекта от прежних стимулов и сохраняющейся осторожностью домохозяйств.

В итоге ноябрьские данные подтверждают, что экономика КНР входит в 2026 год с заметно более сложными условиями, когда переход к модели внутреннего спроса, как основного драйвера роста, может столкнуться с затяжными вызовами на фоне пока не восстановленного доверия потребителей и ограниченной эффективности стимулирующих мероприятий.

Потребительский сектор на китайском фондовом рынке

Ребазированная динамика китайских индексов в HKD с начала 2025 года

С октября акции компаний потребительского сектора в Китае начали демонстрировать разнонаправленную динамику относительно индекса Hang Seng, что во многом связано с коррекцией в ряде бумаг автомобильных производителей. Падение котировок в автосекторе отражает основную проблему всего потребительского рынка — структурное перепроизводство на фоне снижающегося внутреннего спроса. Однако текущая коррекция открывает привлекательные точки входа в диверсифицированные инструменты, которые ориентированы на долгосрочный потенциал восстановления и роста китайской экономики. В нашей выборке таким инструментом выступает ETF CHIQ, который позволяет получить экспозицию на широкий круг лидеров китайского потребительского сектора, включая лидеров e-commerce, (PDD, Alibaba, JD.com) и автопрома (BYD, Geely, XPeng). Целевая цена по бумаге составляет $27,3, что предполагает потенциал роста в 26%.

Alibaba остается одним из главных бенефициаров роста ИИ в Китае — компания активно инвестирует в развитие облачного бизнеса, который показывает впечатляющие темпы роста (+34% (г/г)), и наращивает технологические мощности, оставаясь финансово устойчивой даже на фоне временного снижения маржинальности и свободного денежного потока.

Alibaba представила смешанный квартальный отчет: выручка выросла на 5% (г/г) до 247,8 млрд RMB, но скорректированная EBITDA снизилась на 64%, а чистая прибыль на акцию — на 71% из-за резкого роста инвестиций в ИИ и маркетинг. Самые высокие темпы показывал облачный бизнес (+34% (г/г)), где доходы от ИИ-сервисов росли трехзначными темпами. Свободный денежный поток снова был отрицательным (-21,8 млрд RMB), что объясняется удвоением капитальных затрат до 31,4 млрд RMB. Компания сохраняет одну из крупнейших чистых денежных позиций на рынке ($41,1 млрд), что позволяет компании инвестировать в масштабные AI-проекты и поддерживать финансовую устойчивость даже при краткосрочном падении прибыли. Дополнительный потенциал создает переоценка акций, если инвесторы поверят в окупаемость ИИ-направлений, а регуляторное давление ослабнет. Наша целевая цена по распискам Alibaba ― $181,4, потенциал роста ― 20%.

Скачать исследование одним файлом

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 24.12.2025.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.

Комментарии