Три сценария для "Яндекса". В какой поверить?

Вчера я немного поспорил в чате любителей фундаментального анализа по поводу "Яндекса". Я атаковал, коллеги защищались.

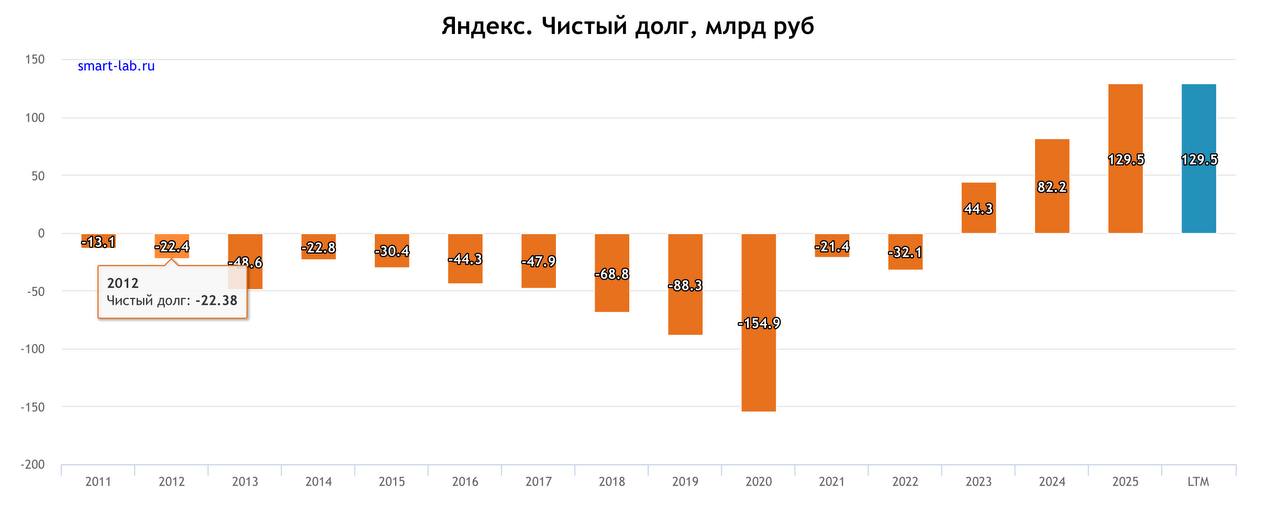

На мой взгляд, рынок закапал себе в глаза специальное средство для слепоты и не видит рост чистого долга у "Яндекса", начавшийся сразу после перехода к выплате дивидендов.

Это называется "выплата дивидендов в долг".

У коллег был сильный аргумент, что "после — не значит вследствие, и дивы платят из свободного денежного потока". Я предложил посмотреть, что будет со свободным денежным потоком, если продолжить набирать долг.

Они в свою очередь не могли понять, каким образом я считаю дисконтированные денежные потоки по "Яндексу", в результате которых считаю, что он должен стоить дешевле текущей цены. А я их не понимал, потому что утверждение, что снижение темпов роста выручки Яндекса в 2026-м с 30% до 20% - это хорошо и на пользу компании, для меня звучит бредом.

Наверное, был бы повод поругаться. Но на бирже всё не так однозначно. Помимо "фактора случайности" — малопредсказуемых событий - есть разные вероятности событий вполне предсказуемых:

1) Оптимистичный сценарий (позиция коллег). "Яндекс" остаётся быстрорастущей компанией. Прошлые результаты повторятся. Долг не помеха.

2) Негативный сценарий (моя позиция). Быстрорастущую компанию ускоренно превращают в дивидендную. Падение неизбежно.

3) Нейтральный сценарий. Снижение темпов роста "Яндекса" компенсируется акционерам дивидендами, а набранный долг будет обслуживаться на разнице между ставкой долга и рентабельностью бизнеса и не будет вредить… Есть такая надежда.

В результате, имея три сценария, мы вправе иметь и три разных мнения. Спорить друг с другом. Сомневаться. Это идёт на пользу делу и нашим инвестициям. На бирже опасно не сомневаться в себе. Считать своё мнение единственно верным и правильным.

Да, есть такая проблема, что 2/3 так называемых “гуру” на бирже, набрав популярность, ментально "отлетели в астрал" и стали самоуверенными. Ну, биржа их накажет. А вы лучше сомневайтесь в чужом мнении.