Три сценария для индекса МосБиржи до конца года

Период безыдейности на рынке акций затягивается в условиях вхождения российской экономики в фазу, пусть и плавного, замедления роста. Этому способствуют более пологая траектория снижения ключевой ставки и ужесточение экономической политики из-за растущего дефицита госбюджета, слабой конъюнктуры рынка нефти и отсутствия геополитического позитива. Все это оказывает давление на рынок, а фактор геополитики также поддерживает его высокую волатильность. При этом в IV квартале фундаментальной поддержкой могут стать дальнейшее смягчение ДКП и ослабление рубля.

По нашему мнению, хотя потенциал снижения рынка и выглядит ограниченным, пока наращивание среднесрочных позиций даже в очень привлекательных с фундаментальной точки зрения бумагах остается рискованным.

Мы ожидаем, что начало фазы улучшения видов на корпприбыли (и, как следствие, оживления спроса на акции) и устойчивость тренда на снижение ключевой ставки сформируются в рамках II квартала следующего года. Это позволит индексу МосБиржи начать уверенно сокращать недооценку и реализовать в следующем году потенциал роста.

В позитивном сценарии индекс МосБиржи к концу года достигнет района 3450 пунктов. Предпосылками для позитивного сценария могут выступить: улучшение ожиданий по экономике, снижение ключевой ставки ниже 15%, рост цен на Urals* к $80 за баррель, а также улучшение по геополитике. В рамках этого сценария ожидаем ослабления рубля до 82 за доллар.

В базовом сценарии индекс МосБиржи удержит позиции в районе 2630 пунктов. При этом в рамках квартала не исключаем его отката в район 2200 пунктов с последующим восстановлением. Предпосылками к развитию этого сценария будут: умеренное замедление темпов роста экономики, снижение ставки до 16% с возможным смягчением ДКП весной 2026 года, а также ослабление рубля до 86-87 рублей за доллар, цена Urals* – $64 за баррель.

В негативном сценарии индекс МосБиржи может снизиться до 2250 пунктов с закреплением в районе этой отметки. Основными факторами реализации сценария станут: существенное замедление экономического роста при сохранении ставки на уровне 17%, а также слабость нефтяного рынка (цена Urals* – $55 за баррель) при умеренном ослаблении российской валюты – на конец года 94 рубля за доллар.

* - среднегодовой уровень

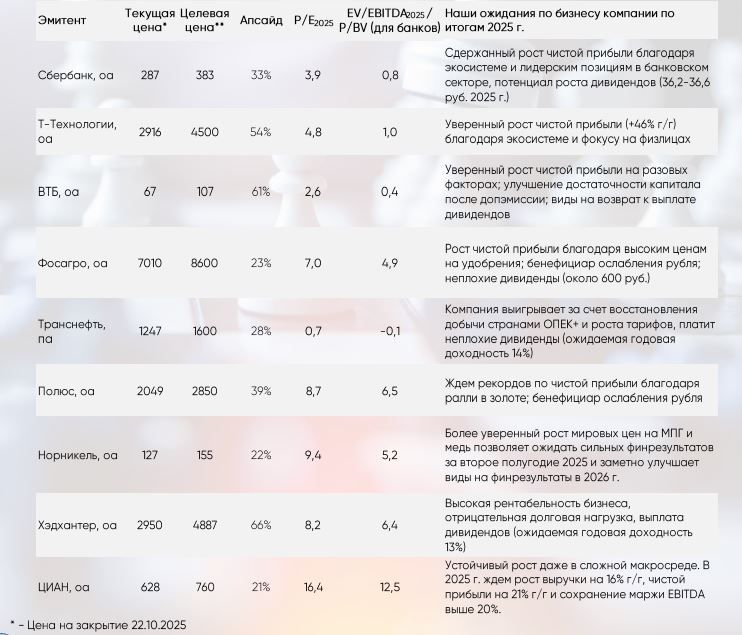

Наша стратегия

Продолжаем понижать целевые ориентиры по акциям компаний и рынку в целом, реагируя на ухудшение макроводных. Долгосрочный потенциал рынка сохраняется весомым – наша оценка справедливой стоимости по индексу МосБиржи на горизонте 12 месяцев составляет 3450 пунктов, что предполагает рост на 35%.

Однако, по нашему мнению, оценки рынка по мультипликаторам не выглядят очень низкими (форвардный P/E – 5,2х, что, с одной стороны, на 15% ниже уровней 2020-2021 г. и на сопоставимые 10-15% выше уровней конца 2023-начала 2024 г.). Поэтому исходим из того, что рынок акций пока сохранит свою чувствительность к новостному фону и продолжит испытывать дефицит идей и притока капитала, а процентные инструменты останутся более надежным вложением.

В конце года на рынке акций консервативным инвесторам рекомендуем фокусироваться на бумагах компаний, способных контролировать расходную часть и демонстрировать устойчивость доходов в условиях завышенных ставок и ослабления внутреннего спроса, а также на редких интересных дивидендных историях. Пока предпочитаем «фишки» финансового сектора и hi-tech с понятными идеями, из экспортеров – компании нефтяного сектора с сильными рынками сбыта.

Бенефициары снижения ставки и геополитики и менее ликвидные бумаги без мощных внутренних идей выглядят весьма рискованными вложениями.