Три портфеля разной степени толерантности к рискам

Видимого прогресса в переговорном процессе в отношении потенциального достижения мирного соглашения между Россией и Украиной по-прежнему не наблюдается. На текущий момент формируется понимание, что градус неопределенности в данном ключе может сохраняться продолжительный период времени, что будет сдерживать оптимизм инвесторов в отношении рынка акций.

Первые в 2026 году данные по инфляции оказались ожидаемо высокими после повышения налогов, сезонного удорожания плодоовощной продукции, индексации тарифов на проезд в транспорте и рост цен на туристические услуги с начала года. Усиление инфляционного давления, пусть и ожидаемое, формирует опасения, что Банк России может взять паузу в цикле снижения ключевой ставки на первом в 2026 году заседании по вопросам денежно-кредитной политики, которое запланировано на 19 февраля. Риски относительно более сдержанной позиции регулятора оказывают давление на долговой рынок — доходности облигаций демонстрируют умеренный рост. На этом фоне рынок акций также не находит уверенной опоры для формирования растущего тренда.

Консервативный портфель

Консервативный портфель подходит инвесторам с низкой склонностью к риску. Такой портфель приносит стабильный дивидендный доход. Облигации в портфеле имеют наивысший кредитный рейтинг.

| Характеристики портфеля | |

| Доходность за 2025 год | 17,4% |

| Накопленная доходность с 2024 года | 31,5% |

| Ожидаемая доходность | 22,0% |

| в т.ч. дивидендная доходность | 3,3% |

С начала 2025 и по 15 января 2026 года консервативный портфель принес доходность в 18,5% по сравнению с ростом индекса полной доходности МосБиржи (MCFTR) на 2,2%.

Портфель акций за аналогичный период вырос на 15,5%. В составе консервативного портфеля наибольшую доходность принесли привилегированные акции «Россети Ленэнерго» (+40%) и бумаги «Норникеля» (+35%).

Золото. Котировки золота продолжают обновлять исторические максимумы на фоне усиления геополитической напряженности в мире. В центре внимания США и их амбиции в отношении Венесуэлы, Гренландии и Ирана. Позиция в золоте в портфеле в плюсе на 21,3%.

Портфель облигаций. Облигационный портфель консервативного профиля вырос на 23,3%.

Сохраняем неизменной текущую структуру консервативного портфеля.

Дивиденды. Прошедшие выплаты: «ИКС 5» (368 руб. на акцию, дивидендная доходность — 12,22%).

События:

ГМК «Норникель» прогнозирует усиление благоприятных для компании рыночных дисбалансов. Рынок меди, по оценке компании, перейдет в дефицит в 2026 году на фоне ограниченного роста предложения и перебоев в добыче, что поддерживает цены на уровне выше 11500 долларов США за тонну. Одновременно палладий демонстрирует прочный фундамент: его цена выросла на 38% с середины 2025 года, до 1550 долларов за унцию, и на рынке сохраняется дефицит в размере 0,2 млн унций благодаря инвестиционному и устойчивому промышленному спросу.

На этом фоне лишь на рынке никеля наблюдается избыточное предложение, объем которого оценивается примерно на уровне 200 тыс. тонн ежегодно. Такая конъюнктура создает непосредственный импульс для повышения операционной маржи компании и ускорения генерации свободного денежного потока, формируя прочную основу для возврата к дивидендным выплатам по итогам 2026 года.

«Сбербанк» подтверждает планы по выплате 50% прибыли за 2025 год в качестве дивидендов, демонстрируя операционную стабильность с прогнозной чистой процентной маржой на уровне 5,9% и рекордной клиентской базой 22,2 млн вкладчиков. Банк демонстрирует мощное восстановление спроса в ключевом сегменте: объемы выдачи базовой ипотеки в IV квартале 2025 года превысили 220 млрд руб., что более чем в четыре раза выше показателя I квартала, а совокупные выдачи за год превзошли рубеж в 500 млрд руб. Мы рассматриваем «Сбербанк» как «всепогодный» актив, чья высокая рентабельность капитала и привлекательная дивидендная доходность обеспечивают прочную основу для долгосрочного роста стоимости для акционеров.

МТС подводит итоги активной трансформации по результатам 2025 года. Компания сократила операционные расходы на 5-6%, оптимизировав портфель за счет закрытия непрофильных активов. Параллельно доля выручки не связанного с телекоммуникациями бизнеса (экосистемы Erion) выросла до 42% и, по прогнозам, может достичь 50% в 2026 году. В качестве ключевого шага подготовки к потенциальному IPO дочерних компаний в 2026 году МТС преобразовала свой быстрорастущий рекламный бизнес AdTech (выручка 48,2 млрд руб. за 9 мес. 2025 года) из ООО в АО. Мы считаем, что компания формирует убедительный комплексный драйвер для роста. Он основан на операционной эффективности, монетизации активов через IPO и статусе главного бенефициара будущего снижения ключевой ставки, когда каждый процентный пункт экономит МТС 5-10 млрд рублей.

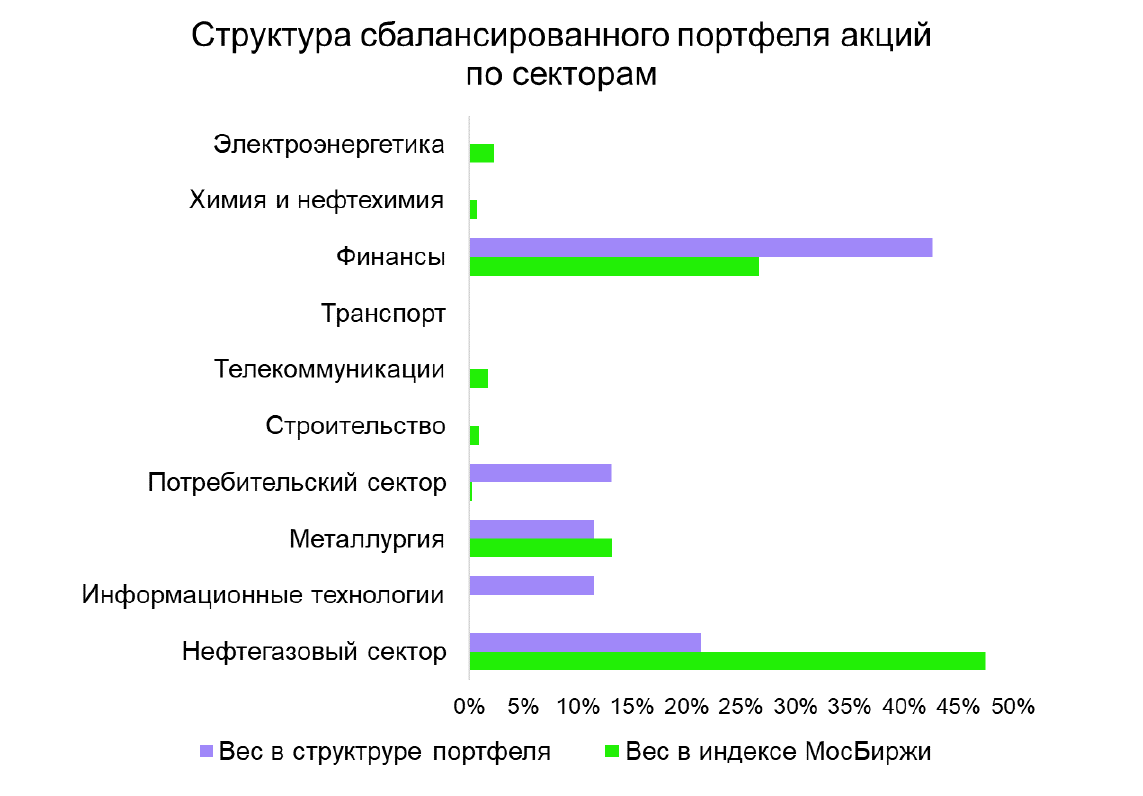

Сбалансированный портфель

Сбалансированный портфель подходит клиентам с умеренной склонностью к риску. Защитным инструментам в таком портфеле отдается меньшее предпочтение.

| Характеристики портфеля | |

| Доходность за 2025 год | 22,4% |

| Накопленная доходность с 2024 года | 26,5% |

| Ожидаемая доходность | 35,4% |

| в т.ч. дивидендная доходность | 5,0% |

С начала 2025 года и по 15 января 2026 года сбалансированный портфель вырос на 23,1% по сравнению с ростом индекса полной доходности МосБиржи (MCFTR) на 2,2%.

Портфель акций за аналогичный период вырос на 24,4%. В составе сбалансированного портфеля наибольшую доходность приносят акции «Полюса» (+86%), «Ленты» (+66%) и «Мать и Дитя» (+65%).

Портфель облигаций, представленный корпоративными облигациями, показал рост на 20,3%.

Сохраняем неизменной текущую структуру сбалансированного портфеля.

Дивиденды. Прошедшие выплаты: «Полюс» (36 руб. на акцию, дивидендная доходность — 1,58%); «Ренессанс страхование» (4,1 руб. на акцию, дивидендная доходность — 4,07%); «Т-Технологии» (36 руб. на акцию, дивидендная доходность — 1,1%).

События:

«Лента» продолжает активную трансформацию в многопрофильный ритейл-холдинг. Компания объявила о двух новых M&A-сделках по приобретению сети OBI (25 DIY-гипермаркетов) и контрольной доли в дальневосточной сети «Реми» (115 точек). Помимо этого, «Лента» анонсировала запуск собственных дискаунтеров, что выглядит логичным шагом в условиях динамичного развития данного сегмента. Финансовая политика компании остается ориентированной на рост, с приоритетом инвестиций в органическую экспансию и новые сделки над дивидендами, что подкрепляется высокой операционной эффективностью (рост выручки >20% при маржинальности >7%) и комфортным уровнем долга. Мы рассматриваем этот комплекс стратегических шагов как убедительную основу для дальнейшей позитивной переоценки, учитывая их низкую корреляцию с макроэкономическими рисками и уникальную способность компании создавать синергию между приобретаемыми активами.

«Яндекс» продолжает активную перестройку бизнес-периметра, анонсировав стратегическое приобретение платформы для управления бизнесом DIKIDI (более 120 тыс. клиентов) для усиления предложения для МСП, одновременно изучая возможность продажи «Авто.ру» за 20-25 млрд руб., (что соответствует 6-10х EBITDA), фокусируясь на ключевых направлениях роста — ИИ, финтехе и облачных сервисах. Компания сохраняет последовательность в корпоративном управлении, утвердив очередную плановую допэмиссию 4,1 млн акций (до 1,04% капитала) для программ мотивации, а также усиливает портфель B2B-решений, зарегистрировав в Минцифры десктоп-версию офисного пакета «Яндекс Документы» для импортозамещения Microsoft Office. Мы рассматриваем эти действия как комплексную стратегию по оптимизации портфеля и укреплению ключевых компетенций, которая на фоне рекордной маржинальности (20,3% EBITDA) и привлекательной оценки (P/E 13,2) создает фундамент для долгосрочного роста акционерной стоимости.

«Транснефть» сохраняет стабильные операционные показатели: объем прокачки нефти в 2026 году ожидается на уровне прошлого года, несмотря на ожидаемое общее незначительное снижение экспорта, что компенсируется рекордным ростом транзита через КТК. Отдельным позитивным фактором является утвержденный ФАС России рост тарифов на транспортировку на 5,1% с начала 2026 года, что формирует предсказуемый денежный поток. Обеспеченная тарифная выручка позволяет компании даже в условиях высокой ключевой ставки, финансировать масштабную инвестиционную программу, объем капитальных вложений по которой за 9 месяцев 2025 года увеличился на 10% и достиг 244 млрд рублей. Таким образом, компания выполняет свою роль в обеспечении критической инфраструктуры, демонстрируя также высокую дивидендную привлекательность.

«Северсталь» действует в сложной рыночной среде. По оценке гендиректора компании, внутреннее металлопотребление уже упало на 14%, а собственный прогноз компании предполагает дальнейшее снижение спроса на сталь в строительстве на 10% по итогам 2025 года. При этом компания четко следует своей стратегии, подготавливая базу для будущего восстановления. В 2026 году «Северсталь» планирует нарастить производство стали на 4,5%, до 11,5 млн тонн, и инвестирует 4,6 млрд руб. в развитие сырьевого актива — «Яковлевского ГОК». Мы считаем, что эти вложения создают мощный операционный рычаг. На фоне ожидаемого снижения ключевой ставки Банка России и восстановления строительного сектора (60-70% продаж компании) это позволит «Северстали» вернуться к устойчивой прибыли и дивидендным выплатам. Таким образом, текущая подготовка мощностей позитивно ориентирует компанию на период улучшения макроэкономической конъюнктуры.

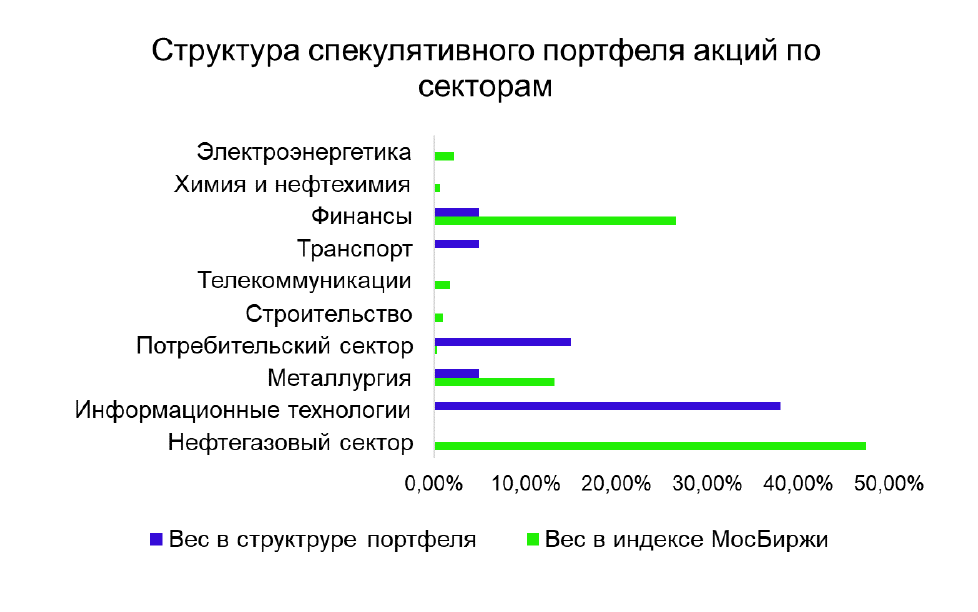

Спекулятивный портфель

Спекулятивный портфель предназначен для инвесторов с высокой склонностью к риску. Портфель состоит из высокодоходных и рискованных акций компаний роста.

| Характеристики портфеля | |

| Доходность за 2025 год | 4,9% |

| Накопленная доходность с 2024 года | -8,2% |

| Ожидаемая доходность | 44,9% |

| в т.ч. дивидендная доходность | 4,1% |

С начала 2025 года и по 15 января 2026 года спекулятивный портфель вырос на 5,6% по сравнению с ростом индекса полной доходности МосБиржи (MCFTR) на 2,2%.

Портфель акций за аналогичный период вырос на 1,4% вследствие значительного веса акций представителей ИТ-сектора, который оказался под давлением слабого спроса на продукты со стороны заказчиков в условиях высоких ставок в экономике и оптимизации расходов.

Портфель облигаций, представленный корпоративными выпусками, вырос на 38,4%, опережая доходность индекса государственных облигаций RGBI на уровне 22,2%, а также индекса корпоративных облигаций RUCBTRNS, который прибавил 27,2%.

Сохраняем неизменной текущую структуру спекулятивного портфеля.

Дивиденды. Прошедшие выплаты: «Озон Фармацевтика» (0,27 руб. на акцию, дивидендная доходность — 0,52%); «Озон» (143,55 руб. на акцию, дивидендная доходность — 3,39%).

События:

«Группа Позитив» демонстрирует сбалансированную стратегию, основанную на финансовой дисциплине и росте. Прогноз выхода NIC в положительную зону и отгрузок до 38 млрд руб. по итогам 2025 года подтверждает завершение этапа оптимизации. Долгосрочное соглашение акционеров и менеджмента о блокировке акций усиливает стабильность и снижает риски для котировок. Запуск собственного антивирусного решения для B2B с целью захватить 5% рынка уже в 2026 году формирует новый драйвер роста. Мы оцениваем это как переход компании в фазу устойчивого и прибыльного расширения, чему будет способствовать ожидаемое снижение ставок, стимулирующее спрос на ее продукты.

«Озон» последовательно трансформируется из агрессивно растущего маркетплейса в диверсифицированную финансово-технологическую группу с фокусом на повышение акционерной стоимости, что подтверждается включением акций компании в ключевые индексы Московской биржи, в том числе, в индекс голубых фишек, что структурно повышает ликвидность и привлекает долгосрочный институциональный капитал. Фундаментальным драйвером роста является финансовая экосистема: рейтинг Ozon Банка повышен до ruA, активы выросли на 46% при рентабельности капитала (ROE) свыше 60%, а получение брокерской лицензии и лицензии УК открывает новые высокомаржинальные векторы монетизации клиентской базы. Мы рассматриваем эту стратегическую консолидацию, дополненную продолжающейся программой обратного выкупа акций и переходом к устойчивой прибыльности, как убедительное свидетельство зрелости бизнес- модели, которая создает прочную основу для долгосрочной позитивной переоценки акций.

«ПРОМОМЕД» получил высший не кредитный рейтинг акций (пять звезд) от НКР. Это оценка агентства в рамках пилотного проекта Банка России подтверждает высокий потенциал роста стоимости акций компании. Успех основан на стратегической эффективности, которая сочетает в себе географическую экспансию и использование регуляторных преимуществ. Компания уже вышла на рынок Узбекистана с инновационными препаратами и активно реализует импортозамещение в России. В совокупности с завершением капиталоемкой инвестиционной фазы и статусом производителя полного цикла это формирует основу для повышения денежного потока и капитализации.