Трейдеры настроены на скорое снижение ставок ФРС США

На текущей неделе все внимание инвесторов будет приковано к заседаниям ведущих центробанков. В частности, ФРС, как ожидается, сохранит ключевую ставку в диапазоне 5,25–5,5%. При этом Дж. Пауэлл может дать понять, что текущий цикл ужесточения монетарной политики в Штатах окончен, однако, скорее всего, продолжит заявлять о преждевременности разговоров о возможном начале снижения ставки.

Отметим, что определенное влияние на тон заявлений американского регулятора могут оказать данные по ноябрьской инфляции в США, которые выйдут за день до оглашения решения по ставке. Согласно консенсус-прогнозу, годовая инфляция в стране замедлилась до 3,1% с 3,2% в октябре.

Тем не менее трейдеры настроены на скорое снижение ставок, причем достаточно высокими темпами.

Так, по мнению аналитиков UBS, к концу 2024 года ставка будет снижена до 2,75%, т. е. с текущего уровня практически в два раза.

С точки зрения ТА ситуация выглядит следующим образом:

Текущий тренд, хотя пока и не показывает высоких темпов роста, но этот рост смотрится достаточно уверенно, и к окончанию текущей недели индекс может протестировать уровень 4680.

Согласно опубликованным данным Росстата, в ноябре месячный прирост цен (1,11% м/м против 0,83% м/м в октябре) стал максимальным с апреля 2022 года. Уровень годовой инфляции составил 7,5% г/г, что соответствует верхней границе прогноза ЦБ на конец года (7–7,5%).

В преддверии заседания Банка России по вопросам ДКП данная статистика предполагает с большой степенью вероятности очередное повышение ставки.

Этот фактор является катализатором падения фондового рынка.

Отметим два крайне негативных события, которые привели к падению курса акций Сбера, что также потянуло за собой весь рынок.

Первое. Выступление главы Сбербанка Грефа на Дне инвестора 6 декабря. Он заявил, что компания будет придерживаться дивидендной политики и продолжит выплачивать 50% прибыли в виде дивидендов, при условии сохранения достаточности капитала не менее 13,5%.

В связи с ростом ставок было отмечено сокращение объемов корпоративного кредитования, что и вызвало падение котировок компании.

Второе. В понедельник Сбер опубликовал результаты своей деятельности. Прибыль за ноябрь составила 115 млрд руб., что оказалось меньше показателя за предыдущий месяц на 13%. Хотя уменьшение прибыли вызвано начислением резервов, инвесторы довольно нервозно восприняли эти данные, что привело к распродажам не только в акциях Сбера, но и по всему спектру российских акций, за редким исключением.

С точки зрения ТА ситуация выглядит следующим образом:

Рынок имеет явно выраженную нисходящую динамику, но сейчас находится вблизи уровня значимой поддержки. Наиболее вероятна консолидация на текущем уровне.

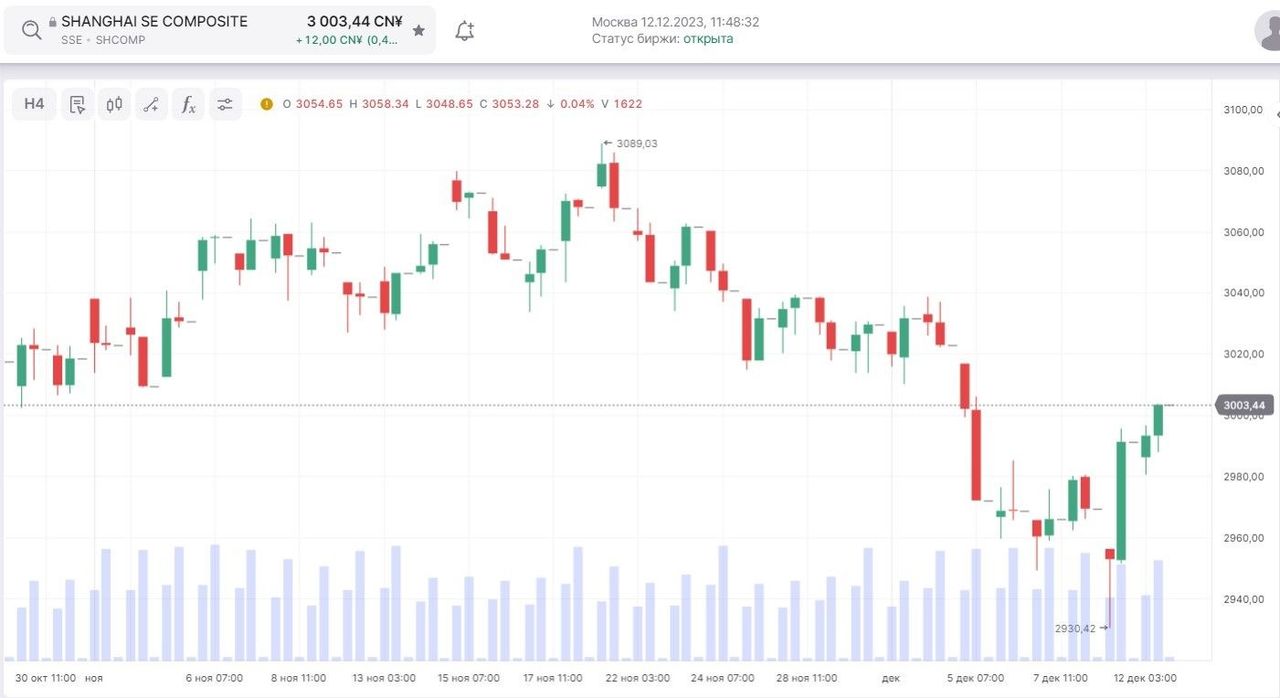

Слабые данные по инфляции в КНР могут побудить власти страны усилить монетарное и фискальное стимулирование экономики. Так, согласно официальным данным, потребительские цены в Китае в ноябре снизились на максимальные с ноября 2020 года 0,5% (г/г). В свою очередь, цены производителей уменьшились на 3% (г/г), падение стало максимальным с августа и наблюдается уже 14 месяцев подряд.

Тем не менее внутренний спрос не увеличивается, а это остается одной из проблем, препятствующих росту экономики.

Согласно официальным данным, импорт в долларовом выражении снизился на 0,6%, тогда как аналитики ждали роста на 3,9%. Экспорт вырос на 0,5% по сравнению с аналогичным периодом 2022 года, что немного лучше консенсус-прогноза, который не предполагал никаких изменений.

Эти данные могут спровоцировать меры к стимулированию внутренних расходов. В 2023 году политики сконцентрировались скорее на стимулировании предложения и стабилизации рынка недвижимости.

Напомним, что недавнее ухудшение прогноза кредитного рейтинга страны агентством Moody’s также негативно влияет на фондовый рынок.

С точки зрения ТА ситуация выглядит следующим образом:

Несмотря на рост индекса в понедельник, тенденция нисходящего движения не поменялась, и окончание текущей недели индекс может закончить на уровне 2920.