Тренд снижения цен на нефть продлится весь 2023 год

Мировой рынок нефти в 3 квартале 2022 года и прогноз на 2023 год. В 3 кв. 2022 года рост мирового предложения нефти опередил спрос, что одновременно с некоторым ослаблением геополитического фактора привело к началу снижения цен на нефть. Цена на Brent снизилась на 12% к/к, до $98/барр. В текущем квартале цена также немного снизится, а в среднем за 2022 год составит минимум $98/барр.

Баланс мирового нефтяного рынка и цикл укрепления USD предполагают, что тренд снижения цен на нефть продлится до конца текущего и весь 2023 год, что опустит цену до $80/барр.

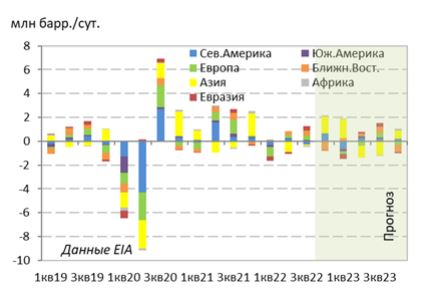

Мировой спрос на нефть в 3 кв. 2022 года продолжил свой рост. По отношению к предыдущему кварталу он увеличился на 0,8 млн барр./сут. до 99,5 млн барр./сут.

Спрос вырос в первую очередь на Ближнем Востоке, Европе и Евразии.

Наибольший вклад (0,7 млн барр./сут.) в мировой рост спроса внесла сезонность, которая связана с периодом активного использования автомобилей во время летних отпусков. Сезонный компонент усилится в 4 кв. 2022 года благодаря вкладу Индии, Китая и других регионов, где потребление обычно возрастает к концу года.

Изменение мирового спроса на нефть по отношению к предыдущему кварталу

Источник: EIA

Около 0,3 млн барр./сут. в 3 кв. 2022 года пришлось на трендовый компонент, чей максимальный вклад намечается в 4 кв. 2022 года, после чего пойдет его снижение из-за замедления роста мировой экономики.

Циклический компонент в 3 кв. 2022 года снизил спрос на 0,3 млн барр./сут. Его природа связана с замедлением экономической активности, в частности, из-за инфляционного давления и повышения ставок Центробанками.

Благодаря сезонности, в 4 кв. 2022 года мировой спрос вырастет на 1,3 млн барр./сут. к/к. Точками роста станут США и Азия.

В целом в 2022 году мировой спрос вырастет более чем на 2 млн барр./сут., движимый трендовой компонентой, так как спрос еще не восстановился после ковидных ограничений 2020 года. В 2023 году рост спроса, по мнению EIA, замедлится до 1,5 млн барр./сут., хотя ОПЕК и МЭА прогнозируют рост в 2,3 и 1,7 млн барр./сут. Около 80% роста спроса обеспечит азиатский регион.

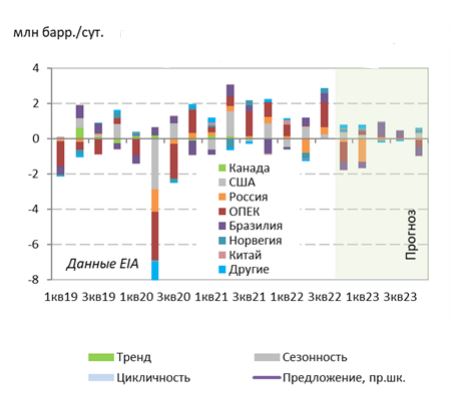

Мировое предложение нефти обычно меняется менее динамично, чем спрос и запаздывает за его изменением. Но в 3 кв. 2022 года предложение выросло на рекордные за несколько последних лет 3 млн барр./сут. м/м., что на 2,2 млн барр./сут. выше роста спроса.

Такой интенсивный рост связан с активным наращиванием добычи странами ОПЕК. Существенный вклад в рост предложения также сделаны Бразилией, Россией и другими странами.

Но уже в следующих двух кварталах циклическая компонента будет вносить отрицательный вклад в изменение предложения из-за действия трех ключевых факторов.

Изменение мирового предложения на нефть по отношению к предыдущему кварталу

Источник: EIA

Во-первых, может временно сократиться экспорт из России. Европейское эмбарго на импорт российской нефти морем начнет действовать с 5 декабря, на нефтепродукты ? с 5 февраля. На другие рынки в короткие сроки надо будет перевести более 1,5 млн барр./сут. нефти и продуктов ее переработки.

Во-вторых, страны ОПЕК+ на совещании 5 октября приняли «проактивное и упреждающее» снижение квот на добычу нефти на 2 млн барр./сут., которое начнет действовать с ноября 2022 года. На практике сокращение добычи может составить в районе 1 млн барр./сут. и оно ляжет в основном на КСА, ОАЭ, Ирак и Кувейт.

Таким образом, урезание квот наполовину является «бумажным» и служит для сокращения отставания реальной добычи от целевого уровня. При этом ОПЕК+ считает нормальным уровнем цен $100/барр., поскольку такая цена позволяет большинству ее членов поддерживать профицит как государственного бюджета, так и счета текущих операций.

В-третьих, вероятно уже с весны 2023 года начнет снижаться добыча американской сланцевой нефти, поскольку текущие цены на нефть не стимулируют буровую активность. Отсутствие роста буровых установок и их производительности при бурении месторождений сланцевой нефти неизбежно приведут, как минимум, к стагнации добычи. На недельных данных EIA видно, что этот процесс уже начался и добыча в США находится на уровне 12 млн барр/сут. с июня, т.е. уже пятый месяц.

На втором месте по вкладу в рост предложения в 3 кв. 2022 года находилась трендовая компонента. Она связана с восстановительным ростом добычи после ковидных ограничений и ко 2 кв. 2023 года практически исчерпает себя.

В целом в 2022 году мировое предложение вырастет почти на 4,4 млн барр./сут., что на 2,3 млн барр./сут. опережает динамику спроса. В 2023 году рост спроса, по мнению EIA, замедлится до 0,8 млн барр./сут., хотя ОПЕК прогнозирует рост в 1,8 млн барр./сут. Львиную часть роста предложения, по предположениям аналитиков EIA, обеспечит добыча в США, на которую, как показывает текущая статистика EIA, надежд мало.

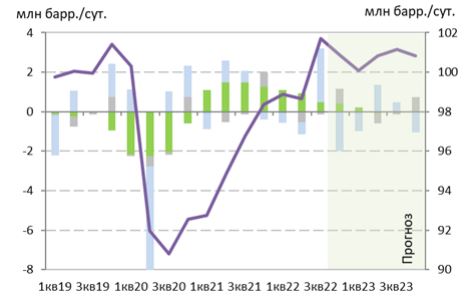

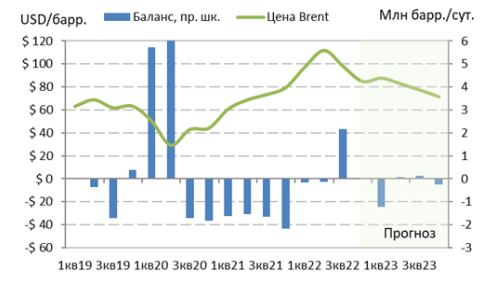

Разница добычи и потребления нефти дает представление о балансе мирового нефтяного рынка. По мнению EIA, в 3 кв. 2022 года на рынке сложился жесткий профицит ? предложение на 2,2 млн барр./сут. превысило спрос. Последний раз существенный дисбаланс рынка наблюдался в ковидном 2 квартале 2020 года.

В 3 кв. 2022 года сложившийся положительный баланс привел к снижению цены на нефть марки Brent относительно предыдущего квартала на 12% до $98/барр.

Источник: EIA, ПСБ Аналитика

Вероятно, в 4 кв. 2022 года рынок достигнет практически идеального баланса, что приведет к снижению цены.

По итогам 2022 года средняя цена на нефть составит минимум $98/барр.

Под воздействием ухудшения экономических ожиданий и укрепления доллара в следующем году ее уровень может опуститься до $80/барр. Однако, если президент США будет наполнять стратегические запасы нефти при более высокой цене, чем обозначенные им $70/барр., то среднегодовая цена в 2023 году составит $95/барр. Именно такая нижняя граница цены понадобится хотя бы для стабилизации добычи нефти в США на сланцевых месторождениях.

Прогноз цен на нефть отталкивается от баланса рынка нефти, который содержит в себе высокие неопределенности. Цены на нефть могут оказаться ниже прогнозируемых по следующим причинам:

- более серьезное замедление развития ВВП в ключевых экономиках мира (США, Европа, Китай);

- более агрессивная политика по повышению ставки ФРС США и укреплению USD; - заключение «всеобъемлющей» сделки с Ираном;

- активное выполнение квот по добыче ОПЕК+ странами с отстающей добычей или невыполнение договоренности по сокращению добычи в соответствии с новыми квотами;

- незначительное влияние эмбарго на российский экспорт нефти и нефтепродуктов;

- снижение геополитической напряженности;

- активный рост добычи нефти в Северной Америке.

Напротив, фактические цены на нефть могут оказаться выше прогноза, если перечисленные факторы «сыграют» в противоположном направлении.

К потенциальным факторам роста также относятся рекордно низкие мировые коммерческие запасы нефти, стремительный расход нефти из стратегических резервов в США и других странах, которые в скором времени надо будет пополнять, а также общая нехватка инвестиций в разведку и добычу, которая привела к дефициту резервных добычных мощностей.

Комментарии