Тренд на укрепление доллара продолжится

На текущей неделе наиболее значимым событием для финансовых рынков была речь председателя ФРС Дж. Пауэлла в Конгрессе относительно ДКП. Он сказал, что процентные ставки придется поднять выше, чем предполагалось. Причем возможно ускорение темпов подъема ставки.

Реакцией на данные заявления стал рост индекса доллара DXY. Трейдеры, которые еще в начале февраля сомневались, что в марте ставки вообще будут повышены, теперь начинают предполагать, что ФРС в марте вернется к шагу повышения ставок 0,50%, а не 0,25%, как в феврале.

В пятницу планируются к опубликованию данные по занятости. Если они все-таки укажут на более вероятное повышение ставок в марте на 0,25%, DXY, скорее всего, останется на текущих уровнях. Если же будут основания предполагать повышение ставки на 0,50%, индекс доллара может существенно вырасти.

С точки зрения ТА ситуация выглядит следующим образом:

В краткосрочной перспективе DXY явно перекуплен, и до опубликования данных весьма возможна коррекция до уровня 105,2.

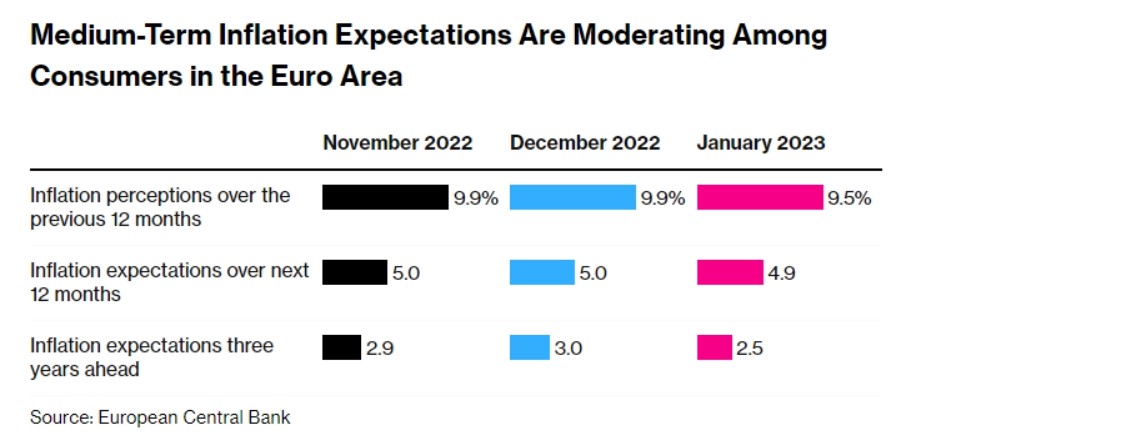

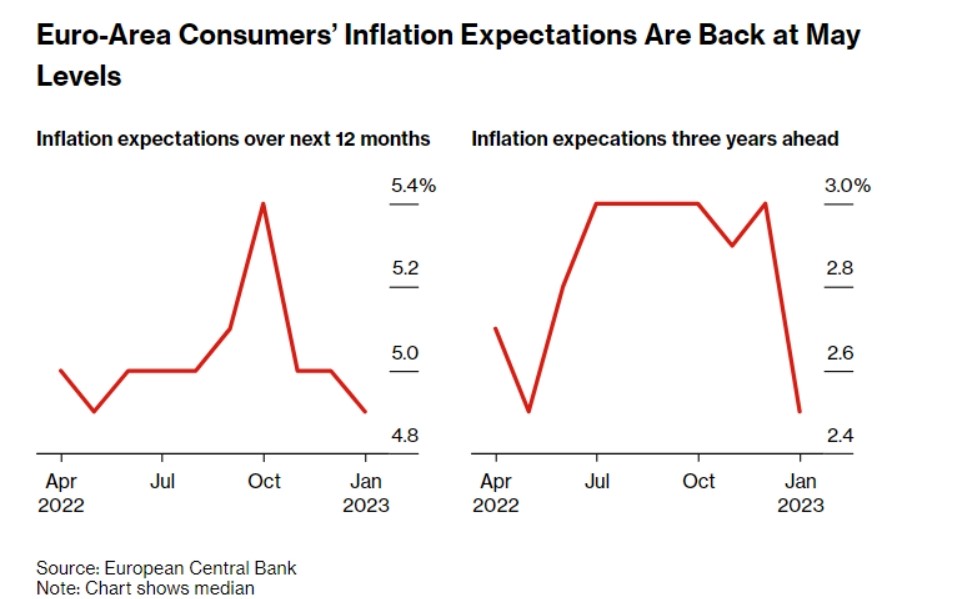

По данным ЕЦБ, ожидания потребителей в отношении инфляции в еврозоне существенно снизились. Это дает основания для замедления темпов повышения процентной ставки.

Причем на следующей неделе ЕЦБ рассматривает вопрос о повышении процентной ставки на 0,50%, что практически гарантировано.

Ожидания на три года вперед упали до 2,5% в январе с 3% в декабре, сообщил во вторник ЕЦБ в своем ежемесячном обзоре. Снижение наблюдалось и на горизонте следующих 12 месяцев — до 4,9% с 5%.

Тем не менее чиновники ЕЦБ озвучивают мнение, что, несмотря на замедление инфляционных ожиданий, последует еще три повышения ставки на 0,50% после ее повышения на следующей неделе.

С точки зрения ТА ситуация выглядит следующим образом:

От текущего уровня вероятна как минимум коррекция до уровня 1,0580–1,0590. Продолжится ли она далее, определит американская статистика по занятости.

На текущей неделе Минфин предоставил предварительные данные по бюджету. Его дефицит составил 2,6 трлн руб., при запланированном годовом показателе 3 трлн руб.

В среднесрочном инвестиционном горизонте это оказывает серьезное давление на рубль.

На фоне падения нефтяных котировок на текущей неделе и в краткосрочной перспективе не наблюдается позитива для рубля.

С точки зрения ТА картина выглядит следующим образом:

Тренд на укрепление доллара, скорее всего, продолжится, и к окончанию текущей недели, вероятно, котировки достигнут уровня предыдущих локальных максимумов в районе 76,20–76,40.

По данным Института международных финансов (IIF), отношение совокупного долга правительства, компаний и домохозяйств Китая к ВВП страны вплотную приблизилось к отметке 300%.

Огромная цифра. Отметим для примера, что долг США к ВВП чуть больше 100%.

Официальный долг — около 5,1 трлн долл. Однако эта цифра составит почти 10 трлн долл., если включить в нее забалансовые долги, обычно привлекаемые через так называемые механизмы финансирования местных органов власти.

Более того, скоро большим городам страны предстоят крупные погашения долгов. Согласно исследованию китайской рейтинговой компании Lianhe Ratings Global, около 84% их совокупного долга следует погасить до 2025 года.

Пока этот фактор риска рынком не учитывается, котировки юаня по отношению к доллару падают весьма умеренными темпами, в основном за счет фактора укрепления индекса доллара DXY.

В паре «юань — рубль» ситуация выглядит следующим образом:

За счет относительно стабильных котировок юаня по отношению к доллару наблюдается достаточно тесная корреляция с ситуацией в «доллар — рубль»: юань укрепляется по отношению к доллару, и в течение текущей недели котировки могут вернуться к локальным максимумам, в район 11 руб. за юань.

За счет относительно стабильных котировок юаня по отношению к доллару наблюдается достаточно тесная корреляция с ситуацией в «доллар — рубль»: юань укрепляется по отношению к доллару, и в течение текущей недели котировки могут вернуться к локальным максимумам, в район 11 руб. за юань.