Тренд на ослабление рубля продолжился

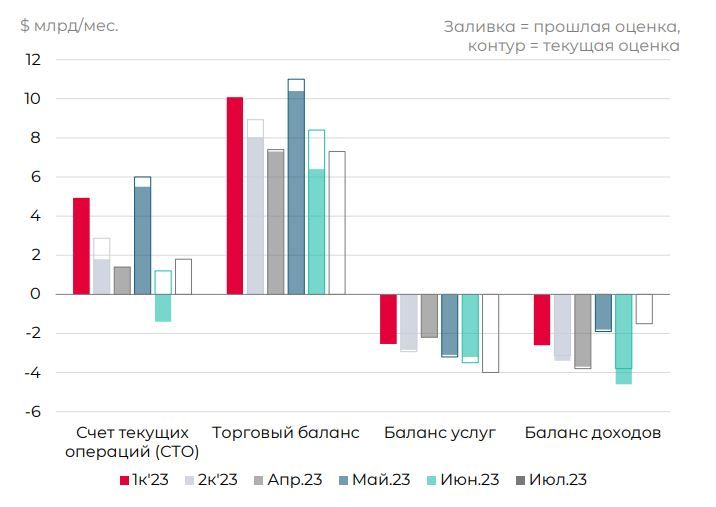

Платежный баланс улучшен, но этого мало. Оценка платежного баланса Банком России показала профицит в июле в размере $1.8 млрд, а также улучшение оценки июня до $1.2 млрд (ранее был дефицит в размере $-1.4 млрд).

С учетом всех корректировок профицит СТО 2к’23 улучшен до $8.6 млрд против $5.4 млрд ранее. Источником улучшения стал показатель торгового баланса, что бросило тень на пояснение природы ослабления рубля в последние недели.

Статистика не была замечена рынком, а тренд на ослабление рубля продолжился. В результате, Банк России принял решение об остановке до специального распоряжения покупки валюты в рамках бюджетного правила.

Нетто-продажи юаня Банком России до конца 2023 г составят 2.3 млрд руб./день независимо от избыточных сырьевых доходов бюджета.

Однако в условиях имеющегося валютного дисбаланса мы считаем меру недостаточной для возврата рубля к равновесным уровням.

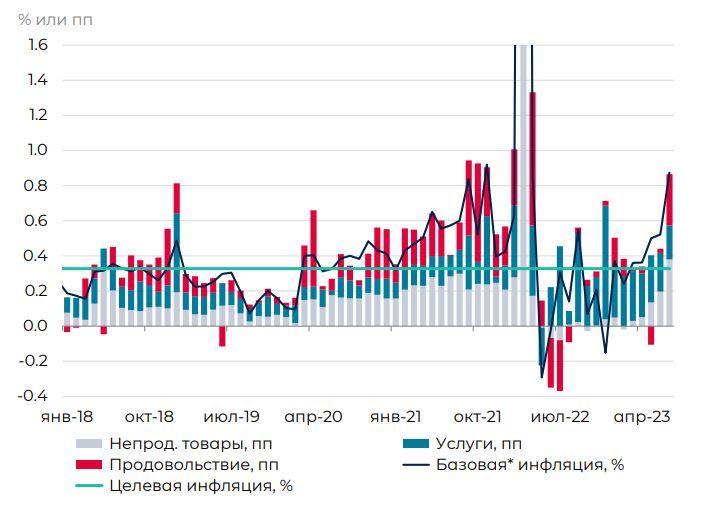

Инфляция более чем вдвое превысила цель. Росстат опубликовал оценку ИПЦ за июль – рост составил 0.63% м/м, а годовой показатель достиг 4.3% г/г. Статистика не преподнесла сюрпризов в сравнении с накопленной недельной статистикой, позволив лишь разложить инфляцию на компоненты с учетом сезонного фактора.

Результат также не выглядит удивительным – рост инфляции с учетом коррекции на сезонность составил +0.73% м/м, что превышает целевой среднегодовой темп 0.33% м/м более чем в 2 раза.

Интересным выглядит ускорение цен в двух новых (для последних месяцев) товарных группах – в продуктах питания (из-за плодоовощной продукции) и непродовольственных товарах.

Причины ускорения цен мы неоднократно обсуждали – во многом это сочетание ослабления рубля и активизация спроса.

Размер отклонения инфляции от цели в июне-июле указывает на то, что регулятор сделал повышение ставки с запасом на новые риски.