«Транснефть» — защитный бизнес с высокими дивидендами

Привилегированные акции «Транснефти» могут стать одними из наиболее дивидендных в секторе по итогам года — наши прогнозы предполагают доходность 14,1%. Индексации тарифов, контроль над издержками и рост дальности поставок позволяет компании уверенно наращивать прибыль, что и трансформируется в увеличение дивидендов. Другим позитивным фактором является высокая вероятность проведения долгожданного сплита акций в ближайшее время, что увеличило бы доступность акций «Транснефти» для розничных инвесторов. На наш взгляд, сочетание высокой дивидендной доходности и новостей относительно сплита делают привилегированные акции «Транснефти» привлекательными для покупок.

| TRNFP | Покупать | ||||

| 12М Целевая цена | 176 900 руб. | ||||

| Текущая цена* | 139 000 руб. | ||||

| Потенциал роста | 27,3% | ||||

| ISIN | RU0009091573 | ||||

| Капитализация, млрд руб. | 1007 | ||||

| EV, млрд руб. | 1387 | ||||

| Количество акций, млн | 7,25 | ||||

| Финансовые показатели, млрд руб. | |||||

| Показатель | 2021E | 2022E | 2023П | ||

| Выручка | 1 078 | 1 195 | 1 247 | ||

| EBITDA | 464 | 527 | 578 | ||

| EBIT | 245 | 332 | 361 | ||

| Чистая прибыль акц. | 183 | 242 | 285 | ||

| DPS, руб. | 10497 | 16665 | 19657 | ||

| Показатели рентабельности, % | |||||

| Показатель | 2021E | 2022E | 2023П | ||

| Маржа EBITDA | 43,1% | 44,1% | 46,3% | ||

| Чистая маржа | 17,0% | 20,2% | 22,9% | ||

| ROE | 8,1% | 9,5% | 10,8% | ||

| Мультипликаторы | |||||

| Показатель | 2022E | 2023П | |||

| EV/EBITDA | 2,6 | 2,4 | |||

| P/E | 4,2 | 3,5 | |||

| DY | 12,0% | 14,1% | |||

Мы присваиваем привилегированным акциям «Транснефти» рейтинг «Покупать» с целевой ценой 176 900 руб. на горизонте 12 мес. Апсайд составляет 27,3%.

«Транснефть» — естественная монополия в области транспортировки нефти и нефтепродуктов. В начале года компания транспортировала около 83% всей нефти и 29% всех нефтепродуктов в России.

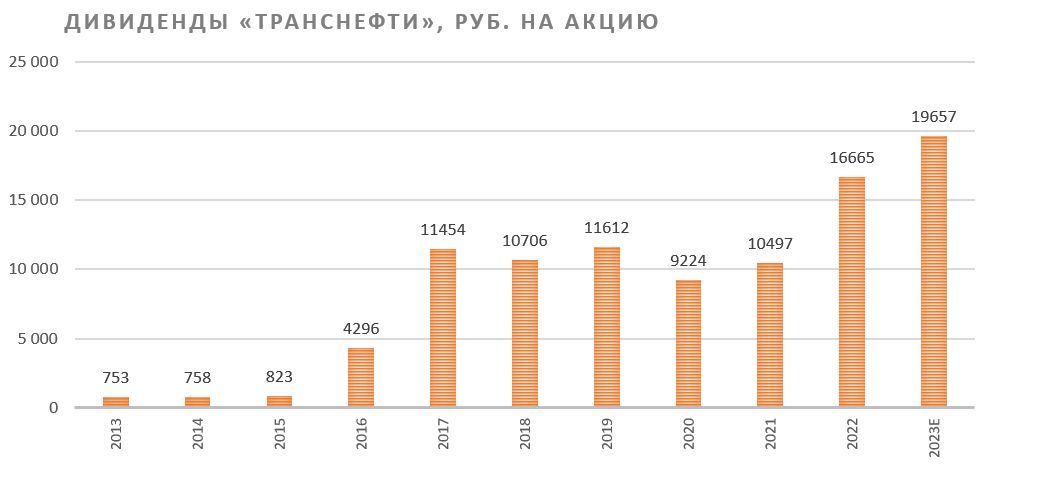

Наиболее позитивным моментом в инвестиционной истории «Транснефти» являются высокие дивиденды. Обычно компания выплачивает в виде дивидендов 50% скорректированной прибыли по МСФО. По нашим оценкам, выплаты за 2023 год могут составить 19 657 руб. на акцию, что соответствует 14,1% доходности — привлекательное значение для защитной акции.

У «Транснефти» понятные долгосрочные перспективы роста выручки. Тарифы компании на транспортировку нефти индексируются на 99,9% от прогнозного значения инфляции на следующий год, что позволяет регулярно увеличивать выручку при условии стабильности операционных результатов. Основной минус подобной схемы индексации — частое расхождение между фактическим размером инфляции и прогнозом МЭР.

Дополнительное положительное влияние на финансовые результаты оказывает переориентация экспорта. Данный процесс удлиняет маршруты экспорта, что улучшает операционные результаты «Транснефти».

В сентябре компания наконец может рассмотреть сплит акций в соотношении 1 к 100. В ситуации, когда более 80% объема торгов приходится на физических лиц, сплит может быть особенно актуален для роста капитализации компании и повышения ликвидности ее акций.

Для расчета целевой цены акций «Транснефти» мы использовали оценку по мультипликаторам P/E и P/DPS 2023 года относительно международных компаний, занимающихся транспортировкой углеводородов. При этом для учета санкционных рисков и высокой неопределенности относительно финансовых и операционных результатов «Транснефти» в ближайшие годы мы использовали страновой дисконт в 50%. Наша оценка подразумевает апсайд 27,3%.

Ключевой риск в инвестиционной истории «Транснефти» — возможность дальнейшего сокращения добычи нефти в РФ. Среди других рисков можно отметить возможность потери поставок через южную ветку нефтепровода «Дружба» и негативное влияние роста капитальных затрат на FCF.

Описание компании

«Транснефть» — естественная монополия в области транспортировки нефти и нефтепродуктов. В начале года компания транспортировала около 83% всей нефти и 29% всех нефтепродуктов в России. Основную часть выручки «Транснефть» получает от транспортировки нефти на экспорт и внутренний рынок. Крупнейшими клиентами «Транснефти» являются государственные нефтяные компании «Роснефть» и «Газпром нефть», Китайская национальная объединенная нефтяная корпорация и крупнейшие российские нефтяники, такие как «Сургутнефтегаз» и «ЛУКОЙЛ».

Кроме основного вида деятельности, «Транснефть» занимается стивидорными и дополнительными услугами порта с помощью мажоритарной доли в группе НМТП (Новороссийский морской торговый порт). «Транснефть» с 2010 года в разной степени была акционером НМТП, но только в сентябре 2018 года получила контрольный пакет.

Факторы роста

Привилегированные акции «Транснефти» в первую очередь интересны получением привлекательных дивидендов. Обычно компания выплачивает в виде дивидендов 50% скорректированной чистой прибыли. Основные корректировки приходятся на курсовые разницы.

По нашим расчетам, за первое полугодие 2023 года «Транснефть» заработала около 11 000 руб. дивидендов на акцию. Второе полугодие с точки зрения прибыли будет слабее на фоне сокращения добычи и экспорта нефти в РФ. Однако, по нашим оценкам, итоговый дивиденд по итогам года может составить 19 657 руб. на акцию, что соответствует привлекательной доходности 14,1%.

Источник: данные компании, прогнозы ФГ «Финам»

Среди других факторов роста компании можно выделить следующие:

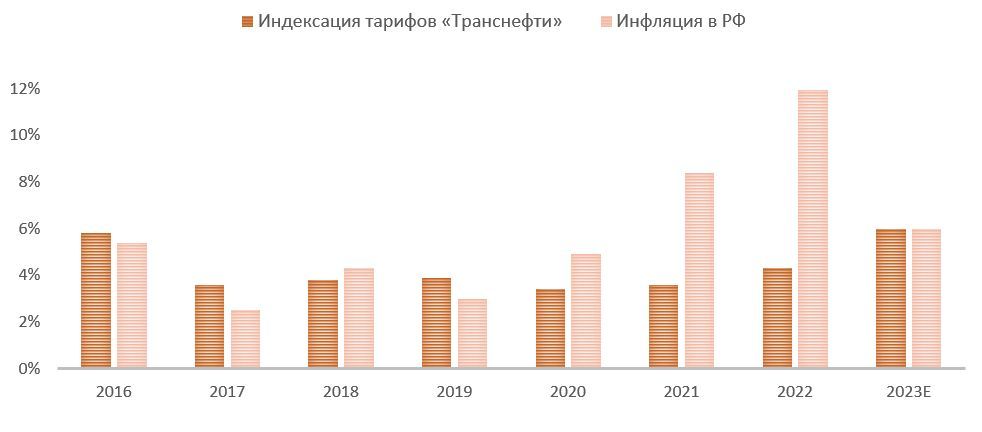

- У «Транснефти» понятный механизм роста выручки за счет ежегодной индексации тарифов на 99,9% от прогнозируемой инфляции. Индексация тарифов в начале года составила 5,99%, что может оказаться близко к итоговому показателю инфляции по итогам года. Основным минусом подобной схемы индексации является частое расхождение между фактическим размером инфляции и прогнозом МЭР. Например, тарифы на 2022 год были проиндексированы на 4,3%, а инфляция составила почти 12%. Также отметим, что последний прогноз на 2024 год предполагает возврат инфляции к таргету в 4%, что локально выглядит достаточно оптимистично. При этом нельзя исключать, что к моменту индексации прогноз по инфляции на 2024 год будет пересмотрен в сторону повышения.

Источник: данные компании, Росстат, ЦБ РФ

- Акции «Транснефти» в абсолютном выражении являются самыми дорогими на Московской бирже, в связи с чем многие розничные инвесторы не могут их приобрести, соблюдая достаточную диверсификацию. Решением данной проблемы может стать сплит в соотношении 1 к 100, который, по предварительным данным, СД компании может рассмотреть 15 сентября. На наш взгляд, сейчас, когда более 80% объема торгов на рынке приходится на физических лиц, сплит может быть особенно актуален для повышения капитализации «Транснефти» и ликвидности ее акций.

- По итогам 2023 года, по нашим оценкам, коэффициент «Чистый долг / EBITDA» «Транснефти» может составить около 0,5. Если компания продолжит сокращать долговую нагрузку, то нельзя исключать роста нормы выплат дивидендов.

Риски

- Ключевой риск для «Транснефти» — возможность продлить сокращение добычи нефти в РФ в обозримом будущем, что будет оказывать давление на операционные результаты компании.

- Переориентация экспортных потоков из Европы на альтернативные рынки требует соответствующей инфраструктуры, что увеличивает инвестиционную программу «Транснефти». В первом полугодии капитальные затраты компании выросли на 35,6% г/г, до 110 млрд руб., что оказывает давление на FCF компании.

- Несмотря на эмбарго на морские поставки в ЕС, а также отказ Польши и Германии покупать российскую нефть по северной ветке «Дружбы», в 2023 году поставки по южной ветке нефтепровода продолжаются и держатся в диапазоне 250–300 тыс. б/с за счет экспорта в страны Центральной Европы. В негативном сценарии в более долгосрочной перспективе РФ может потерять и эти объемы.

Финансовые результаты

Недавно «Транснефть» опубликовала сильную отчетность за первое полугодие 2023 года. Выручка компании выросла на 3,4%, до 636,7 млрд руб., EBITDA — на 9,2%, до 297,7 млрд руб., а чистая прибыль акционеров увеличилась на 52,4%, до 181,5 млрд руб. Отметим, что с точки зрения прибыли и EBITDA «Транснефть» существенно превысила рыночные ожидания.

В то же время слабую динамику показывает свободный денежный поток, который сократился на 81,8% г/г, до 28,8 млрд руб., что во многом связано с увеличением капитальных затрат на 35,6% г/г. Вероятно, на фоне переориентации экспорта российской нефти на рынки АТР инвестиции «Транснефти» могут остаться на повышенном уровне.

Умеренный рост выручки и EBITDA в первую очередь связан с индексацией тарифа на транспортировку нефти почти на 6% в начале года, а также с увеличением дальности транспортировки нефти на фоне переориентации экспорта. При этом отметим, что более сильная динамика чистой прибыли частично связана с курсовыми разницами.

«Транснефть»: основные финпоказатели за 1П 2023 (млрд руб.)

| Показатель | 1П 2023 | 1П 2022 | Изм., % |

| Выручка | 636,7 | 616,0 | 3,4% |

| EBITDA | 297,7 | 272,7 | 9,2% |

| Маржа EBITDA | 46,8% | 44,3% | 2,5 п. п. |

| Чистая прибыль акц. | 181,5 | 119,1 | 52,4% |

| Свободный денежный поток | 28,8 | 157,9 | -81,8% |

| Капитальные затраты | 110,0 | 81,1 | 35,6% |

| Чистый долг | 324,4 | N/A | N/A |

Во втором полугодии результаты «Транснефти», по нашим оценкам, умеренно ухудшатся на фоне добровольного сокращения добычи нефти на 500 тыс. б/с и экспорта дополнительно на 500 тыс. б/с в августе. При этом по итогам года финансовые результаты компании все равно могут показать сильную динамику. По нашим расчетам, EBITDA может увеличиться на 9,7% г/г, до 578 млрд руб., а скорректированная чистая прибыль — на 17,8% г/г, до 285 млрд руб.

«Транснефть»: историческая и прогнозная динамика ключевых показателей, млрд руб.

| Показатель | 2019 | 2020 | 2021 | 2022E | 2023E |

| Отчет о прибылях и убытках | |||||

| Выручка | 1 064 | 962 | 1 078 | 1 195 | 1 247 |

| EBITDA | 486 | 443 | 464 | 527 | 578 |

| EBIT | 277 | 226 | 245 | 332 | 361 |

| Чистая прибыль акц. | 179 | 133 | 183 | 242 | 285 |

| Рентабельность | |||||

| Рентабельность EBITDA | 45,7% | 46,1% | 43,1% | 44,1% | 46,3% |

| Рентабельность чистой прибыли | 16,9% | 13,8% | 17,0% | 20,2% | 22,9% |

| ROE | 8,4% | 6,1% | 8,1% | 9,5% | 10,8% |

| Дивиденды | |||||

| DPS, руб. | 11 612 | 10 224 | 10 497 | 16 665 | 19 657 |

| Норма выплат, % прибыли МСФО | 53% | 50% | 41% | 50% | 50% |

Источник: данные компании, прогнозы ФГ «Финам»

Оценка

Для расчета целевой цены привилегированных акций «Транснефти» мы использовали оценку по мультипликаторам относительно международных компаний, занимающихся транспортировкой углеводородов. При этом мы применили страновой дисконт в 50%, чтобы учесть санкционные риски, а также высокую неопределенность относительно будущих финансовых и операционных показателей «Транснефти». В то же время отметим, что достаточно большой дисконт частично связан с тем, что даже до СВО «Транснефть» имела значительно более низкие мультипликаторы, чем международные аналоги.

Наша оценка предполагает целевую цену 176 900 руб. Это соответствует апсайду 27,3% и рейтингу «Покупать».

| Компания | P/E 2023Е | P/DPS 2023Е |

| Транснефть | 3,6 | 7,1 |

| ONEOK | 11,7 | 17,1 |

| Kinder Morgan | 15,4 | 15,2 |

| Enterprise Products Partners | 10,5 | 12,2 |

| Plains All American Pipeline | 12,5 | 14,4 |

| Energy Transfer | 10,5 | 10,9 |

| MPLX | 9,5 | 10,9 |

| Magellan Midstream Partners | 12,9 | 15,8 |

| Enbridge | 16,8 | 12,6 |

| TC Energy | 11,7 | 12,3 |

| Медиана по международным аналогам | 11,7 | 12,6 |

| Показатели для оценки | Чистая прибыль 2023E | DPS 2023E, руб. |

| «Транснефть», млрд руб. | 285 | 19 657 |

| Целевая цена, руб. | 459 996 | 247 638 |

| Средняя целевая цена с учетом дисконта 50%, руб. | 176 900 | |

| Для справки: | ||

| Количество акций, млн шт. | 7,25 |

Источник: Reuters, расчеты ФГ «Финам»

Акции на фондовом рынке

За прошедший год привилегированные акции «Транснефти» показали перформанс, близкий к широкому рынку и сектору. В отличие от прочих представителей сектора, «Транснефть» не выигрывает от ослабления рубля, однако индексация тарифов и увеличение дальности транспортировки нефти позволяет компании уверенно наращивать прибыль, а ее акциям не отставать от рынка. На наш взгляд, ожидание высоких дивидендов и проведения сплита будет и далее поддерживать акции «Транснефть» и может позволить им выглядеть лучше рынка в ближайшие кварталы.

Источник: Reuters

С технической точки зрения на недельном графике привилегированные акции «Транснефти» приблизились к сильному сопротивлению у отметки 140 000 руб., которое совпадает с дивидендным гэпом. В случае пробоя данного уровня следующей среднесрочной целью для роста может стать сопротивление у отметки 180 000 руб.

Источник: finam.ru

Источник: finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 05.09.2023.

Комментарии