Траектория роста Stryker остается в силе

|

Stryker Corp |

|

|

Рекомендация |

Держать |

|

Целевая цена: |

$160 |

|

Текущая цена: |

$146,94 |

|

Потенциал роста: |

8,9% |

Краткое описание эмитента

- Stryker – американский поставщик высокотехнологичного медицинского оборудования и устройств.

- Stryker ведет разработки по трем основным направлениям: ортопедия; общая медицина и хирургия; нейро- и спинальная хирургия.

- В арсенале высокотехнологичных продуктов Stryker для хирургов есть инновационное эндоскопическое оборудование, совмещающее в себе голосовую активацию, инфракрасную технологию и видео с высоким разрешением, позволяющее врачам в операционных добиваться большей доли положительных исходов для пациентов.

- Акции Stryker с момента нашей первоначальной рекомендации в феврале этого года подорожали на 19,5%.

- Рассмотрев квартальную отчетность Stryker за 2 квартал, мы по-прежнему считаем акции компании несколько недооцененными с фундаментальной точки зрения, и потенциал их роста до конца года может составить порядка 8,9%.

Мы сохраняем по акциям Stryker рекомендацию "Держать".

|

Основные сведения |

|||

|

ISIN |

US8636671013 |

||

|

Рыночная капитализация |

$55,29 млрд |

||

|

Enterprise Value (EV) |

$58,91 млрд |

||

|

Динамика акций |

|||

|

3М |

8,4% |

||

|

6М |

19,2% |

||

|

12М |

25,8% |

||

|

Финансовые показатели, млрд. $ |

|||

|

2015 |

2016 |

||

|

Выручка |

9,95 |

11,33 |

|

|

EBITDA |

2,70 |

3,11 |

|

|

Чистая прибыль |

1,44 |

1,65 |

|

|

Прибыль на акцию, $ |

3,78 |

4,35 |

|

|

Финансовые коэффициенты, % |

|||

|

2015 |

2016 |

||

|

Маржа EBIT DA |

27.14% |

27.50% |

|

|

Маржа чистой прибыли |

14.47% |

14.54% |

|

Факторы роста

Эндоскопическое хирургическое оборудование Stryker является признанным эталоном в секторе и пользуется спросом среди врачей. Кроме того, компания более 20 лет ведет клинические разработки биологических технологий, направленных на помощь пациентам в регенерации тканей. Инновационные биоматериалы и регенеративные биопродукты компании используются в травматологии и ортопедии.

За прошлый год Stryker сделала ряд довольно перспективных приобретений, таких как Physio-Control International, Sage Products и неврологическое направление фирмы Synergetics USA. Эти сделки позволили компании дополнительно расширить и диверсифицировать свою продуктовую линейку. В этом году было объявлено еще об одной сделке – приобретении активов фирмы Cactus, производящей системы утилизации контролируемых веществ в медицине.

Stryker имеет прочное положение в отрасли и положительную репутацию в медицинских кругах, и долгосрочные перспективы расширения компании в данном секторе, имеющем крайне высокие входные барьеры, не внушают опасений. Кроме того, для крупного представителя сектора здравоохранения у Stryker относительно мало проблем с судебными органами.

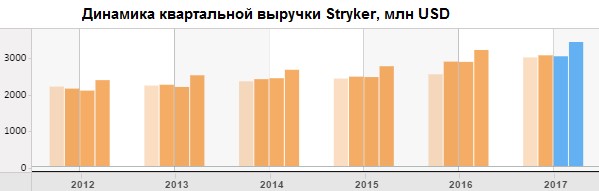

Финансовые результаты

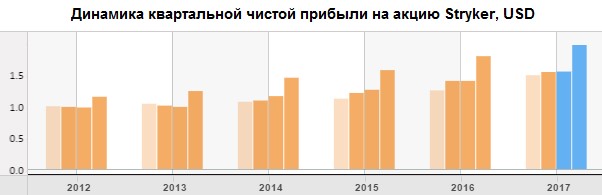

Stryker в очередной раз оправдала наши позитивные ожидания и достойно отчиталась за 2 квартал. Выручка компании по итогам прошлого квартала увеличилась на 6% г/г и достигла $3,01 млрд, превзойдя усредненные прогнозы на $30 млн. При этом скорректированная чистая прибыль Stryker увеличилась на 10,7% г/г и составила $581 млн, а в расчете на акцию достигла $1,53 и на 2 цента превысила ожидания рынка.

На текущий год Stryker теперь ожидает роста продаж на 6,5-7% в сравнении с предыдущим прогнозом роста на 5,5-6,5%, а чистая прибыль на акцию прогнозируется компанией на уровне $6,45-$6,55 в сравнении с прежним прогнозом $6,35-$6,45.

Источник – Thomson Reuters

Нас обнадеживает тот факт, что выручка компании возросла равномерно по всем трем основным направлениям деятельности, а именно ортопедическому, общему хирургическому и нейро-/спинальной хирургии (рост выручки варьировался в интервале от 5,5 до 6,9%), то есть у Stryker по-прежнему нет зависимости от ситуации в том или ином конкретном сегменте медицинского рынка.

Стоит отметить, что Stryker может похвастаться 35 годами кряду наращивания продаж, и данная долгосрочная тенденция может сохраниться в ближайшие годы.

Оценка компании по метрикам и сравнение с конкурентами

Что касается текущей картины с основными мультипликаторами, у акций Stryker сохраняется некоторая недооцененность по отношению к основным конкурентам и сектору в целом, как показывает сравнение показателей компании с усредненными.

|

Компания |

EV/S |

EV/EBITDA |

P/E |

P/S |

P/E Forward |

|

Stryker Corp |

5.03 |

18.35 |

33.16 |

4.69 |

21.59 |

|

Medtronic PLC |

4.52 |

14.56 |

29.12 |

3.86 |

16.65 |

|

Baxter International Inc |

3.20 |

17.51 |

37.04 |

3.21 |

23.97 |

|

Boston Scientific Corp |

4.89 |

19.11 |

47.33 |

4.25 |

20.17 |

|

Intuitive Surgical Inc |

11.55 |

30.76 |

45.02 |

12.18 |

36.15 |

|

Edwards Lifesciences Corp |

7.72 |

24.48 |

38.23 |

7.74 |

29.53 |

|

Peer Mean |

6.38 |

21.28 |

39.35 |

6.25 |

25.29 |

|

Health Care Equipment & Supplies |

4.21 |

18.70 |

38.25 |

3.72 |

24.73 |

|

Потенциал роста/падения к основным конкурентам |

26.9% |

16.0% |

18.6% |

33.2% |

17.1% |

|

Потенциал роста/падения к сектору поставщиков |

-16.3% |

1.9% |

15.3% |

-20.8% |

14.5% |

Источник данных – Thomson Reuters

Технический анализ

С технической точки зрения, на недельном графике Stryker сохраняется уверенный восходящий тренд, пока не демонстрирующий признаков готовности к медвежьему развороту.

Источник – Thomson Reuters

С учетом вышеизложенного мы по-прежнему считаем Stryker качественным вложением на текущий год и повышаем целевую цену до отметки в $160.