Toyota Motor Corporation в борьбе за американский рынок

На протяжении долгого времени акции Toyota демонстрировали устойчивый рост, отражая мощные фундаментальные показатели и доверие инвесторов. Тем не менее в 2024–2025 гг. глобальные макроэкономические и геополитические факторы наложили значительный отпечаток: на пике 2024 года акции Toyota достигли рекордных высот, а затем в моменте скорректировались на 35% ниже максимума. Сейчас потенциала нет, но бумага будет интересна на коррекции.

| 7203.T | Держать | ||||

| Целевая цена 12М, ¥ | 2 989 | ||||

| Текущая цена, ¥ | 3 009 | ||||

| Потенциал снижения | -0,7% | ||||

| ISIN | JP3633400001 | ||||

| Капитализация, трлн ¥ | 39 751 | ||||

| EV, трлн ¥ | 70 953 | ||||

| Количество акций, млрд | 13,05 | ||||

| Free float | 71,57% | ||||

| Финансовые показатели, млрд ¥ | |||||

| Показатель | 2024* | 2025* | 2026E* | ||

| Выручка | 45 095 | 48 037 | 49 480 | ||

| EBITDA | 7 440 | 7 047 | 5 623 | ||

| Чистая прибыль | 4 945 | 4 765 | 3 257 | ||

| EPS, ¥ | 366 | 360 | 256 | ||

| Показатели рентабельности | |||||

| Показатель | 2025* | 2026E* | 2027E* | ||

| Маржа EBITDA | 14.7% | 11.4% | 12.3% | ||

| Чистая маржа | 9,9% | 6,6% | 7,5% | ||

| Мультипликаторы | |||||

| Показатель | LTM | NTM | |||

| EV/EBITDA | 10,3 | 11,8 | |||

| P/E | 9,2 | 10,3 | |||

| * Финансовый год с окончанием 31 марта. | |||||

Мы присваиваем рейтинг «Держать» акциям Toyota Motor Corporation с целевой ценой ¥2 989 на горизонте 12 месяцев JPY. Потенциал снижения равен 0,7%.

На фоне снижения, в котором находится Toyota Motor Corporation, акции компании по-прежнему выглядят устойчиво для долгосрочных инвесторов, несмотря на краткосрочные риски. Toyota остается крупнейшим в Японии автопроизводителем с диверсифицированной продуктовой линейкой. Компания активно реализует стратегию мультипутевой электрификации и трансформации в компанию мобильности, развивая не только производство автомобилей, но и комплексные решения в области транспорта.

Текущие финансовые результаты отражают давление на прибыльность: рост выручки до рекордных уровней сопровождался снижением маржинальности из-за роста себестоимости, новых американских пошлин на японские автомобили и увеличения процентных расходов в 2025 фингоду. Валовая маржа и чистая прибыль сократились, однако компания ожидает постепенного восстановления показателей в 2026–2027 фингоду благодаря локализации производства в США, снижению зависимости от импорта и эффекту от текущих инвестиций.

Стратегически Toyota усиливает свое присутствие в Азии и Северной Америке, а также активно инвестирует в развитие аккумуляторных технологий. Государственная поддержка со стороны Японии (субсидии на покупку электромобилей и строительство батарейных заводов) создает благоприятные условия для технологической трансформации компании.

Мы оценили справедливую стоимость акций Toyota Motor Corporation с помощью сравнительного метода, основанного на форвардных мультипликаторах P/E и EV/EBITDA NTM в сравнении с компаниями-аналогами и собственными историческими форвардными мультипликаторами P/E, EV/EBITDA, EV/Sales. Наши расчеты предполагают даунсайд 0,7%.

Основные риски для акционеров связаны с высокой конкуренцией со стороны китайских производителей электромобилей, валютными колебаниями (укрепление иены снижает экспортную прибыль), а также с макроэкономической нестабильностью в Японии и высокой долговой нагрузкой. Несмотря на это, фундаментальные позиции Toyota остаются прочными: многолетние сильные темпы роста, глобальное присутствие и гибкая стратегия диверсификации делают компанию одной из наиболее устойчивых в секторе автопроизводителей в долгосрочной перспективе.

На текущем этапе существует риск, что оптимизм на японском фондовом рынке приведет к коррекции, затронув и котировки Toyota. Японский рынок акций уже демонстрирует признаки перегрева: рынок продолжает расти после значительного ралли с начала года, привлекая внимание к возможному откату. При этом многие компании уже торгуются на исторических максимумах, и рынок в целом оценивается менее привлекательно, чем пару лет назад. В такой ситуации даже качественные компании вроде Toyota могут пострадать от распродаж, когда инвесторы сокращают позиции в лидерах рынка при общей слабости настроений.

«Финам» расширяет инвестиционные горизонты на восток. Открыли клиентам со статусом "квала" новые возможности для инвестиций в ценные бумаги крупнейших компаний КНР и диверсификации портфеля за счёт ведущих компаний Японии.

Описание эмитента

Toyota Motor Corporation — крупнейший японский автопроизводитель, специализируется на разработке, производстве и продаже легковых автомобилей, внедорожников, легких и тяжелых коммерческих автомобилей, гибридных и электрических моделей, а также комплектующих и на оказании послепродажных сервисных услуг. Основана 28 августа 1937 года (корни бизнеса уходят в деятельность Toyota Industries конца XIX — начала XX века), штаб-квартира — в городе Тоёта, префектура Айти, Япония. Торгуется на Токийской фондовой бирже под кодом 7203.

Toyota работает в двух ключевых направлениях: в автомобилестроении (производство, проектирование и продажа автомобилей и компонентов, управление брендами, включая Lexus, Daihatsu и Hino, послепродажное обслуживание, логистика и локальное производство через многочисленные дочерние компании и совместные предприятия) и в финансовых услугах (лизинг, автокредитование и сопутствующие банковские продукты через Toyota Financial Services и региональные подразделения). Компания представлена на рынках Японии, Северной и Латинской Америки, Европы, Азии (включая крупные совместные предприятия в Китае), Океании и Африки — действует через филиалы, производственные площадки и партнерские структуры по всему миру.

Стратегия и факторы привлекательности

Ключевым направлением стратегии Toyota является мультипутевая электрификация и трансформация в компанию мобильности (позиционирует себя как провайдер комплексных услуг и решений для перемещения людей и грузов, а не только как компанию по продаже автомобилей) в целях углеродной нейтральности к 2050 году: компания официально декларирует программу Toyota Environmental Challenge 2050 и путь к сокращению выбросов по всему жизненному циклу продукта с промежуточными целями по снижению эмиссий новых автомобилей к 2030 году.

В рамках подхода мультипутевой электрификации одновременно развиваются несколько линий технологий (гибриды HEV, подключаемые гибриды PHEV, батарейные BEV и топливные элементы / FCEV). Стратегия объясняется прагматикой: разные рынки и инфраструктура требуют разных решений, поэтому Toyota инвестирует в гибридную технологию (флагман — Prius), в серию BEV bZ (первый серийный — bZ4X, дальнейшее расширение линейки и локальная локализация производства) и в FCEV (Mirai и другие эксперименты с водородом).

Toyota является первой компанией в Японии, которая действует как крупный международный бигтех, пытаясь унифицировать производство. Toyota концентрирует разработку на модульных платформах (TNGA/e-TNGA) для снижения сложности, ускорения вывода моделей и удешевления производства, одновременно создает отдельные BEV-юниты и партнерства (включая локальные кооперации в Китае и альянсы с производителями/поставщиками) для ускорения вывода на рынок BEV. TNGA (Toyota New Global Architecture) — это модульная архитектура и платформа Toyota, разработанная для унификации базовых конструктивных элементов разных моделей. По сути, это набор общих платформ, инженерных решений и производственных стандартов, который позволяет строить разные автомобили (от компактных до крупных) на унифицированных блоках. Другими словами, компания разработала архитектуру для автомобилей, как lego, но с практическим добавлением стандартов производства.

Осознание роста интереса к электромобилям и экоповестке привело к тому, что частью стратегических инвестиций стало расширение производства BEV в Европе: на заводе в Чехии Toyota уже готовит производство первого полностью электрического автомобиля, а также строительство сборочного цеха батарей.

Одновременно с этим позиция компании мобильности вместо обычного автопроизводителя — это тоже передовое решение. Toyota запустила отдельный бренд и операционные юниты для мобильных сервисов (KINTO — подписки, каршеринг, корпоративные программы в Европе и других регионах). Полноценная интеграция V2G (технология двустороннего использования электромобилей и заряжаемых гибридов, которая позволяет подключать машину к общей электрической сети для подзарядки и выдачи электроэнергии от тяговых батарей обратно в сеть) и широкая собственная сеть пока в процессе масштабирования. Эти инициативы выводят сервисы за рамки продажи машин и превращают не только в бизнес по продаже автомобилей, но и в бизнес, который может принимать участие в повседневной жизни даже людей без собственного автомобиля.

Однако сейчас Япония проигрывает рынок автомобилестроения КНР. Китай все сильнее наращивает темпы экспорта (особенно электромобилей). Осознавая это, правительство Японии увеличивает меры поддержки производителям электрокаров: в 2025 году были увеличены субсидии на покупку чистых энергетических транспортных средств. Для электромобилей (BEV) и подключаемых гибридов (PHEV) максимальная сумма субсидии составляет ¥900 000 (≈$6 120). Для мини-электромобилей (kei BEV) субсидия может достигать ¥574 000 (≈$3 900). Эти субсидии могут быть дополнены местными программами, что значительно снизит фактическую стоимость покупки для потребителей.

Также в 2024 году Япония объявила о выделении до ¥350 млрд ($2,4 млрд) на субсидии для проектов по производству аккумуляторов EV. Эти средства направлены на поддержку крупных проектов, возглавляемых такими компаниями, как Toyota, Nissan и Panasonic. Целью является увеличение мощности производства аккумуляторов в Японии до 120 ГВт·ч в год к 2030 году. У Toyota в планах на 2026–2028 гг. — запуск батарей Performance с увеличенным запасом хода, быстрой зарядкой и снижением себестоимости.

Помимо этого, японское правительство ставит целью улучшение инфраструктуры для рынка электромобилей, включая увеличение числа общественных зарядных станций к 2030 году в 10 раз, до 300 000, по сравнению с показателем конца 2024 года.

Операционные результаты

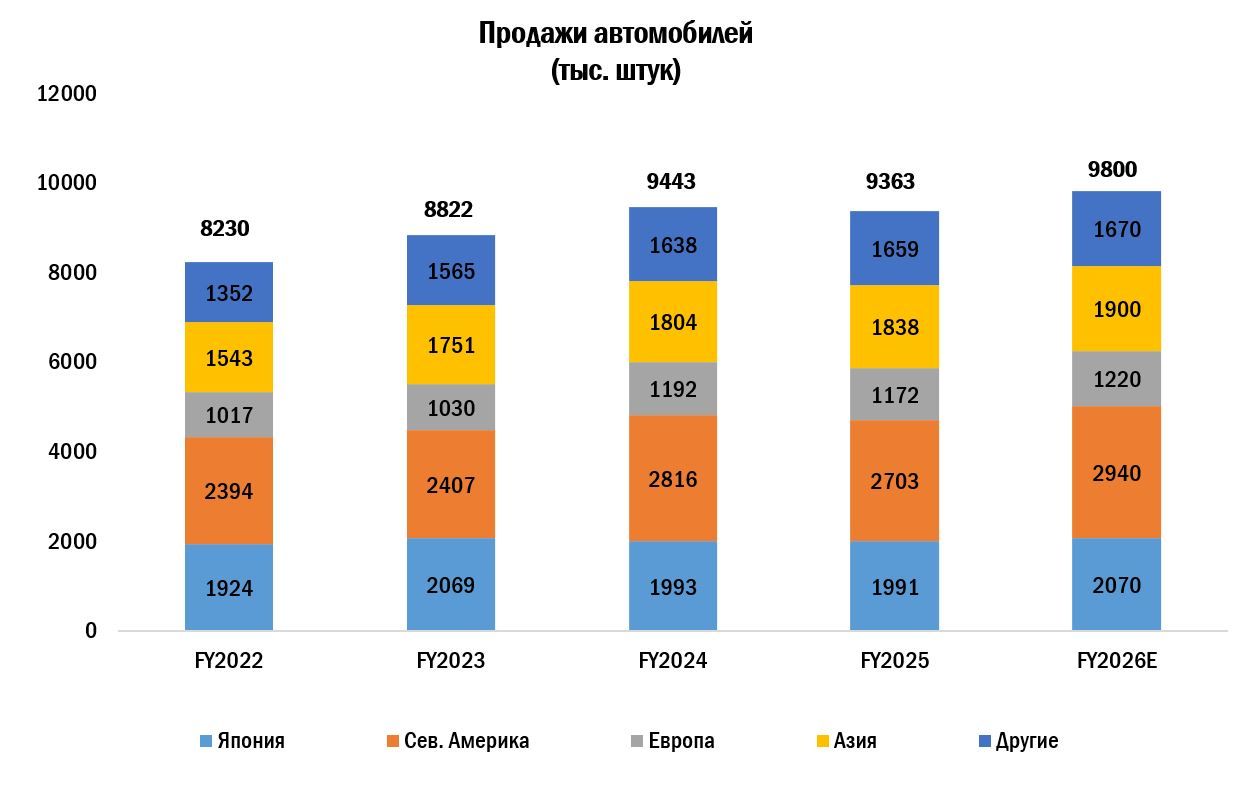

Toyota демонстрировала устойчивый рост продаж в большинстве ключевых регионов в период 2022–2024 фингодов, и лишь в 2025 фингоду наблюдается незначительное снижение в некоторых регионах, которое компания рассчитывает преодолеть к 2026 фингоду. Общий объем продаж (в тысячах единиц) вырос с 8 230 в 2022 фингоду до 9 443 в 2024 фингоду — рост на ~14,8% за два года. В Северной Америке продажи пошли вверх с 2 394 (2022 фингод) до 2 816 (2024 фингод) — прирост примерно +17,7%. В Азии (вне Японии) продажи выросли с 1 543 до 1 804 — рост около +17,0%. В Европе объемы увеличились с 1 017 до 1 192, что составляет рост около 17,2%. Даже в других регионах рост составил с 1 352 до 1 638, или около 21,2%. В Японии рост был менее впечатляющим: с 1 924 до 1 993, что дает приблизительно +3,6%.

Однако FY2025 показал легкие откаты: продажи в Северной Америке упали с 2 816 до 2 703, в Японии почти без изменений — с 1 993 до 1 991. Тем не менее планы Toyota предусматривают восстановление к 2026 фингоду: компания ожидает роста в Северной Америке до 2 940 (что предполагает рост +8,8% от 2025 фингода) и возвращение японского рынка к объему 2 070, рост +3,9%. В Европе планируется выйти на 1 220, что немного выше уровня 2024 фингода. В Азии (вне Японии) ожидается рост до 1 900, в других регионах план — 1 670.

Компания оказалась жертвой неблагоприятных обстоятельств, связанных с геополитикой. В 2025 фингоду продажи Toyota в США подверглись давлению из-за введенных американских таможенных пошлин на автомобили и автокомпоненты: компания оценивает потенциальный ущерб от тарифов ~¥1,4 трлн ($9,5 млрд) в течение 2025–2026 гг. В результате ее подразделение в Северной Америке в I квартале продемонстрировало операционный убыток, тогда как ранее оно было прибыльным. Toyota сама указывала, что часть негативного эффекта отражается на снижении конкурентоспособности цен и сокращении объемов экспорта автомобилей в США.

Тем не менее на 2026 год Toyota рассчитывает, что локализованное производство в США и адаптация логистических цепочек сгладят влияние тарифов, позволят снизить зависимость от поставок из Японии и восстановят объемы продаж. Заявления руководства подчеркивают, что долгосрочная стратегия включает наращивание производства под местный спрос и изменение модели экспорта в США на производство в США как средство защиты от внешних торговых шоков.

Финансовые результаты

FY2025 стал годом нормализации после рекордного финансового 2024 года: выручка выросла до ¥48,0 трлн (+6,5%), но снизилась валовая маржа 19,9%, EBITDA ¥7,0 трлн (-5%) и чистая прибыль ¥4,76 трлн (-3,6%) из-за растущих затрат и сложной конкурентной среды.

Сектор финансовых услуг остается догоняющим драйвером роста на фоне низкой базы, увеличив выручку на 28,6% в 2025 году, до ¥4 481 млрд, что существенно опережает темпы роста автомобильного бизнеса (+4,7%).

Валовая прибыль сократилась до ¥9 578 млрд (-16,7% г/г), а валовая маржа ухудшилась до 19,94% против 25,49% годом ранее. Это снижение произошло на фоне роста себестоимости (+5,7%) и увеличения операционных расходов, в то время как темпы роста выручки замедлились. Компания нарастила капитальные расходы (CAPEX) до ¥1 907 млрд.

ROE снизилась до 13,6% (против 15,8% в 2024 фингоду, но выше 9,0% в 2023 фингоду).

Ниже приводим исторические и прогнозные финансовые показатели компании (ф. г.):

| млрд ¥ | 2023 | 2024 | 2025 | 2026П | 2027П |

Отчет о прибылях и убытках | |||||

| Выручка | 37 154 | 45 095 | 48 037 | 49 480 | 50 447 |

| Изменение | 21,4% | 6,5% | 3,0% | 2,0% | 2,3% |

| EBITDA | 4 765 | 7 440 | 7 047 | 5 623 | 6 195 |

| Изменение | -6,1% | 56,1% | -5,3% | -20,2% | 10,2% |

| Чистая прибыль | 2 451 | 4 945 | 4 765 | 3 257 | 3 788 |

| Рентабельность | |||||

| Маржа EBITDA | 12,8% | 16,5% | 14,7% | 11,4% | 12,3% |

| Чистая маржа | 6,6% | 11,0% | 9,9% | 6,6% | 7,5% |

| Показатели денежного потока и дивидендов | |||||

| CFO | 2 955 | 4 206 | 3 697 | 4 246 | 4 731 |

| CAPEX | 1 450 | 1 846 | 1 907 | 3 138 | 3 415 |

| CAPEX, % от выручки | 3,9% | 4,1% | 4,0% | 6,3% | 6,8% |

| FCF | 1 505 | 2 360 | 1 790 | 1 108 | 1 316 |

| DPS, JPY | 60 | 75 | 90 | 94 | 114 |

Источник: данные компании, Reuters

Основные причины значительного ухудшения рентабельности и снижения чистой прибыли по итогам FY2025 — ухудшение валовой маржи (рост себестоимости), выросшие операционные расходы и финансовые эффекты, вызванные новыми тарифами США, сдвиг стратегического фокуса в сторону производства внутри стран — покупателей автомобилей.

Согласно прогнозам, текущий 2026 фингод станет периодом консолидации: ожидается дальнейшее снижение темпов роста выручки до ¥49 480 млрд (+2,0%), падение EBITDA до ¥5 623 млрд (-20,2%) и чистой прибыли до ¥3 257 млрд (-31,7%). Маржа чистой прибыли, по прогнозам, снизится до 6,6%.

Прогнозируемое снижение ключевых финансовых показателей компании в 2026 фингоду уже, вероятно, учтено в текущей цене акций. Это создает потенциальную возможность для инвесторов, готовых к долгосрочному удержанию, особенно если компания имеет стратегический потенциал для восстановления в будущем.

В I квартале 2026 фингода (апрель — июнь 2025 года) Toyota Motor Corporation продемонстрировала умеренно негативный отчет. Рост выручки, как и ожидал менеджмент, продолжается, однако компания столкнулась с существенным снижением прибыли.

Введение тарифов в США оказало значительное негативное воздействие на операционную прибыль, укрепление иены также оказало давление на прибыльность, но сейчас ситуация на валютном рынке стабилизировалась.

Toyota Motor Company: финансовые показатели по итогам I кв. 2026 фингода

| Показатель, млрд ¥ | I кв. 2025 ф. г. | I кв. 2026 ф. г. | Изм., % |

| Выручка | 11 838 | 12 253 | 4% |

| Чистая прибыль | 1 364 | 872 | -36% |

| Свободный денежный поток | -814 | 634 | N/A |

| Капитальные затраты | 1 498 | 1 243 | -17% |

Источник: данные компании

Несмотря на замедление темпов роста выручки, которая, согласно прогнозам, увеличится лишь на 2,0% в 2027 фингоду, компания ожидает восстановления по ключевым показателям прибыльности: EBITDA вырастет на 10,2%, до ¥6 195 млрд, а чистая прибыль — на 16,3%, до ¥3 788 млрд. Такой рост позволит вернуть чистую маржу на уровень 7,5%. Ожидаемое восстановление будет обеспечено за счет отдачи от текущих инвестиционных программ и производства внутри США, которое нивелирует эффект от торговых пошлин.

Важным аспектом инвестиционной привлекательности Toyota являются растущие дивиденды. Годовой дивиденд на акцию (DPS) в 2025 фингоду составил ¥90 (+20% г/г) и, согласно прогнозам, продолжит рост до ¥114,32 в 2027 году. В перспективе следующих 12 месяцев дивиденд может составить ¥108,8 с доходностью 3,61%.

Риски

Макроэкономическая нестабильность в Японии представляет собой значительный риск для Toyota Motor. В I квартале 2025 года ВВП страны сократился на 0,2% г/г. Хотя в последующие месяцы наблюдалось некоторое улучшение, в августе инфляция оставалась выше целевого уровня Банка Японии, составив 2,7% г/г, что ограничивает потребительскую способность и может снизить спрос на автомобили. В сентябре Банк Японии сохранил ключевую процентную ставку на уровне 0,5%, при этом ожидается повышение ставки в будущем, что может увеличить стоимость заимствований для Toyota.

Высокая долговая нагрузка относительно EBITDA — заметный риск для держателей акций Toyota. По итогам FY2025 чистый долг составляет примерно ¥22 875 млрд при EBITDA около ¥7,047 млрд, то есть отношение «чистый долг / EBITDA» ≈ 3,25x. При таком покрытии компания обладает умеренной финансовой гибкостью, но становится чувствительна к ухудшению операционных показателей и росту процентных ставок: уже в FY2025 процентные расходы выросли до ¥190,7 млрд (+83,9% г/г), что напрямую влияет на компанию с учетом макроэкономической политики в Японии.

Укрепление иены представляет собой важный валютный риск для Toyota: сильная иена уменьшает в пересчете на иены доходы от зарубежных продаж и давит на отчетную выручку и маржинальность, одновременно делая японский экспорт дороже в валюте покупателей и ухудшая конкурентоспособность на ключевых рынках. Эффект может проявляться как в виде потерь при конвертации выручки, так и в виде операционных последствий: сокращения спроса на экспортируемые автомобили и необходимости корректировать ценовую политику. Частичная локализация производства, которой сейчас занимается компания, способна смягчить удар.

Конкуренция со стороны китайского автопрома, особенно в сегменте электромобилей, представляет структурный риск для маржинальности Toyota. Китайские производители активно выводят на глобальные рынки дешевые и технологичные EV, агрессивно конкурируя по цене и ускоряя рост локального производства в ключевых регионах. Для Toyota это означает риск потери доли на рынках Азии и Европы и необходимость или снижать цены (что давит на валовую маржу), или терять продажи в регионах, где присутствуют китайские конкуренты.

Оценка

Для оценки справедливой стоимости бумаг Toyota Motor Corporation мы использовали сравнительный подход, включающий оценку по форвардным мультипликаторам P/E, EV/EBITDA относительно аналогов и относительно собственных форвардных мультипликаторов P/E, EV/EBITDA, EV/Sales.

По нашей оценке, целевая цена акций Toyota Motor Corporation составляет ¥2 989 на горизонте 12 месяцев, что соответствует даунсайду 0,7% и рейтингу «Держать».

| Компании-аналоги | P/E NTM | EV/EBITDA NTM |

| Toyota Motor Corporation | 10,3 | 11,8 |

| Bridgestone Corp | 12,1 | 5,8 |

| Tesla Inc | 201,9 | 92,8 |

| Ford Motor Co | 8,9 | 13,4 |

| Bayerische Motoren Werke AG | 7,6 | 6,6 |

| Медиана по аналогам | 10,5 | 10,0 |

| Показатели для оценки | Прибыль, млрд ¥, NTM | EBITDA, млрд ¥, NTM |

| Toyota Motor | 3 617 | 6 035 |

| Целевая капитализация по аналогам, млрд ¥ | 38 082 | 36 719 |

Источник: Reuters, оценки и прогнозы ФГ «Финам»

| Мультипликаторы компании в сравнении с историческими | P/E NTM | EV/EBITDA NTM | EV/Sales NTM | |

| Toyota Motor Corporation | 10,3 | 11,8 | 11,4 | |

| Медиана по историческим мультипликаторам (за 24 мес.) | 9,3 | 10,5 | 1,4 | |

| Показатели для оценки | Прибыль, млрд ¥, NTM | EBITDA, млрд ¥, NTM | Sales, млрд ¥, NTM | |

| Toyota Motor | 3 617 | 6 035 | 50 273 | |

| Оценка по историческим значениям, млрд ¥ | 33 641 | 39 694 | 48 218 | |

| Целевая цена акции по аналогам, ¥ | 2 870 | |||

| Целевая цена акции по исторической оценке, ¥ справки | 3 109 | |||

| Целевая цена акции, ¥ справки | 2 989 | |||

| Количество акций, млн | 13 049 | |||

| Чистый долг, млрд ¥ | 22 875 | |||

| Доля миноритариев, млрд ¥ | 954 |

Источник: Reuters, оценки и прогнозы ФГ «Финам»

Средняя целевая цена акций Toyota Motor Corporation по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, ¥3 139 (апсайд 4,3% от текущего значения), а рейтинг акций — 3,29 (где 5 — Strong Buy, а 1 — Strong Sell).

В том числе аналитики Tokai Tokyo Intelligence Laboratory оценивают акции Toyota Motor Corporation в ¥ 2 940 («Нейтрально»), Okasan Securities — в ¥3 000 («Нейтрально»), Mito Securities Research Institute — в ¥3 400 («Покупать»).

Технический анализ

На дневном графике акции Toyota сейчас торгуются выше длительного боковика 2 450–3 000. В декабре 2024 года котировки уже пробивали уровень 3 000, но быстро откатывались назад, это был ложный пробой. Сейчас мы видим формирование восходящего тренда внутри канала, и если бумагам удастся закрепиться выше уровня 3 000, то откроется путь до границы восходящего канала 3 250. Если этого не произойдет, возможен откат до уровня поддержки 2 700.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 14.10.2025.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.