ТМК – бенефициар импортозамещения и переориентации нефтегазовых поставок на Восток

В четверг, 20 апреля, ТМК примет решение по дивидендам за 2022 q4 и, вероятно, скоро опубликует отчет за 2022 год.

Ждем отличных результатов и позитивно смотрим на компанию на фоне девальвации, импортозамещения и переориентации нефтегазовых поставок на Восток.

ТМК – крупнейший в РФ производитель стальных труб, бенефициар импортозамещения и переориентации нефтегазовых поставок на Восток с отличной генерацией денежного потока (FCF Yield LTM ~35%), двузначной див. доходностью и дешевой оценкой по мультипликаторам (EV/EBITDA: 3.0x).

1. Отлично растет как бизнес. Благодаря выкупу 100% акций ЧТПЗ в 2021 году фин. показатели группы значительно улучшились (за счет увеличения доли премиальной продукции): выручка в 2022 H1 +73% г/г, EBITDA +132% г/г.

2. Позитивная конъюнктура рынка растущий спрос на высокомаржинальную продукцию. Нефтегазовики (ключевой сегмент – 80% продаж) активно работают над переориентацией поставок на Восток:

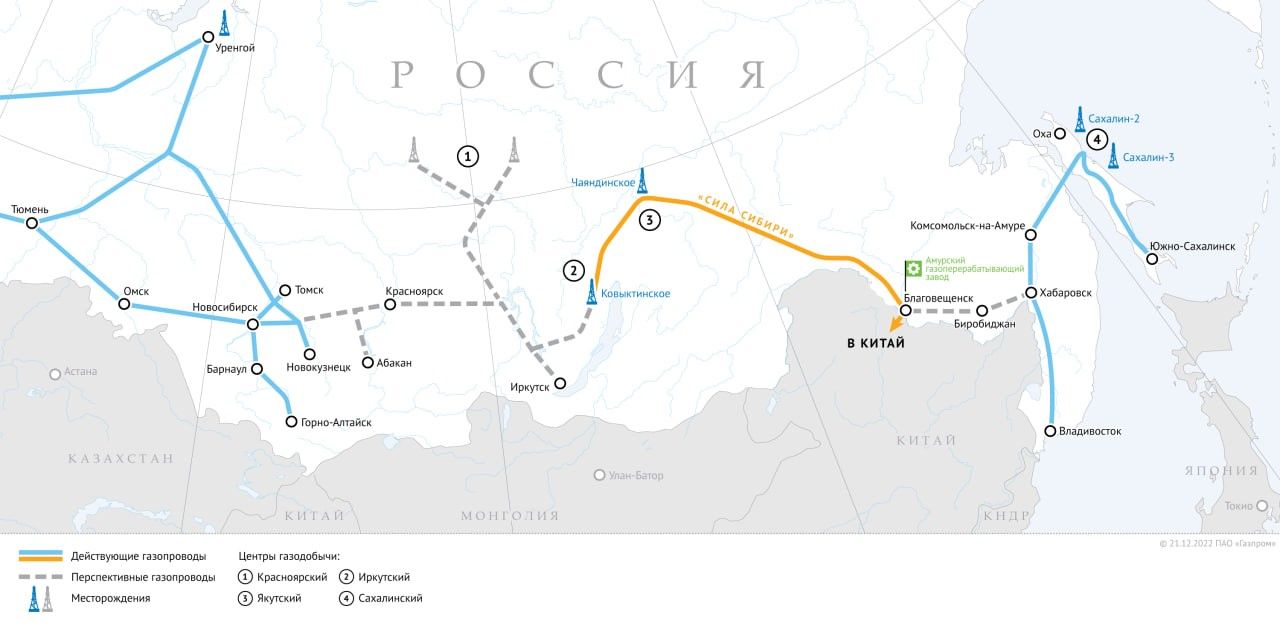

- ТМК один из ключевых поставщиков труб на проект "Сила Сибири" Газпрома.

- Реализация масштабнейшего проекта Роснефти “Восток ойл” (с ресурсной базой в 6.2 млрд тонн нефти и планом по добыче в 100 млн тонн к 2030 году), также требует огромного кол-ва новых премиальных труб, на рынке которых ТМК является полумонополистом.

- К тому же, ТМК замещает премиальную продукцию уходящих иностранных компаний.

3. Не подвержена санкциям, т.к. ~95% продаж исторически приходилось на РФ и СНГ.

4. ТМК отлично генерирует денежный поток (FCF Yield LTM: 33.8%), выплачивает дивиденды: LTM див. доходность: 14.7%, 20 апреля СД примет решение по дивидендам за 2022 q4.

5. Дешевая оценка по мультипликаторам – «Эксперт РА» подтвердило рейтинг кредитоспособности ТМК на уровне ruA, раскрыв информацию, что Net Debt /EBITDA по итогам 2022 года составил 2.0х.

Если исходить из того, что долг остался ~на уровне 2022 H1 (последний отчет), компания в моменте стоит 3.0х по EV/EBITDA и ~2x по P/E, что очень дешево относительно среднего исторического уровня 5.3х.

В конце прошлого года заработали на ТМК >20%, но на фоне снижения цен на сырье удачно переложились в более привлекательные идеи.

Сейчас снова заходим в ТМК, т.к. цены на сырье отросли, а конъюнктура стала еще более благоприятной.