The Energy Select Sector SPDR Fund — апсайд американского нефтегазового сектора выглядит ограниченным

The Energy Select Sector SPDR Fund — ETF, нацеленный на инвестиции в крупнейших представителей. В ETF входят компании, занимающиеся добычей, переработкой и транспортировкой нефти и газа, а также нефтесервисные компании.

Мы присваиваем The Energy Select Sector SPDR Fund рейтинг «Держать» с целевой ценой $99,6 на горизонте 12 мес. Апсайд составляет 13,4%.

The Energy Select Sector SPDR Fund в последний год торгуется в боковике преимущественно из-за умеренно негативной динамики цен на нефть и маржи нефтепереработки в США. При этом локально на фоне восстановления добычи со стороны ОПЕК+ и макроэкономической неопределенности мы не ожидаем значительного роста цен на нефть марки WTI. Генерация свободного денежного потока в секторе стагнирует, что не позволяет рассчитывать на заметный рост выплат акционерам и, на наш взгляд, ограничивает потенциал роста ETF.

| XLE | Держать | |

| 12М целевая цена | $99,6 | |

| Текущая цена | $87,8 | |

| Потенциал роста | 13,4% | |

| ISIN | US81369Y5069 | |

| Биржа | NYSE | |

| Капитализация, млрд $ | 31,8 | |

| Количество акций, млн | 362,4 | |

| Управляющая компания | StateStreet | |

| Плата за управление | 0,08% | |

| Отслеживаемый индекс | SPSIOS | |

| Доходность | ||

| 5D | -3,4% | |

| 1M | -0,4% | |

| 3M | -7,1% | |

| 6M | -1,3% | |

| 1Y | 0,8% | |

Локально потенциал для фонда ограничивает динамика цен на нефть. Стоимость нефти марки WTI опустилась ниже $70 за баррель и держится вблизи минимумов с декабря. На фоне плана по восстановлению добычи со стороны ОПЕК+ и возможного давления торговых войн на спрос базово ожидаем, что в ближайшие кварталы средняя стоимость нефти WTI составит $70–72 за баррель, что ниже средних значений, наблюдавшихся в 2022–2024 гг.

Маржинальность нефтепереработки в США нормализовалась относительно повышенных уровней 2021–2023 гг. Крэк-спред на бензин (т. е. превышение стоимости бензина над стоимостью нефти), которым определяется маржинальность, составляет около $0,2 за галлон. Это соответствует уровням до 2021 года и в 2,5 раза ниже средних показателей 2021–2023 гг.

На фоне снизившихся цен на нефть и нормализовавшейся маржи нефтепереработки средневзвешенный рост EPS среди компаний, входящих в ETF, в 2025 году может составить 4,2% г/г. Преимущественно рост EPS придется на компании, занимающиеся добычей газа, транспортировкой углеводородов и нефтесервисными услугами, в то время как у нефтедобывающих компаний прибыль может умеренно снизиться.

Среди позитивных факторов для фонда можно выделить рост добычи в Штатах и приход администрации Трампа. По прогнозам Минэнерго страны, к 2026 году добыча ЖУВ в США может увеличиться на 4,7% по сравнению с 2024 годом. Новая администрация открыто говорит о приоритете нефтегазового сектора над возобновляемой энергетикой.

Крупнейшие активы, входящие в фонд, имеют нейтральную оценку по мультипликаторам. Медианный показатель EV/EBITDA 2025E у 10 крупнейших активов составляет 16,0. При этом у большинства крупнейших компаний доходность свободного денежного менее 9%, что, на наш взгляд, является фактором, ограничивающим потенциал роста выплат акционерам представителями сектора.

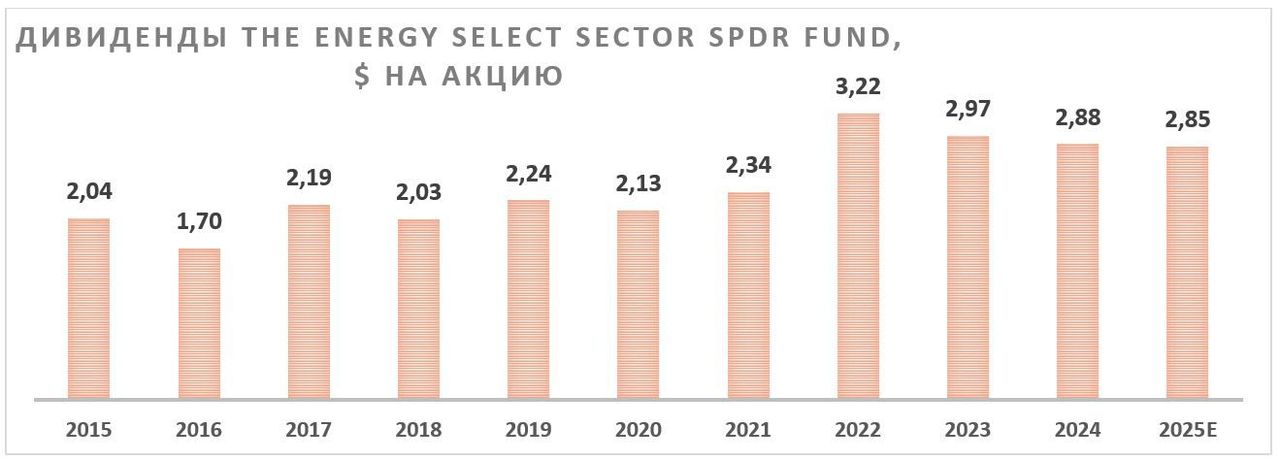

Фонд выплачивает дивиденды 4 раза в год. Ожидаем, что выплаты в ближайшие 12 мес. составят $2,85 на акцию, это соответствует 3,2% и немного ниже, чем выплаты за прошлый год.

Мы провели оценку потенциала роста The Energy Select Sector SPDR Fund на основе средневзвешенных наших или консенсусных целевых цен бумаг, входящих в состав фонда. Годовой апсайд фонда по такой методике оценки составляет 13,4%.

Ключевой риск для ETF — возможность снижения цен на нефть, например из-за восстановления добычи со стороны ОПЕК+ или рецессии в развитых странах.

Описание фонда

The Energy Select Sector SPDR Fund — ETF, нацеленный на инвестиции в крупнейшие акции из американского нефтегазового сектора. Технически фонд повторяет структуру и динамику индекса Energy Select Sector Index, в который входят нефтегазовые компании из индекса S&P 500. В фонде присутствуют компании, занимающиеся добычей, переработкой и транспортировкой нефти и газа, а также нефтесервисные компании. Вес каждой акции в фонде определяется прежде всего капитализацией соответствующей компании.

Рыночные тенденции

- В первую очередь динамика фонда, конечно, определяется динамикой цен на нефть, так как более 50% активов ETF инвестировано в компании, для которых сегмент разведки и добычи является либо ключевым, либо значимым. Локально цены на нефть марки WTI опустились ниже $70 за баррель и держатся вблизи минимумов с декабря. Наш базовый сценарий предполагает, что на фоне достаточно равновесного мирового нефтяного рынка средняя стоимость WTI в ближайшие кварталы будет держаться в диапазоне $70–72, т. е. ниже средних значений за последние три года. При этом отметим, что риски локально смещены скорее в сторону снижения.

- Маржинальность переработки в США также находится ниже 5-летних средних значений. По данным EIA, крэк-спред на бензин (т. е. превышение стоимости бензина над стоимостью нефти), которым определяется маржинальность, составляет около $0,2 за галлон. Это соответствует уровням до 2021 года и в 2,5 раза ниже, чем повышенные крэк-спреды, наблюдавшиеся в среднем в 2021–2023 гг.

- На фоне такой рыночной конъюнктуры ожидания консенсуса подразумевают, что средневзвешенный рост EPS среди компаний, входящих в ETF, в 2025 году составит 4,2% преимущественно за счет компаний, занимающихся добычей газа, транспортировкой углеводородов и нефтесервисными услугами. Также на рост EPS повлияет эффект от снижения количества акций из-за проведения байбэка крупнейшими представителями сектора.

- ETF выплачивает дивиденды 4 раза в год. На фоне относительно скромной динамики цен на нефть ожидаем, что в 2025 году выплаты будут немного ниже, чем в 2024-м, и составят $2,85 на акцию, или 3,2% доходности. При этом отметим, что фонд продолжал выплачивать дивиденды даже в кризисные для отрасли периоды, как 2020 год.

- Позитивным моментом для нефтегазового сектора США является продолжающийся рост добычи в стране. Минэнерго США ожидает, что добыча ЖУВ в 2026 году вырастет на 4,7% к уровню 2024 года, до 23,8 млн б/с. Особенно это позитивно для нефтесервисного сектора.

- Также положительное влияние на ETF может оказать приход администрации Трампа, который открыто говорит о поддержке сектора. Уже сейчас заметно снижение поддержки сектора возобновляемой энергетики, что делает нефтегаз более приоритетной отраслью.

Риски

- Ключевым риском для ETF является возможность снижения цен на нефть. К этому может привести рост предложения вне ОПЕК+, рецессия или изменения в геополитической сфере.

- ОПЕК+ подтвердила планы по росту добычи с апреля, что будет дополнительно давить на баланс спроса и предложения.

- Торговые войны, которые развязывает администрация Трампа, могут оказать негативное влияние на экономику и, как следствие, спрос на нефть.

- В долгосрочной перспективе риск для сектора — распространение электромобилей и развитие ВИЭ.

Оценка

Для расчета целевой цены ETF мы использовали основанный на наших целевых ценах и ожиданиях консенсуса (для акций вне нашего покрытия) средневзвешенный апсайд входящих в него акций.

В результате наша целевая цена для The Energy Select Sector SPDR Fund составила $99,6, что соответствует рейтингу «Держать» и апсайду 13,4% на горизонте 12 мес.

Отметим, на фоне достаточно слабой динамики цен на нефть и маржи нефтепереработки у большинства крупнейших активов фонда прогнозная доходность свободного денежного потока составляет менее 9%. Этот фактор ограничивает потенциал по увеличению выплат акционерам, что не позволяет рассчитывать на более сильный рост ETF.

Расчет целевой цены ETF и мультипликаторы крупнейших активов

| Компания | Вес в ETF | Цена, $ | Целевая цена, $ | Вклад в потенциал ETF | Апсайд | EV/EBITDA 2025E | FCF yield 2025E | |

| ExxonMobil | 22,6% | 107,8 | 115,7 | 1,7% | 7,4% | 14,5 | 7,0% | |

| Chevron | 15,8% | 153,1 | 167,4 | 1,5% | 9,3% | 15,2 | 8,2% | |

| ConocoPhillips | 7,6% | 92,6 | 108,7 | 1,3% | 17,3% | 11,1 | 8,7% | |

| EOG Resources | 4,6% | 120,5 | 143,9 | 0,9% | 19,4% | 10,8 | 7,7% | |

| Williams Companies | 4,6% | 57,6 | 59,2 | 0,1% | 2,7% | 27,9 | 4,0% | |

| Oneok | 4,2% | 96,8 | 112,6 | 0,7% | 16,4% | 17,7 | 3,7% | |

| Schlumberger | 4,1% | 39,8 | 53,1 | 1,4% | 33,4% | 11,5 | 8,7% | |

| Kinder Morgan | 3,7% | 125,0 | 138,3 | 0,4% | 10,7% | 18,4 | 8,3% | |

| Marathon Petroleum | 3,6% | 27,1 | 30,2 | 0,4% | 11,5% | 21,4 | 4,8% | |

| Baker Hughes | 3,4% | 145,8 | 168,6 | 0,5% | 15,6% | 16,7 | 12,4% | |

| Медиана среди топ-10 | N/A | N/A | N/A | N/A | 13,5% | 16,0 | 7,9% | |

| Остальные эмитенты (суммарно) | 25,9% | - | - | 4,6% | ||||

| Суммарный апсайд | 13,4% | |||||||

Источник: Reuters, расчеты ФГ «Финам»

Исторический перформанс

За последний год The Energy Select Sector SPDR Fund показал нейтральный перформанс, заметно отстав от широкого рынка. S&P 500 в целом рос в первую очередь за счет технологического сектора, в то время как нефтегаз находился в боковике вслед за ценами на нефть. Локально мы не видим явных причин для заметного роста цен на черное золото или маржинальности переработки, в связи с чем базово ожидаем продолжения бокового движения.

Техническая картина

С технической точки зрения на дневном графике The Energy Select Sector SPDR Fund, двигаясь в рамках среднесрочного боковика, опустился к поддержке у отметки $87,8. В случае продолжения снижения следующим значимым уровнем поддержки станет $83,1, являющийся нижней границей боковика. В то же время первой целью для потенциального отскока может стать уровень $94,4.

Научитесь торговать внутри боковиков. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 5.03.2025.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.