Тест устойчивости продолжается, драйверы — нефть, рубль и ожидания перемирия

- Ключевыми драйверами остаются геополитика, нефть и дивиденды

- Позитивные ожидания связаны с дорогой нефтью и стабилизацией рубля, а также с надеждами на переговоры по Украине

- Мировые рынки остаются под влиянием конфликта на Ближнем Востоке

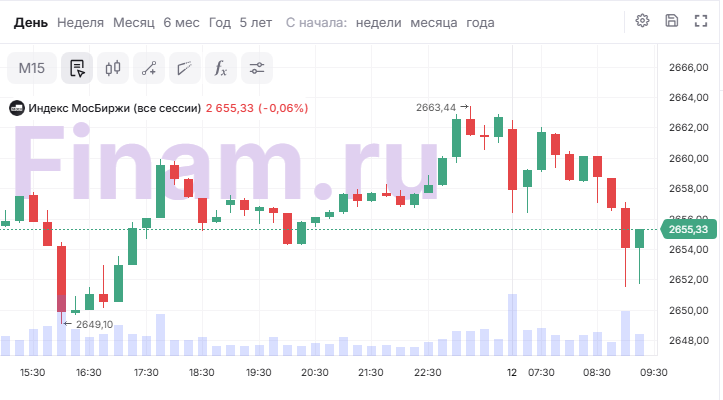

Российский фондовый рынок на утренней сессии во вторник, 12 мая, показывает символический рост, хотя его устойчивость под вопросом. Индекс МосБиржи (IMOEX2) прибавил 0,07%, достигнув отметки 2658,88 пункта. Объем торгов при этом низкий — 2,25 млрд рублей.

«Российский рынок после длинных выходных пытается закрепиться выше 2660 пунктов по индексу Мосбиржи, однако настоящий тест только начинается. Понедельничный рост проходил на крайне низких объемах, без участия значительной части институциональных игроков, поэтому сегодняшняя полноценная сессия покажет, был ли это реальный разворот или просто эмоциональная реакция на геополитику и тонкие торги. Пока рынок выглядит лучше, чем неделю назад: нефть снова дорогая, рубль стабилен, инфляция продолжает замедляться, а тема возможного прекращения активной фазы конфликта постепенно становится главным драйвером настроений», - комментирует Ярослав Кабаков, директор по стратегии ИК "Финам".

Лидируют на утренней сессии акции «Дом.РФ» (+0,29%), «Эн+ Груп» (+0,29%), «Озон» (+0,23%), «МосБиржи» (-0,18%), «Сбербанка» (ап +0,16%).

В числе аутсайдеров — «Хэдхантер» (-8,3%), «Банк «Санкт-Петербург» (-7,4%), которые сегодня торгуются без дивидендов, а также «Позитив» (-1,03%), «Мосэнерго» (-1,01%), АФК «Система» (-0,6%).

По итогам основной сессии в понедельник, 11 мая, рынок вырос на 2,28% по индексу МосБиржи, до 2656,91 пункта, и до 1126,55 пунктов — по индексу РТС на низких объемах торгов — 17,4 млрд руб. Импульс для покупок придали заявления президента России Владимира Путина, сделанные им на пресс-конференции после парада в честь Дня Победы 9 мая. «Я думаю, что дело идет к завершению, но все-таки это серьезная вещь», - сказал Путин, отвечая на вопрос корреспондента телеканала «Россия» о ситуации на Украине и политических целях Запада. Инвесторы также позитивно восприняли сообщения о возможных новых контактах Москвы с Вашингтоном и обсуждениях переговоров с ЕС. Однако аналитики считают реакцию рынка слишком оптимистичной: подобные заявления звучали и раньше, однако военные действия продолжаются до сих пор.

«У нас тут, конечно, не Polymarket, но гэмблинга и ставок на чудо хватает! Стоило президенту обмолвиться, что “конфликт близится к завершению”, как тут же нашлись покупатели. Пока не увижу сколь-нибудь явных признаков, что дело действительно идет к разрешению, буду сохранять спокойствие. А вероятности должны быть не в ставках на тот или иной исход, а заранее учтены в структуре портфеля», - комментирует Антон Весенний, автор Telegram-канала «Ленивый инвестор».

Сегодня инвесторы будут следить за решениями советов директоров «Роснефти», «Займера» и «Самараэнерго» по дивидендам за 2025 год. По «Роснефти» аналитики «Цифра Брокер» прогнозируют годовую выплату в размере 2,26 руб. на акцию, дивидендная доходность может составить всего 0,5%. Чистая прибыль «Роснефти» за 2025 год по МСФО упала на 73% и составила 293 млрд рублей. Дивидендная политика нефтекомпании предусматривает распределение акционерам не менее 50% от чистой прибыли по МСФО. Ранее по итогам работы за 1 полугодие 2025 года собрание акционеров «Роснефти» утвердило промежуточные дивиденды в размере 11,56 руб. на акцию.

Мировые рынки остаются под давлением неопределенности по поводу сроков завершения войны в Иране и функционирования логистических путей в Персидском заливе.

Цены на нефть повышаются после заявлений президента США Дональда Трампа о том, что перемирие с Ираном находится «на грани краха». Трамп, отвергнув последнее встречное предложение Тегерана, включающее требования о репарациях, полном контроле над Ормузским проливом и снятии санкций, назвал его «мусором» и предупредил, что шансы на сохранение перемирия крайне малы. Фьючерсы Brent подорожали на 0,74% до $104,96 за баррель, WTI — на 1% до $99,08.

С начала войны в регионе котировки нефти уже выросли более чем на 40%, и волатильность сохраняется. Аналитики Citi считают, что новые всплески возможны, если переговоры между США и Ираном вновь зайдут в тупик. Глава Saudi Aramco Амин Нассер отметил, что даже при немедленном открытии Ормузского пролива на балансировку рынка уйдут месяцы, а если блокировка продлится до середины июня и дольше, нормализация ситуации затянется до 2027 года. Эксперты отмечают сохраняющийся риск эскалации, в том числе с учетом возможного давления США на Китай с требованием убедить Иран принять условия Вашингтона.

Встречайте «Восточный рассвет» — стратегию для тех, кто видит свет в конце тоннеля даже в самых непростых ситуациях. Когда страсти на Ближнем Востоке утихнут, рынки могут удивить стремительным ростом, и вы можете оказаться в числе первых, кто этим воспользуется. Эксперты Finam InvestLAB продумали каждый шаг: вам нужно только подключиться, а дальнейшие решения и сделки наши эксперты возьмут на себя. Дайте своим инвестициям шанс на новый рассвет вместе с позитивными новостями!

Азиатские фондовые рынки показывают разнонаправленное изменение на фоне новых сомнений в устойчивости перемирия между США и Ираном. Японский индекс Nikkei 225 поднялся на 0,39%, до 62659,98 пункта, китайский Shanghai Composite в минусе на 0,33%, до 4211,4 пункта, гонконгский Hang Seng вырос на 0,17%, до 26451,03 пункта, корейский KOSPI упал на 2,9%, до 7593,45 пункта.

Доходности 10-летних гособлигаций Японии достигли максимума с 1997 года (2,545%) на фоне разговоров в Банке Японии о необходимости скорого повышения ставки.

В США индексы завершили понедельник ростом: S&P 500 прибавил 0,19% до нового рекорда 7 412,84 пунктов, Nasdaq Composite — 0,1% (до 26 274,13 п.), Dow Jones — 0,19%. Фьючерсы на основные американские индексы во вторник утром предполагают осторожный рост, повышаясь на 0,1-0,2%. Несмотря на геополитические риски, сезон корпоративной отчетности продолжает поддерживать рынок, а эксперты Merrill и Bank of America Private Bank рекомендуют рассматривать возможные коррекции как возможность для покупок, отмечая позитивную динамику прибылей и рынка труда.

Сегодня внимание инвесторов приковано к индексу потребительских цен США за апрель (ожидается +3,7% г/г и +0,6% м/м), свежим данным по среднечасовой оплате труда, продолжительности рабочей недели и отчету по бюджету. Кроме того, отчетности раскроют Under Armour, Vodafone, On Holding, Aramark, eToro и Tencent Music Entertainment.

Позднее на этой неделе ожидается встреча Дональда Трампа и лидера КНР Си Цзиньпина, где будут обсуждаться иранский вопрос, Тайвань, ИИ и торговые отношения.

По отношению к корзине валют доллар во вторник остается стабильным на фоне новых заявлений Трампа, пошатнувших веру в устойчивость перемирия между США и Ираном, что повышает спрос на активы-«убежища», к которым традиционно относится и доллар. Индекс доллара DXY прибавил 0,22% до 98,17 пункта. На форексе пара Eur/USD теряет 0,14% до 1,1762.

Трейдеры также оценивают последний отчет по занятости в США, показавший рост non-farm payrolls в апреле почти вдвое выше прогноза, что снижает вероятность скорого снижения ставки ФРС.

Комментарии