Тенденция к ослаблению рубля продолжится в октябре

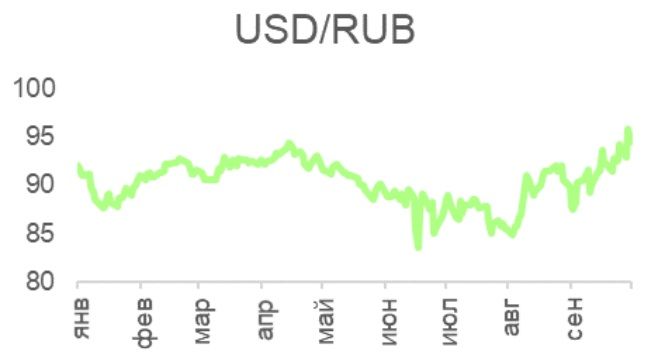

В сентябре рубль ослаб на 4,7 руб. к доллару США и на 0,45 руб. к юаню. Курс рубля к доллару снижался, несмотря на падение доллара к корзине основных валют и коррелировал с ценой на нефть (цена Brent снизилась на 5 долларов США в сентябре). Рублю не помогло и сентябрьское повышение ключевой ставки Банком России до 19%, на которое рубль практически никак не отреагировал. Но и цена на нефть, вероятно, не главный фактор ослабления рубля. Скорее всего, рубль продолжает реагировать на покупки валюты Минфином и на летние послабления снижения требования продажи валютной выручки экспортерами. Тенденция к ослаблению рубля, вероятно, продолжится в октябре.

Даже на фоне ухудшения геополитической обстановки, роста эскалации конфликта на Ближнем Востоке и роста цен на нефть, рубль продолжает чувствовать себя слабо.

В сентябре Минфин России объявил об увеличении покупки юаня и золота в рамках бюджетного правила до 179 млрд руб. (8,4 млрд руб. в день). Это могло стать дополнительным негативным фактором для курса рубля. Минфин таким образом выкупал практически весь объем валюты, который ежедневно продавал Банк России (во II полугодии 2024 года Банк России продавал юаней на 8,4 млрд в день по сравнению с 11,8 млрд руб. в I полугодии).

Остановка покупки валюты Минфином окажет умеренно позитивное воздействие на рубль, однако основным фактором, определяющим направление курса будет баланс спроса и предложения иностранной валюты на рынке. И мы полагаем, что на текущий момент факторы в пользу сохранности дефицита продолжат превалировать.

В июне, когда рубль торговался по 82 руб. за доллар, правительство объявило о снижении порога обязательной продажи экспортной валютной выручки с 80% до 60%. Рубль не отреагировал и продолжил укрепляться. Экспортеры не сократили предложение валюты и продавали более 90% выручки, несмотря на послабления в указе. Тогда в июле правительство снизило этот порог еще раз до 40%. Это повлияло на рубль негативно

Банк России в своем августовском обзоре рисков финансовых рынков сообщал, что в июне экспортеры продавали 116% валютной выручки, накапливая средства для выплаты дивидендов акционерам. С окончанием сезона дивидендов стимулы для продажи валюты у экспортеров иссякли.

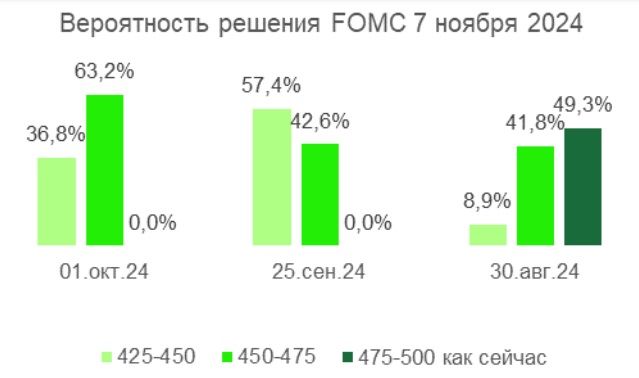

В то время как рубль слабел относительно доллара, доллар дешевел по отношению к основным валютам. Тенденция к ослаблению доллара сформировалась в июле, когда появились первые признаки о развороте денежно-кредитной политики ФРС США в сторону смягчения. 18 сентября Комитет по операциям на открытом рынке ФРС США (FOMC) принял решение снизить ставку на 50 б. п., с 5,5%-5,25% до 5%-4,75%.

Дальнейшие прогнозы по снижению ставки остаются оптимистичными. Инструмент отслеживания вероятностей событий FOMC по ставкам на федеральные фонды группы CME предсказывает снижение ставок еще на 50 б. п. на заседании 7 ноября, что продолжит оказывать негативное влияние на доллар, снижая его инвестиционную привлекательность.

Кросс-курс доллара в юанях, где доллар значительно подешевел к юаню, никак не отразился на кросс курсе рубля и доллара

Курс рубля на российском рынке падал и к доллару США, и к китайскому юаню. Это могло стать катализатором развития негативных рисковых сценариев для компаний, активно привлекающих юаневые кредиты, но имеющих дефицит юаневой выручки, на что обратил внимание Банк России. Динамика на валютном рынке может влиять на показатели кредитования в банковском секторе, так как экспортеры без обременения продажами значительной части валютной выручки могут наращивать краткосрочный долг, для покрытия налоговых платежей и внутри российских затрат, надеясь, что ослабление рубля в достаточной степени компенсирует им стоимость кредитов. Этот процесс одновременно служит увеличению кредитного портфеля банков и может быть частью ответа на вопрос, почему в условиях ставки в 19% банки продолжают наращивать кредитование. В целом наблюдается дефицит валютной ликвидности на рынке.

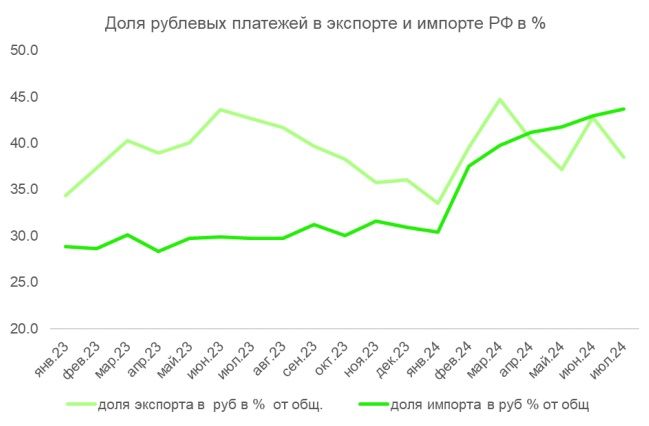

Банк России приводит статистику о росте платежей в рублях, как в экспорте, так и в импорте. Экспортеры продают товар за рубли на мировых рынках, а импортеры покупают товары за рубли у иностранных поставщиков.

С одной стороны, это положительный тренд, который подчеркивает растущую роль рубля в мировой торговле. С другой, это говорит о том, что в условиях когда экспортерам достаточно продавать всего 40% валютной выручки, а доля рублевых сделок экспортеров достигает 40%, на рынок поступает объем валюты, соответствующий всего четверти российского экспорта. По сравнению с периодом до 2022, когда практически 100% российского экспорта приходилось на основные мировые валюты.

Кроме того, в условиях когда 40% экспортно-импортных сделок составляют сделки в рублях, рубль становится валютой фондирования как для импортеров, так и для экспортеров. Ставки для таких торговых кредитов в рублях должны быть сравнимы со средними кредитными ставками для корпоративных кредитов. Из этого может следовать, что маржинальность экспортно-импортных сделок для бизнеса может быть очень высокой, обеспечивая возможность обслуживать кредиты по ставкам 19% и выше, способствуя росту корпоративного кредитования.

В условиях, когда конечный покупатель платит за экспорт валютой, а посредник в сделке кредитуется и платит за товар рублями, ослабление рубля создает дополнительную маржу посреднику.

Наша гипотеза состоит в том, что в таких торговых условиях, когда маржинальность экспортно-импортных сделок составляет величину значительно выше ставок Банка России, действия регулятора по ужесточению кредитования не влияют на рост кредита. Это будет продолжатся, пока регулятор не найдет равновесную ставку, которая будет сравнима с маржинальностью экспортно-импортных сделок. Планка порога продажи валютной выручки и ее влияние на курс рубля тоже является частью этого равновесия.

Комментарии