Темпы роста выручки «Фикс Прайс» начнут улучшаться в следующем году

В конце августа начались торги бумагами ПАО «Фикс Прайс» на Московской бирже после завершения перехода акционеров на уровень владения операционным юридическим лицом. Под управлением новой головной компании находятся активы, формирующие более 90% EBITDA Fix Price Group. Мы провели оценку изменений и пришли к выводу, что наши тезисы относительно инвестиционного профиля ритейлера все еще актуальны. На наш взгляд, по мере ослабления давления макроэкономических факторов компания может показать улучшение темпов роста и повысить маржинальность бизнеса. Цикл снижения ставок в российской экономике уже начался, а пик инфляции, вероятно, был пройден в мае.

Фикс Прайс — один из самых дешевых ритейлеров по мультипликаторам на рынке. Завершение процесса перехода акционеров должно позитивно сказаться на акциях компании в среднесрочной перспективе за счет снятия ограничений и повышения ликвидности. Сейчас давление на котировки оказывает навес акций, но, на наш взгляд, в течение нескольких месяцев желающие смогут реализовать свои бумаги. Объявленный ритейлером обратный выкуп способен сгладить негативный эффект и оказать некоторую поддержку котировкам. Наша рекомендация для акций ПАО «Фикс Прайс» — «Покупать», а целевая цена — 2,77 руб. за бумагу.

Доля ПАО «Фикс Прайс» в EBITDA Fix Price Group

Процесс перехода акционеров на уровень владения операционным юридическим лицом официально завершился с началом торгов акциями ПАО на Мосбирже 20-го августа. В общей сложности более 99% магазинов Fix Price являются собственными или франчайзинговыми для российской группы. Основные изменения произошли в структуре владения магазинами. Некоторые торговые точки, которые находятся в собственности у казахской группы (магазины в Казахстане и Беларуси), для российского ПАО являются франчайзинговыми.

Активы ПАО «Фикс Прайс» обеспечили 95% выручки и примерно 86% EBITDA казахской группы по результатам 2024 г. В среднем за 4 года доля в EBITDA составила 92%. Все это было отражено в выгодном коэффициенте обмена расписок Fix Price Group на акции ПАО. Коэффициент предполагал обмен 1 расписки на 158 акций, что подразумевало долю ПАО в активах казахской группы на уровне 74%. По итогам обмена free float российской компании составил 16,5% при free float Fix Price Group на уровне 27,5%. С учетом коэффициента можно рассчитать, что обменом воспользовались держатели примерно 13% капитала Fix Price Group.

Текущего количества акций ПАО в свободном обращении достаточно для включения в первый котировальный список Мосбиржи. До процедуры обмена в российском контуре находилось только около 3% капитала группы. После обмена количество торгуемых бумаг выросло более чем в 5 раз. Многие инвесторы, которые выгодно приобретали бумаги на внебиржевом рынке, с возобновлением торгов получили возможность их реализовать. Таким образом сформировались условия для навеса акций, который в данный момент оказывает значительное давление на котировки.

Компания объявила о начале обратного выкупа бумаг с 1-го сентября. Выкуп может продлиться до 6 мес., а объем составит до 1 млрд акций, или 1% капитала (около 6% free float). Мы полагаем, что такие объемы выкупа не способны изменить вектор движения бумаг, но могут сгладить негативный эффект от навеса и поддержать котировки. По нашим оценкам, давление на цену акций может продолжаться до нескольких месяцев и сойдет на нет к концу года. Всего с момента начала торгов оборот составил около 6 млрд бумаг, а средний дневной оборот с 1 сентября был на уровне 180 млн акций. Общий оборот, по нашим оценкам, достиг 45% от максимального объема навеса, а для достижения 100% с текущими средними объемами понадобится чуть более 40 дней.

Согласно нашим расчетам, выручка ПАО «Фикс Прайс» увеличится в этом году на 5,6% г/г. Розничные продажи могут показать рост на уровне 9% г/г, пока доходы от оптовых продаж снизятся более чем на 15% г/г. Падение оптовых продаж во многом связано со слабыми результатами франчайзинговых магазинов. Согласно плану, компания в этом году откроет 700 магазинов net, что должно обеспечить рост торговой площади на уровне 10% г/г. Сопоставимые продажи в 1П 2025 г. выросли менее чем на 1% из-за слабого спроса на основной непродовольственный ассортимент и падения трафика.

Макроэкономические тенденции в российской экономике постепенно меняются и общий тренд становится более благоприятным для Фикс Прайс. В частности, на спросе должно позитивно отразится замедление инфляции, к которой чувствителен бизнес компании. Тем не менее до конца 2025 г. ситуация с LFL вряд ли кардинально изменится. В компании ожидают, что трафик выйдет в положительную зону в конце текущего или в начале следующего года. Валовая маржа, по нашему мнению, будет близка к значениям прошлого года и составит 31,6%. Рентабельность EBITDA может снизиться на 2,8 п.п. г/г до 12,5% в силу высокого давления расходов на персонал. Доля расходов на персонал в процентах от выручки может увеличиться на 2,7 п.п. г/г в связи с индексациями зарплат и привлечением новых сотрудников. CAPEX 2025 г., как мы ожидаем, вырастет до 10,3 млрд руб. в основном из-за строительства нового распределительного центра в Казани. По нашим расчетам, рост капитальных затрат не окажет существенного негативного воздействия на денежный поток группы. Мы ожидаем, что FCF ритейлера продемонстрирует положительную динамику г/г за счет более умеренных инвестиций в оборотный капитал.

Динамика рентабельности Фикс Прайс на разных уровнях

В компании прогнозируют, что около 700 магазинов net будет открыто и в 2026 г. Сопоставимые продажи должны продемонстрировать умеренно положительные значения в текущем и следующем году. Рентабельность EBITDA после просадки в 2025 г., как ожидается, вернется к росту в 2026 г. По оценкам менеджмента Фикс Прайс, капитальные затраты в ближайшие годы будут находиться на среднем историческом уровне в процентах от выручки или ниже. Показатель долговой нагрузки должен оставаться ниже 0,5х ND/EBITDA без учета аренды.

По нашему мнению, темпы роста выручки ритейлера начнут улучшаться в следующем году с наступлением более благоприятных макроэкономических условий. CAGR выручки в ближайшие 5 лет, по нашим расчетам, составит 10,3%. Мы по-прежнему консервативны и закладываем, что компания будет открывать около 700 магазинов net ежегодно. Это обеспечит рост торговой площади в течение прогнозного периода с CAGR 8,3%. При улучшении динамики сопоставимых продаж и внешних условий компания может увеличить ежегодное число открытий на 50-100 магазинов net. Мы полагаем, что валовая маржа Fix Price немного снизится относительно текущих уровней и будет ближе к 31% после 2026 г. При этом мы допускаем, что благодаря успешной работе категорийного менеджмента может быть достигнут более высокий результат с валовой маржей около 32%.

Количество магазинов компании (тыс.) и динамика ее торговой площади г/г

Рентабельность EBITDA, как мы полагаем, начнет улучшаться с 2026 г. вместе с ускорением роста продаж и снижением давления со стороны расходов на персонал. Мы ожидаем возвращения рентабельности EBITDA к значениям около 17% в 2029 г., что примерно соответствует показателю 2023 г. CAPEX в течение ближайших 5 лет, как мы думаем, останется стабилен и в среднем составит 9,2 млрд руб. в год. Доля капитальных затрат в процентах от выручки будет падать и снизится с 3,2% в этом году до 1,9% в 2029 г. Мы ожидаем, что свободный денежный поток будет стабильно расти по мере расширения бизнеса и улучшения рентабельности. Его объем может вырасти более чем в 2 раза в течение 5 лет.

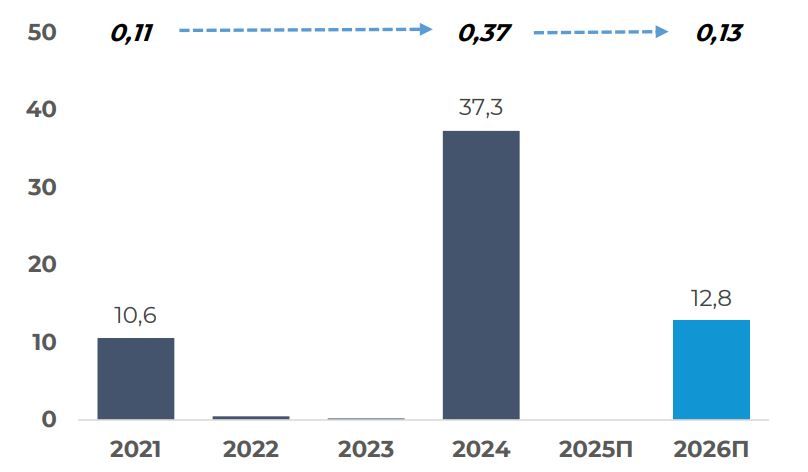

Дивидендная политика ПАО почти не отличается от таковой в Fix Price Group. Предполагается, что объем выплат будет составлять не менее 50% чистой прибыли МСФО ежегодно. Благодаря упрощению управленческой структуры, акционеры ПАО смогут получать дивиденды напрямую от операционных активов без дополнительного налогообложения. Ближайшая выплата должна быть объявлена по итогам 2025 г., то есть произойдет уже в следующем году. Мы полагаем, что с учетом относительно небольших CAPEX и низкой долговой нагрузки компания сможет распределять 80% своей чистой прибыли. В следующем году, по нашим оценкам, могут быть объявлены дивиденды в размере 12,8 млрд руб., что дает доходность порядка 18%. С учетом заложенного у нас улучшения чистой прибыли и денежного потока объем выплат может увеличиваться ежегодно. Такие значения опережают средние по рынку показатели дивидендной доходности и косвенно указывают на недооценку бумаг.

Дивиденды ПАО «Фикс Прайс», млрд руб. и руб. на акцию (сверху)

Мы оценивали ПАО «Фикс Прайс» при помощи 5-летней DCF-модели с WACC 23% и ставкой постпрогнозного роста 3%. В данный момент, согласно нашим расчетам, ритейлер торгуется с мультипликаторами 0,3 EV/S 2025 г. и 2,5х EV/EBITDA 2025 г. Текущее значение коэффициента EV/EBITDA является низким даже по сравнению с продовольственными ритейлерами, которые торгуются с медианным значением 4х. Fix Price ранее имел премию к оценке продовольственного ритейла на фоне более высоких показателей рентабельности и быстрых темпов роста. Темпы роста существенно замедлились, но рентабельность по-прежнему остается высокой, если сравнивать с продажей продуктов питания. С учетом стабильного финансового положения группы и потенциального улучшения ее результатов при смене экономического цикла мы полагаем, что бумаги Фикс Прайс в данный момент недооценены.

По нашим оценкам, справедливая цена акций получается выше текущего уровня, даже если закладывать в прогнозы наиболее негативные тенденции. Наш стрессовый сценарий предполагает сохранение неизменного уровня рентабельности EBITDA около 12% и отсутствие роста сопоставимых продаж ближайшие 5 лет. Дополнительным позитивным фактором для акций может стать постепенное снижение ставок дисконтирования при уменьшении ключевой ставки. Ликвидность торгов бумагами компании на Мосбирже заметно улучшилась после обмена, что также может положительно отразиться на котировках в среднесрочной перспективе. Данный фактор будет более значимым после ухода негативного эффекта от навеса акций.